O Tour do Crédito Privado

30/07/2024

Por: Gestão Tivio Capital

O Tour do Crédito Privado

O Tour de France e a Resiliência do Crédito Privado

A competição ganhou ainda mais destaque recentemente com a série documental “Tour de France: No Coração do Pelotão”, que oferece uma visão profunda dos desafios enfrentados pelos atletas. A primeira temporada da série estreou em 2023, acompanhando oito equipes de ciclismo durante o Tour de France de 2022, capturando a essência da competição através de cenas de bastidores, entrevistas pessoais e momentos de alta tensão. A segunda temporada foi lançada em Junho de 2024, se aproveitando do evento deste ano.

As duas temporadas são divididas em oito episódios cada, explorando diferentes aspectos da corrida, desde os desafios físicos e emocionais dos ciclistas até a estratégia de equipe e a importância da adaptação rápida às condições adversas. Ao longo do seriado, é destacado como os ciclistas enfrentam montanhas íngremes, descidas perigosas e longas etapas sob calor intenso e chuvas torrenciais, revelando a natureza implacável e exigente do Tour de France.

E o que esse seriado tem a ver com a nossa Carta do Gestor de Crédito Privado? Tal como no Tour de France, onde ciclistas enfrentam quedas, falhas mecânicas e condições climáticas adversas, os fundos de crédito privado podem enfrentar eventos de default, mudanças regulatórias e flutuações no cenário econômico.

Nesta Carta do Gestor, falamos sobre o Tour do Crédito Privado, ou seja, como os ativos de Crédito Privado High Grade tem se comportado desde os eventos adversos em Americanas e Light ocorridos em 2023, até as mudanças relevantes ocorridas no cenário macro brasileiro desde o começo de 2024.

A resiliência do Crédito Privado em cenários desafiadores, e a recuperação mesmo após quedas inesperadas, assim como ocorre com os ciclistas no Tour de France, é o tema desta Carta do Gestor.

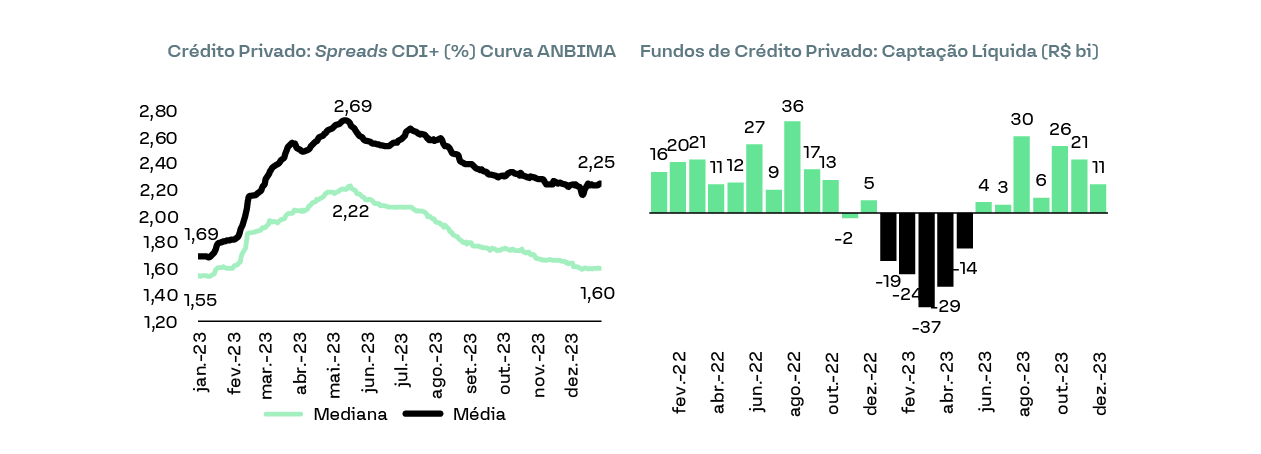

Assim como quedas mais graves eventualmente acontecem com os ciclistas do Tour de France, os títulos de Crédito Privado estão sujeitos a eventos inesperados e quedas de rentabilidade, como as sofridas durante o ano de 2023. Em 2023, o desempenho dos fundos de Crédito Privado foi diretamente afetado pela queda das Lojas Americanas devido a inconsistências contábeis, e pela Light devido ao seu pedido de tutela cautelar.

Consequentemente, os fundos de Crédito Privado* tiveram uma captação líquida negativa de R$ 123 bilhões nos primeiros cinco meses do ano, aliado a uma abertura relevante dos spreads. Utilizando a curva ANBIMA como referência, a mediana dos spreads CDI+ subiu de 1,55% em Janeiro de 2023, para 2,22% em Maio de 2023. Assim como Jakobsen, os fundos de Crédito Privado sofriam uma de suas maiores quedas.

Apesar da grave queda sofrida por Fabio Jakobsen em 2020, o seriado da Netflix mostra a capacidade de recuperação do ciclista num espaço de tempo relativamente curto. Jakobsen tem um retorno triunfal, voltando a competir em 2022, e inclusive vencendo a segunda etapa do Tour de France (Roskilde a Nyborg).

O mercado de Crédito Privado, assim como Jakobsen, apresentaram rápida recuperação após os eventos em Lojas Americanas e Light. Em termos de captação líquida, os fundos de Crédito Privado obtiveram captação líquida positiva de R$ 96 bilhões ao longo do segundo semestre de 2023, com a mediana dos spreads da curva ANBIMA (CDI+) para Crédito Privado voltando para 1,60%, perto dos níveis encontrados no final de 2022.

Na nossa visão, a rápida recuperação de Crédito Privado ao longo do segundo semestre de 2023 é explicada pela retomada de apetite dos bancos para originação de crédito corporativo, combinado com a demanda incremental advinda dos resgates de recursos de outras classes de ativo, como fundos multimercados. No 2S23, os fundos multimercados sofreram resgates de R$ 128 bilhões, encerrando 2023 com PL de R$ 1,6 trilhões.

Apesar de todo o planejamento adotado pelas equipes do Tour de France antes de cada etapa do circuito, o cenário-base sempre tende a mudar, forçando os ciclistas a se adaptarem ao longo da competição. Dentro de Crédito Privado o mesmo é válido, com os gestores constantemente tendo que se adaptar a novos cenários.

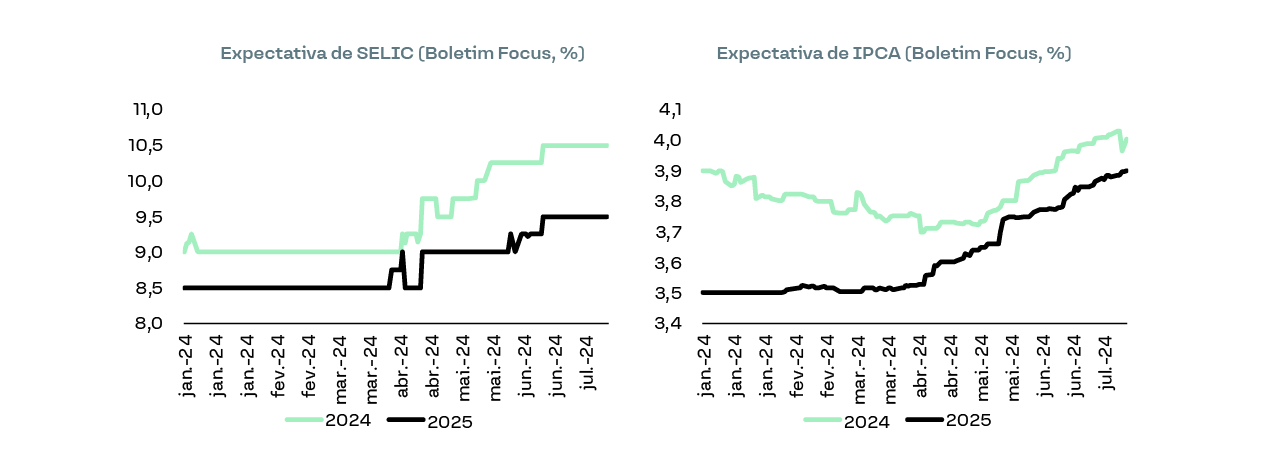

Desde o começo de 2024, o cenário macroeconômico brasileiro mudou relevantemente devido a fatores externos, como a expectativa mais gradual de corte de juros nos Estados Unidos, assim como a fatores internos ligados a crescente preocupações com o cumprimento das metas fiscais pelo governo brasileiro. De acordo com o Boletim Focus, a expectativa de Selic terminal em 2024 e 2025 subiu para 10,5% e 9,5%, respectivamente, comparado com os 9,0% e 8,5% esperados em Janeiro de 2024. De forma similar, a expectativa de IPCA terminal em 2024 e 2025 pulou para 4,0% e 3,9%, vs. 3,9% e 3,5% no início do ano.

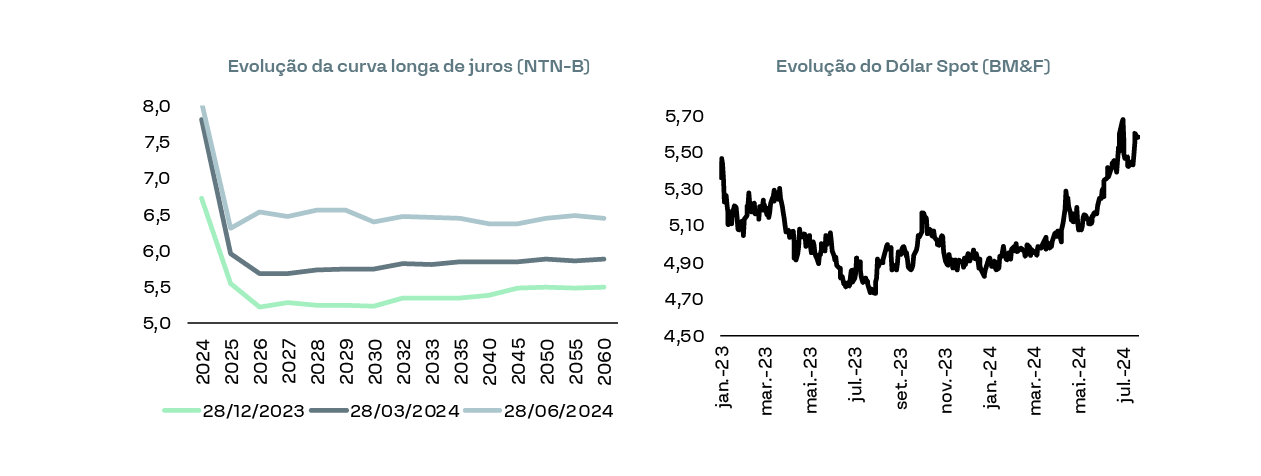

De forma similar, ao longo do ano vimos mudanças relevantes nas curvas de juros longas, combinado com uma desvalorização mais acentuada do real (BRL) frente ao dólar (USD). As taxas dos títulos do tesouro (NTN-B 2035) saltaram para 6,4%, comparado aos níveis de 5,3% do começo de 2024, enquanto o real acumula desvalorização de 12% frente ao dólar desde Janeiro de 2024, com pico de USD/BRL 5,68 no mês de Julho.

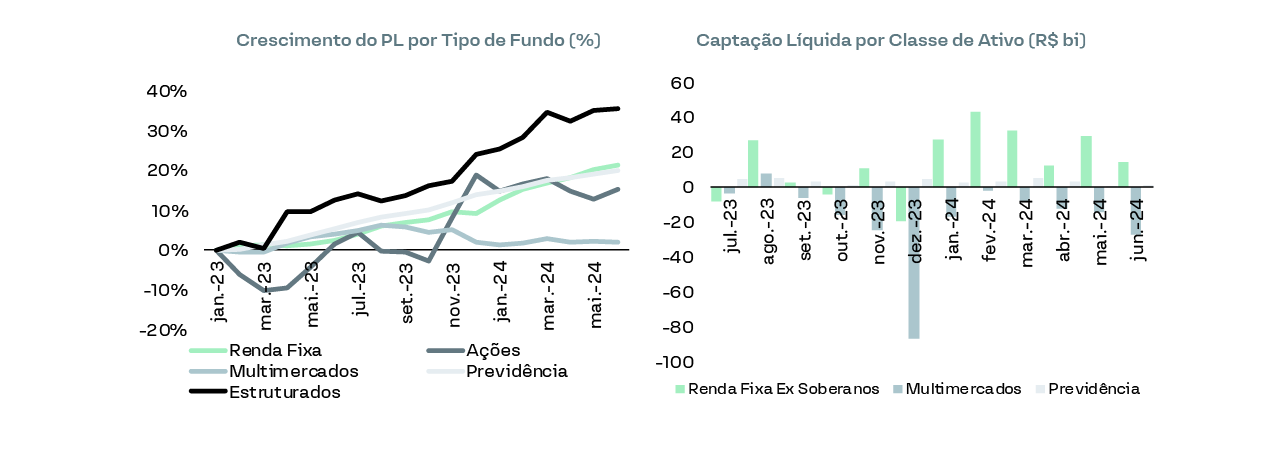

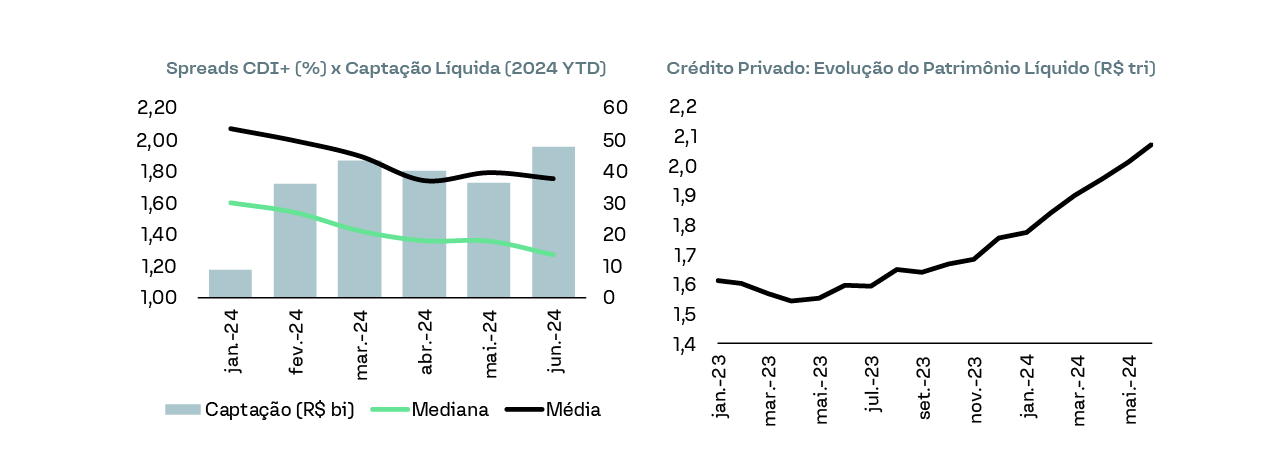

Mesmo com mudança relevante no cenário-base do ponto de vista macroeconômico, o mercado de Crédito Privado têm se mostrado extremamente resiliente. A captação líquida foi de R$ 212 bilhões nos primeiros 6 meses do ano, com os fundos de Crédito Privado superando a marca histórica de R$ 2 trilhões em Patrimônio Líquido. Além disso, os spreads CDI+ continuaram fechando, atingindo a mediana de 1,25% no mês de Junho.

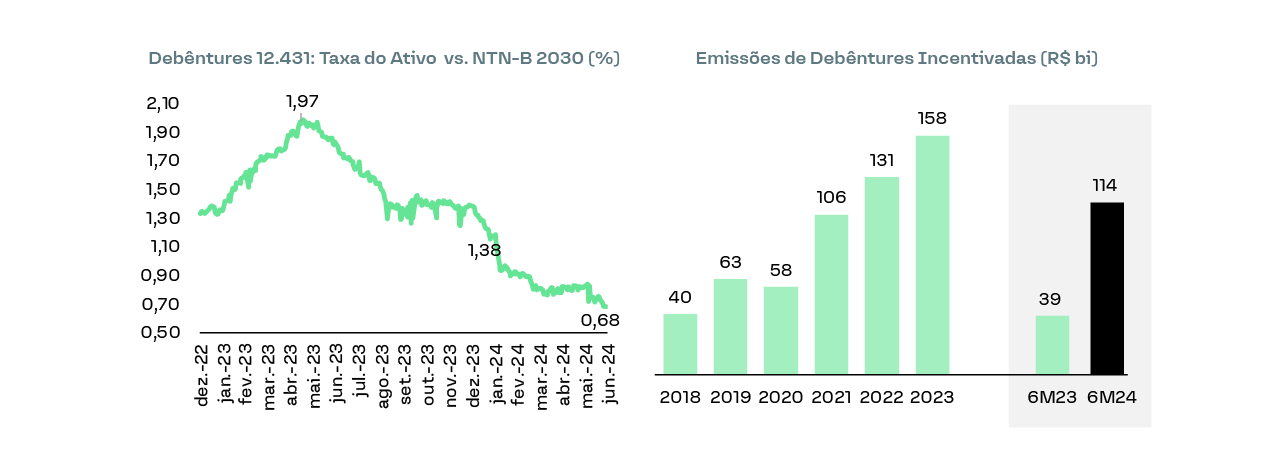

Em dinâmica similar ao segundo semestre do ano passado, os ativos de Renda Fixa no geral tem se beneficiado de um cenário de juros ainda alto, e de resgates ainda em níveis elevados nos fundos de ações e multimercado. Adicionalmente, a taxação de fundos exclusivos, combinada às novas regras propostas em Fevereiro pelo Conselho Monetário Nacional (CMN) para emissão de títulos isentos corporativos e bancários, beneficiaram os títulos incentivados ao longo de 2024. As debêntures incentivadas 12.431 sofreram uma compressão de spreads relevante desde o começo do ano, caindo para 0,68% sobre a NTN-B 2030, vs. 1,38% bps em Janeiro.

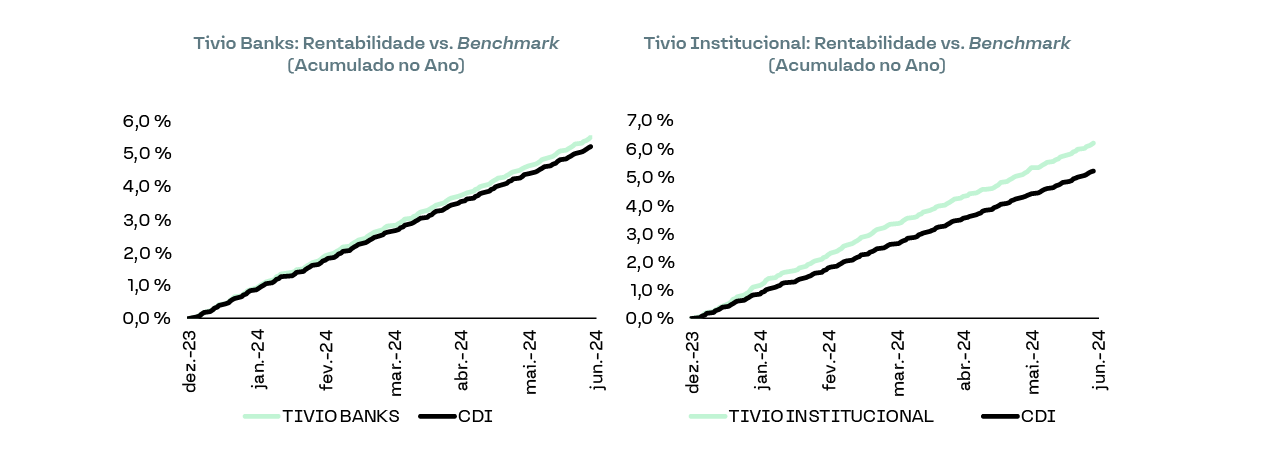

Consequentemente, o fluxo bastante positivo no 1S24, combinado com o fechamento dos spreads de Crédito Privado, resultaram em boa performance para os nossos fundos de Crédito Privado High Grade. Durante o primeiro semestre desse ano, os nossos fundos focados em Crédito Bancário e Crédito Corporativo tiveram performance de 105,5% e 118,7% do CDI, respectivamente. Olhando para o segundo trimestre de 2024 (2T24), esses fundos renderam 104,3% e 109,5% do CDI no período, respectivamente.

O mercado de Crédito Privado passa por um momento parecido atualmente, com a nossa equipe focada na manutenção dos retornos consistentes entregues ao longo dos últimos 12 meses, mesmo com os desafios advindos da compressão recente dos spreads, e de um cenário macro que permanece relativamente incerto considerando as mudanças esperadas na presidência do Banco Central do Brasil (BCB) até o final desse ano.

Com relação ao desafio de entregar retornos ainda consistentes num cenário em que os spreads de emissões no mercado primário e secundário ainda permanecem baixos, acreditamos que manter a nossa postura de seletividade e cautela na busca por novos nomes e teses continua sendo a melhor solução no momento

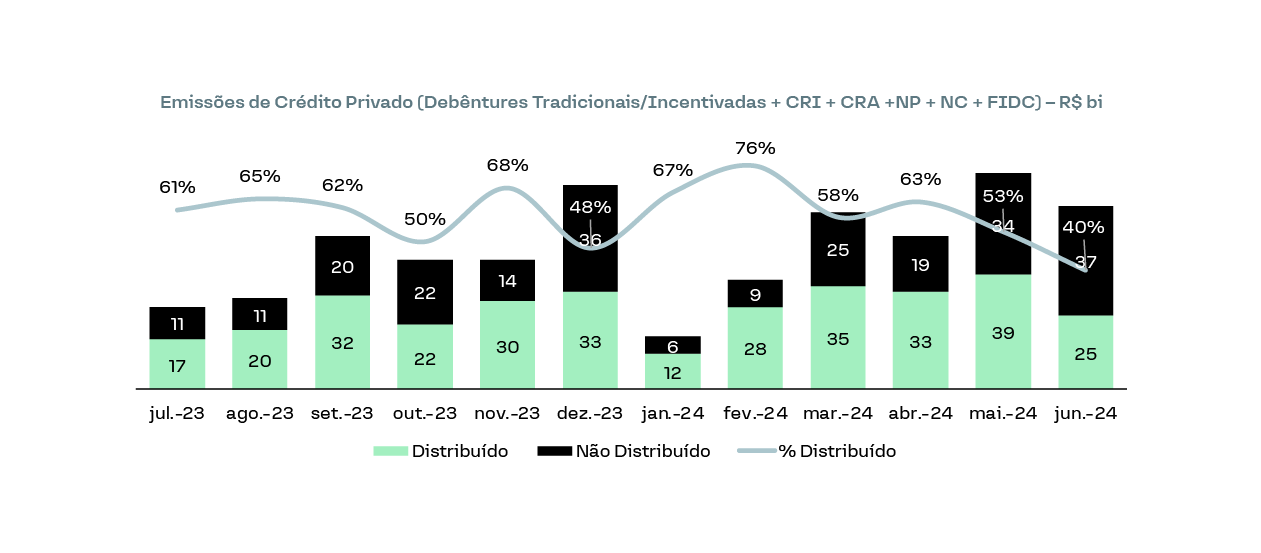

A migração de fluxo forte para Crédito Privado ao longo dos últimos 12 meses resultou em aumento expressivo de ofertas de títulos a mercado, com emissões de Crédito Privado (Debêntures Tradicionais + Debêntures Incentivadas + CRI + CRA + NP + NC + FIDC) atingindo R$ 303 bilhões nos 6M24, 136% acima dos 6M23.

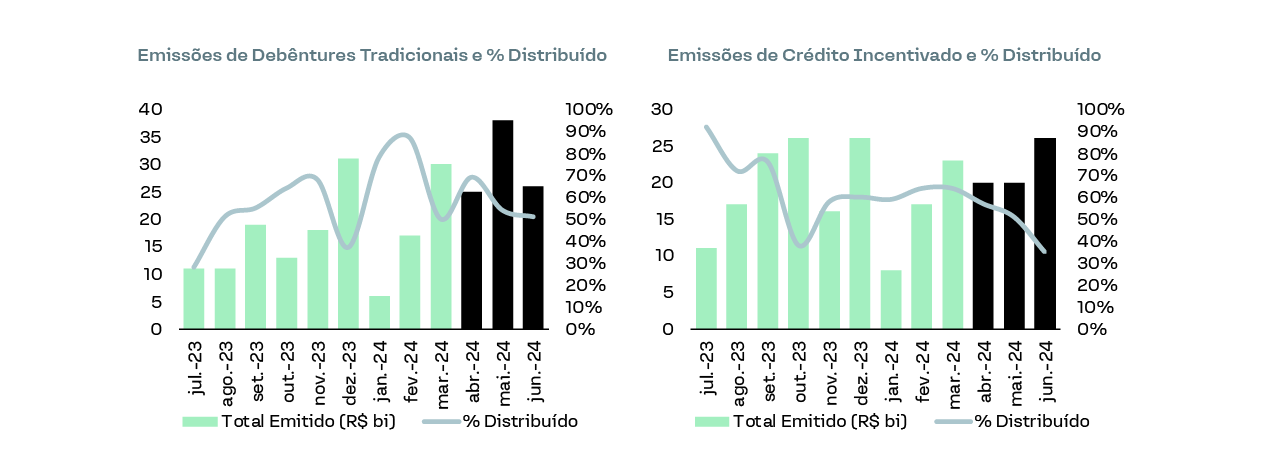

Apesar do aumento expressivo no número de ofertas trazidas à mercado ao longo de 2024, vale notar que o percentual distribuído a mercado caiu relativamente durante o segundo trimestre desse ano. Quebrando as ofertas entre emissões de Debêntures Tradicionais e de Crédito Privado Incentivado, vemos que no 2T24 o percentual distribuído a mercado caiu para 57% e 47%, respectivamente, vs. 65% e 63% no 1T24.

Isso demonstra que o percentual de emissões encarteirado pelos bancos tem aumentado desde o começo do ano. Consequentemente, acreditamos que melhores oportunidades de alocação podem surgir ao longo do 2S24, considerando que essas emissões devem voltar via mercado secundário com melhores spreads. Nossos fundos de Crédito Privado High Grade estão posicionados para isso, e acreditamos que essa flexibilidade de alocação será crucial para garantir a manutenção de retornos consistentes e acima do benchmark adiante.

Com relação ao desafio do ponto de vista macro, acreditamos que o cenário pode voltar a mudar ao longo do 2S24 quando consideramos o cenário externo, que inclui diretamente as eleições presidenciais dos Estados Unidos, e o cenário interno tendo em vista que devemos ter mudanças na presidência do Banco Central. E para isso sempre é necessário ter um Plano B, assim como a equipe Alpecin-Deceuninck no seriado da Netflix.

Estamos atentos às mudanças nas expectativas de juros e inflação para os próximos anos, e os consequentes impactos no Crédito Privado High Grade. Caso o cenário interno implique em cortes de juros nominais mais rápidos do que o esperado, estaremos atentos a eventuais mudanças nos fluxos entre as classes de fundos e o impacto no fundamento dos setores e emissores de nossas carteiras.

Apesar de reconhecermos que juros menores no curto-prazo tem impacto positivo na atividade econômica e na redução do custo de dívida dos emissores, o cenário pode ser menos benéfico para captação dos fundos de crédito por concorrem diretamente com outras classes de fundos que tendem a performar bem nesses ciclos.

Num cenário de redução acelerada de taxa de juros no curto-prazo, nosso Plano B será direcionado a: (i) manter a liquidez saudável dos fundos; e (ii) aumentar gradativamente alocações em papéis high grade com spreads atrativos.

Assim como durante o Tour de France é necessário que as equipes criem oportunidades, acompanhem o desempenho de cada membro, e se recuperem de momentos de baixa, entendemos que o diferencial do retorno de fundos de Crédito Privado a longo-prazo advém de uma boa atuação do gestor em três fases específicas: i) na originação dos ativos; ii) no monitoramento constante dos papéis da carteira, incluindo eventos de mudança; e iii) e na recuperação dos ativos que estão em baixa e sofreram eventos de default.

Além da boa originação e monitoramento ativo das posições, considerando a proatividade nos aumentos e reduções de posições em função da melhora e/ou piora da qualidade do crédito dos emissores, é importante que o gestor tenha habilidade para maximizar pontualmente a recuperação dos ativos em situações específicas de piora na qualidade de crédito do emissor, seja por meio de negociações (exemplo: agregar garantia como contrapartida de mais prazo, ou majoração de taxa/conversão de ações, etc.), ou seja, por meio de execução de garantias existentes.

Dito isso, acreditamos que gestores que participam integralmente dos processos de reestruturações/renegociações dos créditos estressados de suas carteiras, tendem a recuperar valores mais representativos para seus fundos.

Assim como o sprint e o gás final de cada equipe tem sido crucial ao longo dos últimos anos para a diferenciação das equipes no Tour de France, a habilidade dos gestores em trabalhar a melhor recuperação dos créditos estressados de suas carteiras, tem se mostrado um importante diferencial no mercado de fundos de crédito.

Assim como amplamente exposto no seriado “Tour de France: No Coração do Pelotão”, a jornada dos ciclistas durante o Tour até a cidade final (Paris em 2023, ou Nice em 2024) é contemplado por etapas com altos e baixos.

Isso também acontece com os fundos de Crédito Privado High Grade, especialmente quando ocorrem mudanças nos ciclos econômicos que podem levar a flutuações de preço devido a alteração nas percepções de risco dos investidores.

Nós da gestão do Crédito Privado High Grade da Tivio Capital sabemos disso, e temos um processo de alocação baseado em gestão de riscos com o intuito de reduzir ao máximo a probabilidade de quedas de rentabilidade.

No Tour de France o que importa é o efeito combinado das especialidades de cada membro da equipe e a consistência de resultados do time ao longo das etapas do tour. Não é apenas uma corrida de sprint e curta distância. E é exatamente assim que enxergamos e fazemos a gestão dos nossos fundos de Crédito Privado, com o foco dos retornos não apenas em janelas curtas, mas na consistência de retornos ao longo do tempo.

Estamos sempre à disposição para esclarecimento de dúvidas dos nossos clientes e parceiros.

EQUIPE TIVIO CAPITAL

Fontes:

Anbima

Boletim Focus

Tivio Capital