“O Investidor Inteligente” de FIIs

27/05/2025

Por: Gestão Tivio Capital

O Cenário Atual

Em 1949, Benjamin Graham — o pai da análise fundamentalista e mentor de Warren Buffett — publicou aquele que se tornaria um dos manuais clássicos da racionalidade nos investimentos: “O Investidor Inteligente” (The Intelligent Investor, em inglês). Mais do que fórmulas ou métodos de precificação, o livro oferecia uma lição atemporal sobre comportamento. Para Graham, o maior inimigo do investidor não era o mercado — era ele mesmo.

Entre os conceitos mais icônicos da obra está a figura de Mr. Market: um sócio de humor instável, que todos os dias oferece a você a chance de comprar ou vender suas ações a preços arbitrários — ora otimistas, ora depressivos. Cabe ao investidor decidir quando deve ouvir esse sócio, e quando deve ignorá-lo. O verdadeiro investidor, dizia Graham, é aquele que sabe manter o julgamento quando os outros oscilam entre euforia e pânico.

![]() E qual a relação do livro “O Investidor Inteligente” de Benjamin Graham com a nossa Carta do Gestor do time Imobiliário? O livro e as lições de Graham são um paralelo interessante para fazermos com o momento atual do mercado de Fundos Imobiliários listados (FIIs), em que vemos uma distorção relevante entre preço e valor, oferecendo uma margem de segurança que poucos estão dispostos a enxergar. Ser contracíclico se torna extremamente fundamental.

E qual a relação do livro “O Investidor Inteligente” de Benjamin Graham com a nossa Carta do Gestor do time Imobiliário? O livro e as lições de Graham são um paralelo interessante para fazermos com o momento atual do mercado de Fundos Imobiliários listados (FIIs), em que vemos uma distorção relevante entre preço e valor, oferecendo uma margem de segurança que poucos estão dispostos a enxergar. Ser contracíclico se torna extremamente fundamental.

É exatamente esse tipo de estratégia de investimento que se torna crucial no mercado de Fundos Imobiliários hoje. Após um período de resgates e desvalorização ao longo de 2024 — principalmente nos fundos de tijolo —, voltamos a ver níveis de desconto entre o valor de mercado e o valor patrimonial que não se observavam desde 2015.

Em muitos casos, cotas estão sendo negociadas acima de 20% de desconto sobre o valor real dos ativos — mesmo com fundamentos sólidos, vacância baixa, contratos reajustados pela inflação e fluxo de dividendos estável.

E, ainda assim, o comportamento do investidor médio segue o padrão que Graham alertava: ele evita o ativo enquanto está barato, e só volta a comprar quando os preços já subiram e o ciclo de recuperação está em curso.

Nesta Carta do Gestor, discutimos por que o momento atual nos parece ser uma das janelas mais atrativas de alocação em fundos imobiliários nos últimos anos — especialmente nos de tijolo — e por que acreditamos que, assim como em 2015, a vantagem competitiva está em agir com inteligência quando o mercado ainda age com emoção.

O Cenário Macroeconômico Atual

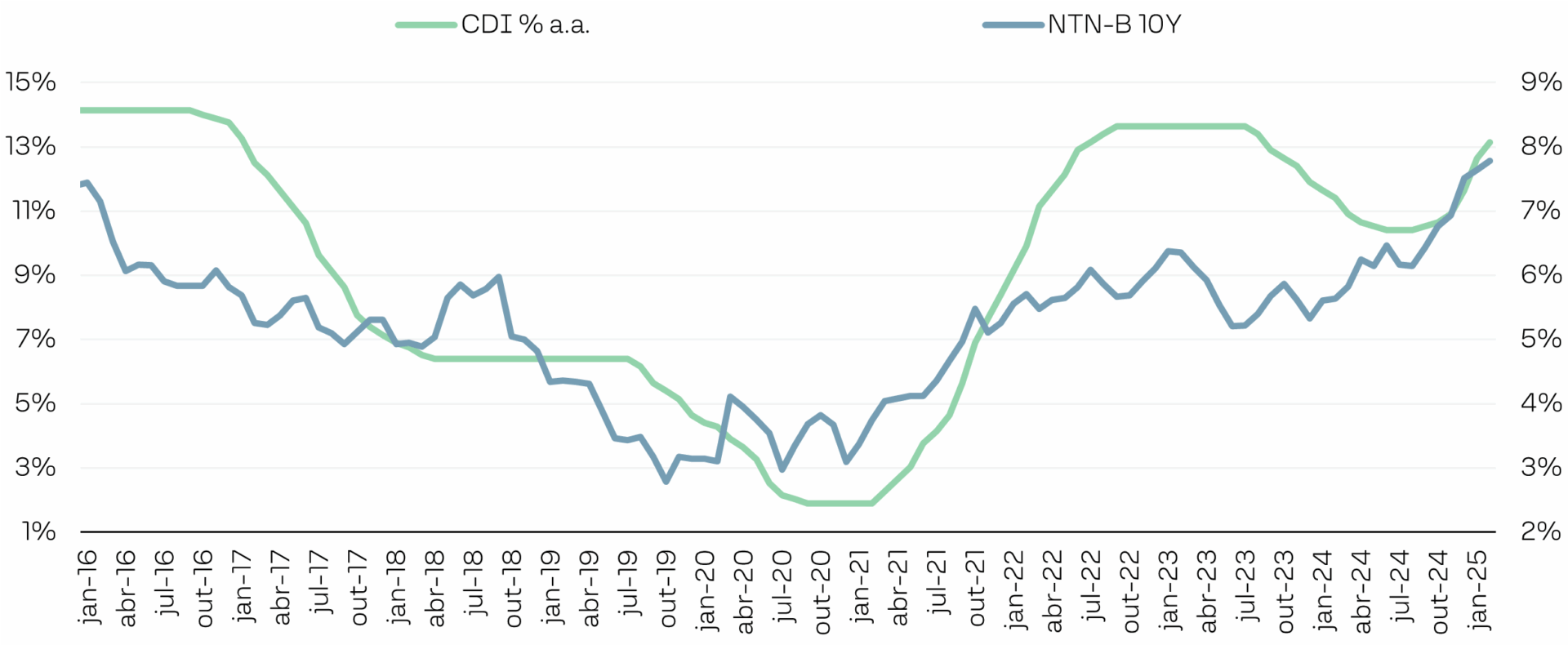

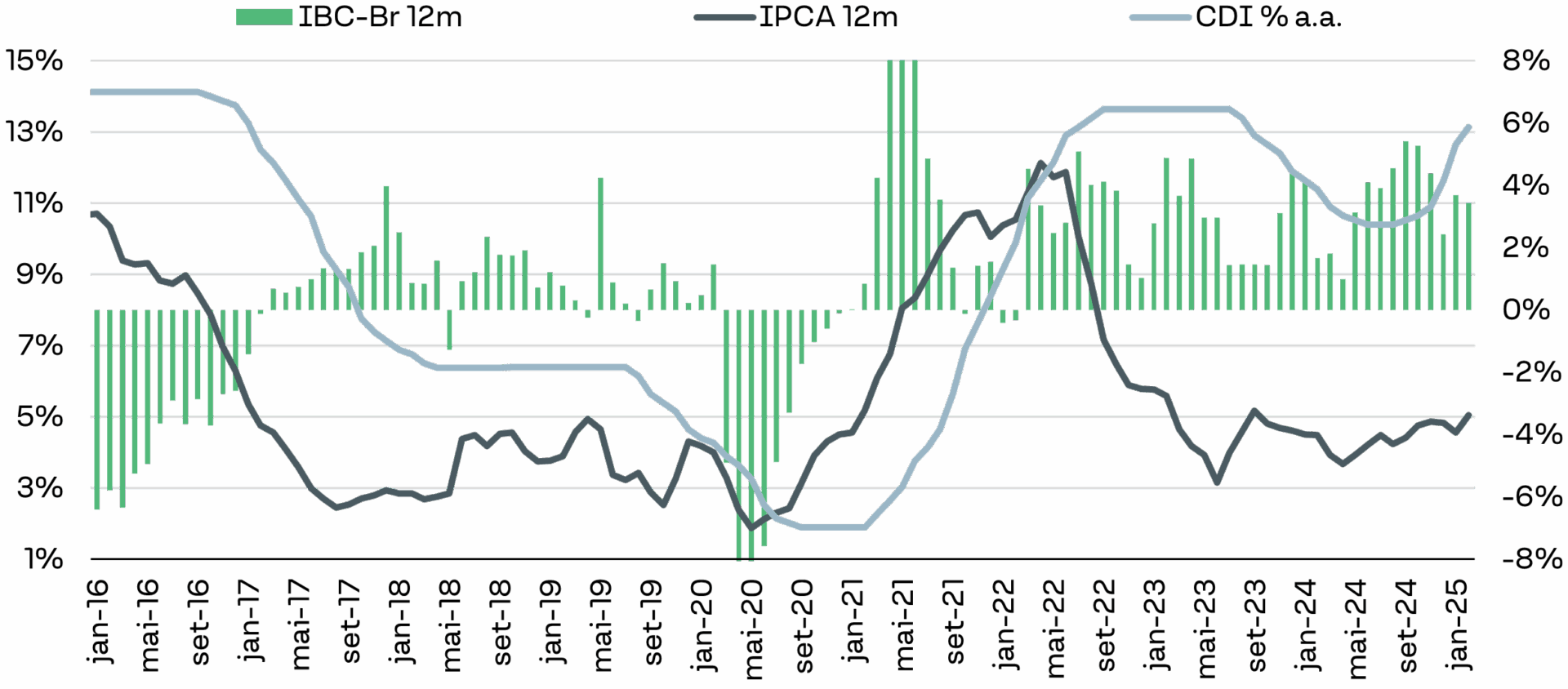

O Brasil vive novamente um cenário marcado por juros elevados. A inflação pressionada por fatores como o aumento nos preços de alimentos e a desvalorização do real junto ao desequilíbrio das contas fiscais levou o Banco Central a intensificar o aperto monetário e elevar a taxa Selic para 14,75% ao ano, o maior patamar desde outubro de 2016.

Além do patamar elevado da taxa Selic, chama atenção o nível historicamente alto dos juros reais. Considerando os níveis atuais de inflação e a Selic, o juro real ex-ante (descontada a expectativa de inflação) supera os 8% ao ano, colocando o Brasil entre os países com maior taxa real do mundo.

Gráfico 1

Apesar do Brasil já ter vivido outros ciclos de juros altos, existem diferenças importantes no contexto atual. No início dos anos 2000, por exemplo, quando a Selic ultrapassou 26% ao ano, o movimento refletia a enorme insegurança político-econômica do primeiro mandato do governo Lula, quando a inflação girava em torno de 12,5%. Já em 2015 – 2016, o Brasil passou por mais um ciclo de alta de juros, marcado por uma inflação que passava de 10%, o desemprego tinha disparado e o país vivia uma crise fiscal e política intensa, que culminou na recessão.

Hoje temos elevado nível de juros dadas as incertezas do cenário fiscal, mas os fundamentos econômicos atuais mais sólidos que nos ciclos anteriores. O nível de desemprego está controlado, a inflação, apesar de acima da meta, encontra-se em níveis muito mais baixos e a economia após ter apresentado um crescimento de 3,4% em 2024 começou a dar sinais de arrefecimento, refletindo o efeito da política monetária restritiva.

O Cenário Imobiliário Atual

O mercado imobiliário, por sua vez, tem se mostrado resiliente e continua a apresentar bons indicadores em todos os segmentos.

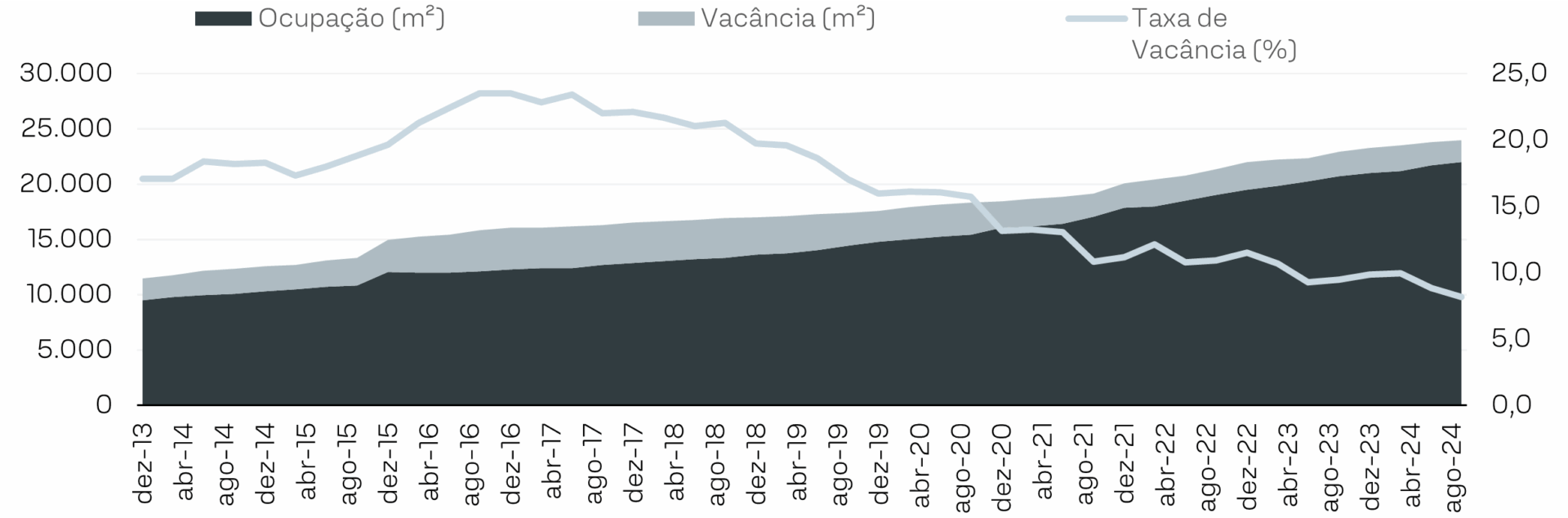

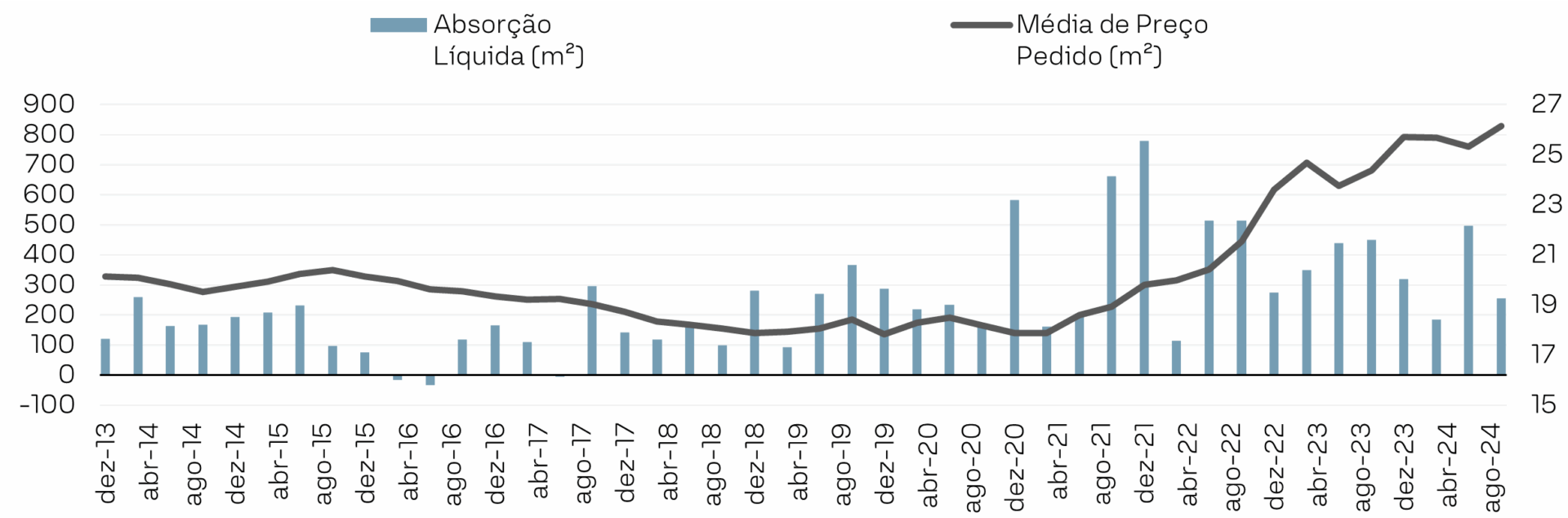

O setor de galpões logísticos atingiu recordes históricos em 2024, com a absorção bruta totalizando mais de 4,9 milhões de m², e a absorção líquida alcançando 2,8 milhões de m². Esse movimento reduziu a taxa de vacância nacional para 8% enquanto o preço médio dos aluguéis subiu 5% no ano, conforme dados da Buildings.

Gráfico 2 – Galpões Logísticos – São Paulo – A+

Gráfico 3 – Galpões Logísticos – São Paulo – A+

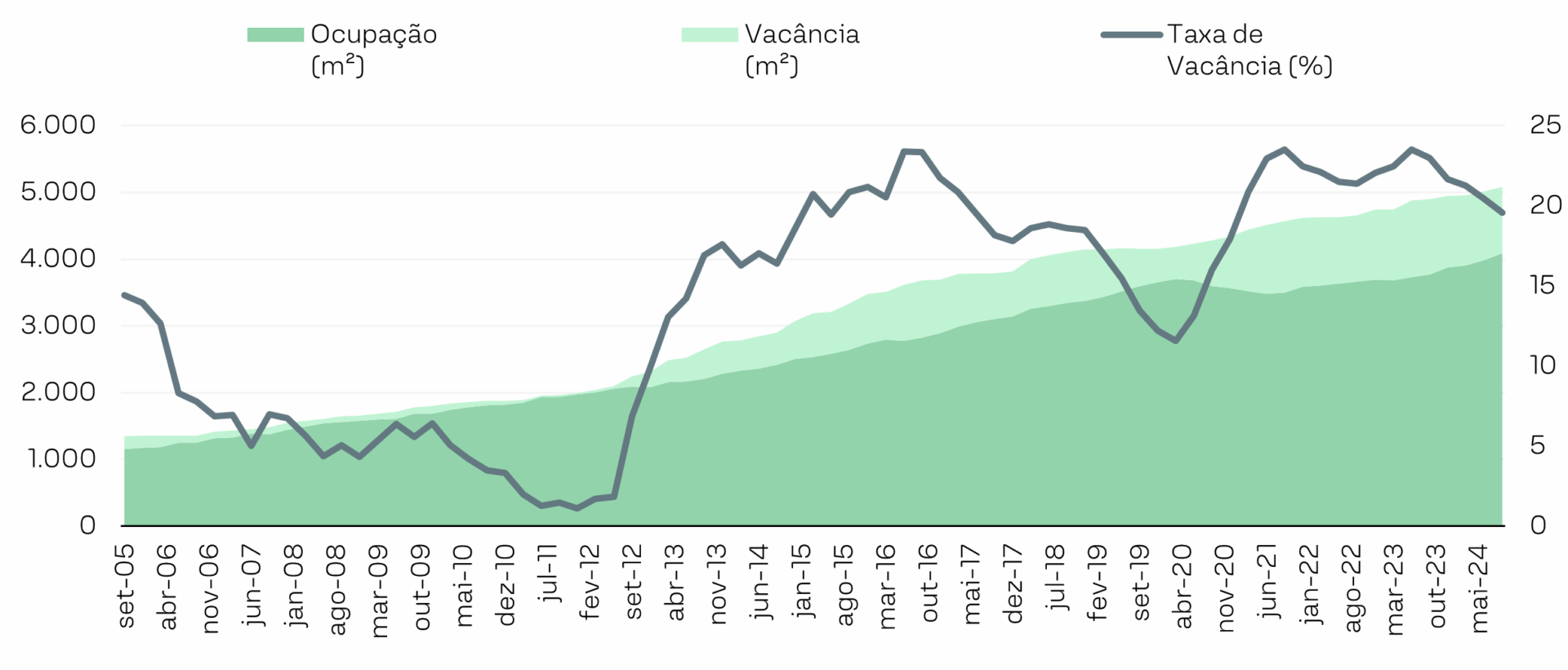

No segmento de escritórios, a absorção líquida de São Paulo, maior polo econômico do país, atingiu 470 mil m², em aumento maior que 30% em relação a 2023. A taxa de vacância caiu de 20,9% para 18,9%. Na região da Faria Lima, a vacância está próxima de 10% e os aluguéis em alguns imóveis ultrapassam R$ 400/m², conforme dados da Buildings.

Gráfico 4 – Galpões Logísticos – São Paulo – A+

Gráfico 5 – Galpões Logísticos – São Paulo – A+

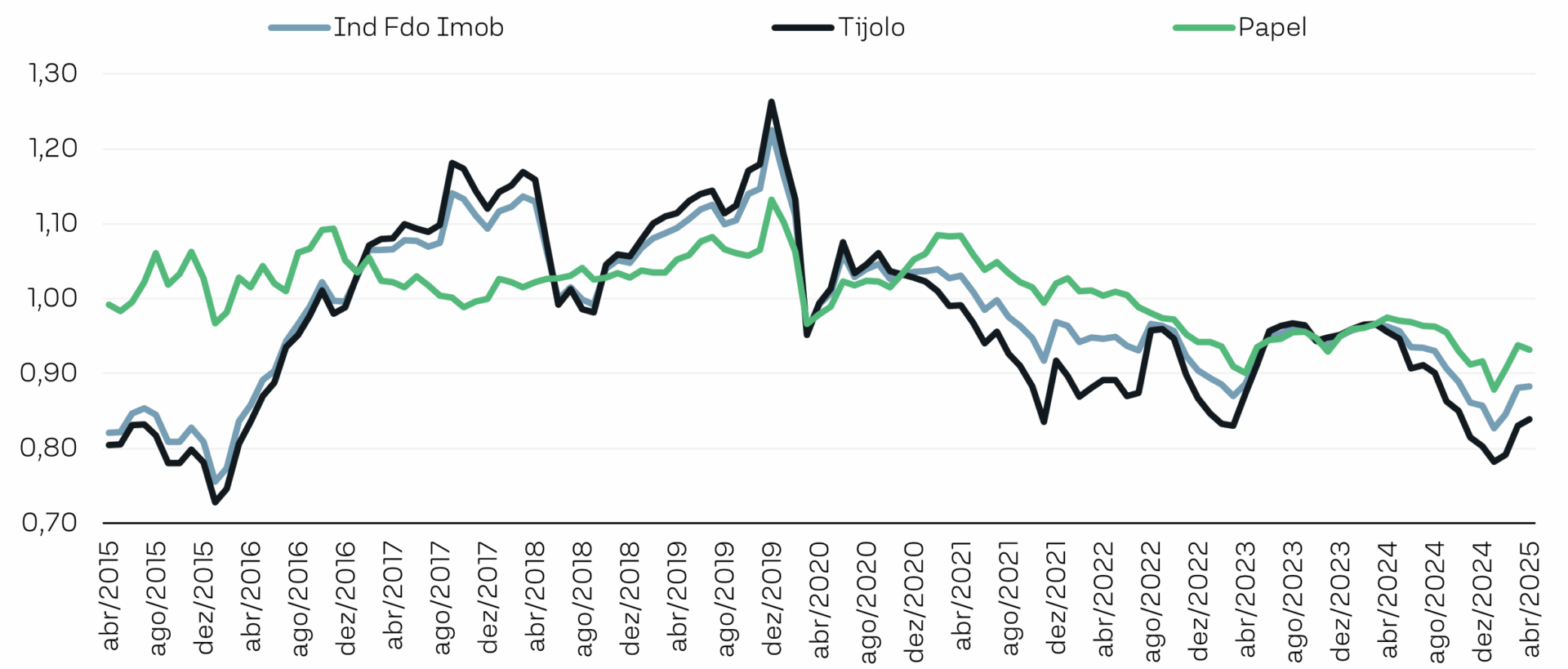

A descorrelação entre a dinâmica dos ativos e as altas taxas de juros levaram os preços dos Fundos imobiliários listados a apresentarem níveis de descontos expressivos. Enquanto o mercado secundário de cotas precifica os fundos com valor de mercado descontados, as avaliações dos imóveis continuam positivas e são refletidas na solidez do valor patrimonial. Atualmente o desconto médio entre o preço de mercado e o valor patrimonial dos fundos de tijolo que compõem o IFIX é de aproximadamente 15%.

Gráfico 6 – Preço / Valor Patrimonial

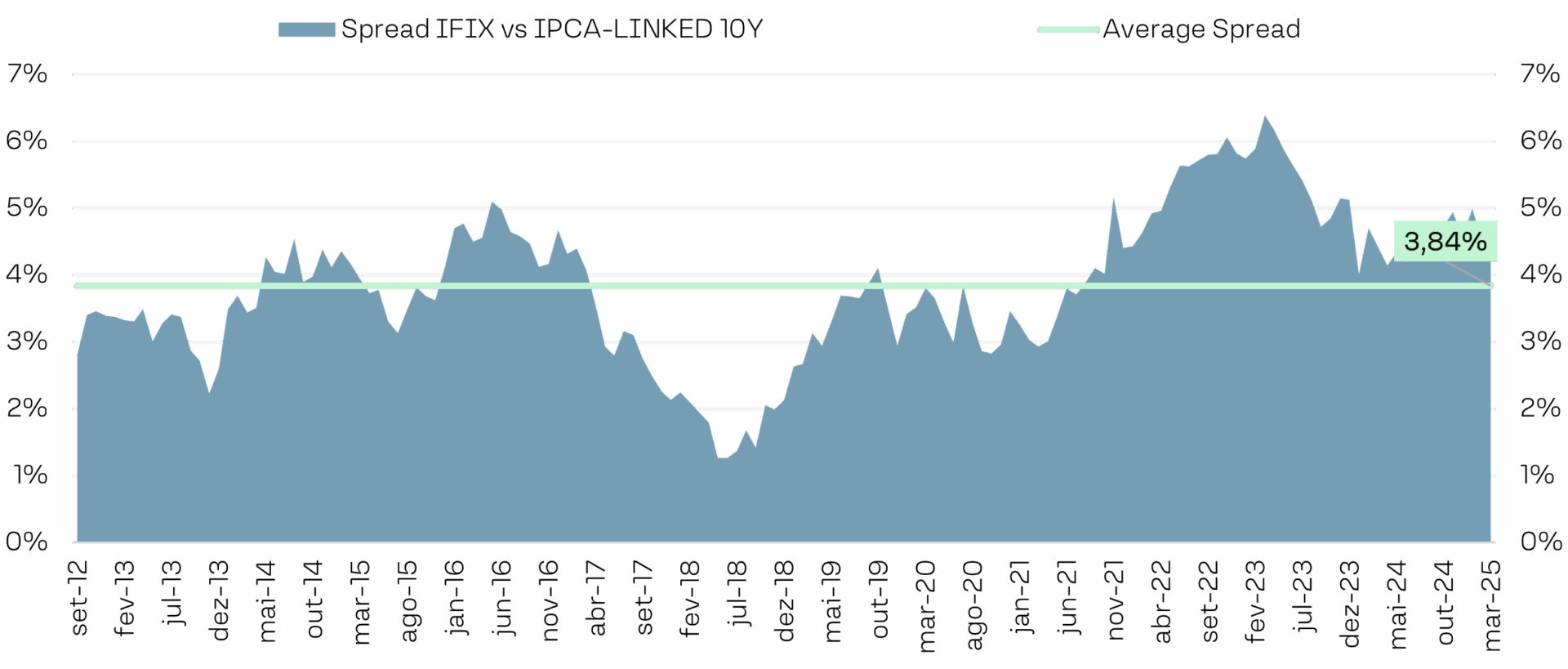

Além da boa margem de segurança nos preços de entrada, o mercado também oferece um carrego expressivo para padrões históricos. Atualmente o IFIX negocia com um yield próximo de 12% a.a. enquanto o yield da NTN-B de 10 anos entrega yield próximo de 7,5% a.a. Ou seja, os FIIs oferecem um prêmio de yield (ou spread) de mais de 4% a.a.

Gráfico 7 – Preço / Valor Patrimonial

O desconto das cotas no mercado secundário gera uma oportunidade única já que, em muitos casos, o preço implícito do metro quadrado dos ativos está abaixo tanto do custo de reposição quanto dos valores praticados em transações semelhantes no mercado privado. O preço médio dos 3 maiores FIIs de escritório do IFIX representam atualmente um preço implícito de 12.200/m² enquanto o 3 maiores FIIs de logística possuem um preço implícito de 3.300/m².

A Relação Entre Juros e Mercado Imobiliário

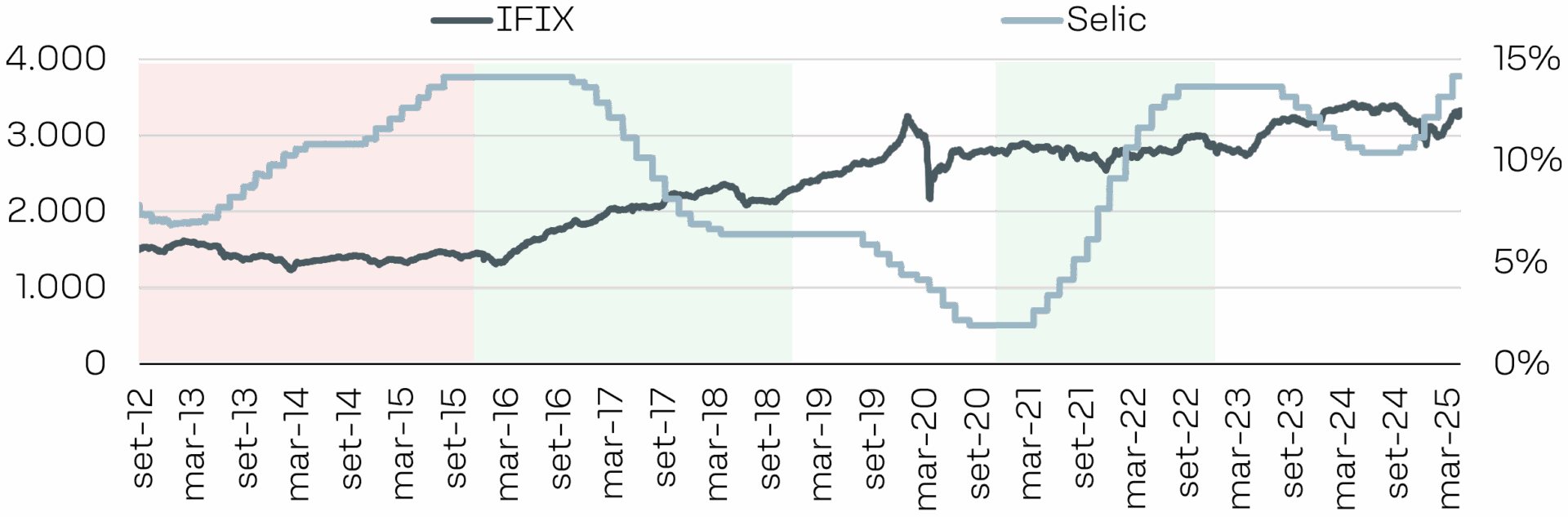

Movimentos de redução de juros são positivos para a performance de fundos imobiliários, uma vez que a atratividade da renda fixa tradicional diminui, aumentando a demanda por outros ativos, em especiais os FIIs que distribuem rendimentos mensais isentos para pessoa física. Além disso, juros mais baixos reduzem a taxa de desconto usada na avaliação dos imóveis, o que eleva o valor presente dos ativos e, consequentemente, das cotas. Por fim, a queda nos juros costuma estimular o crescimento econômico, o que beneficia o mercado como um todo — reduzindo vacância, aumentando aluguéis e impulsionando os rendimentos dos fundos.

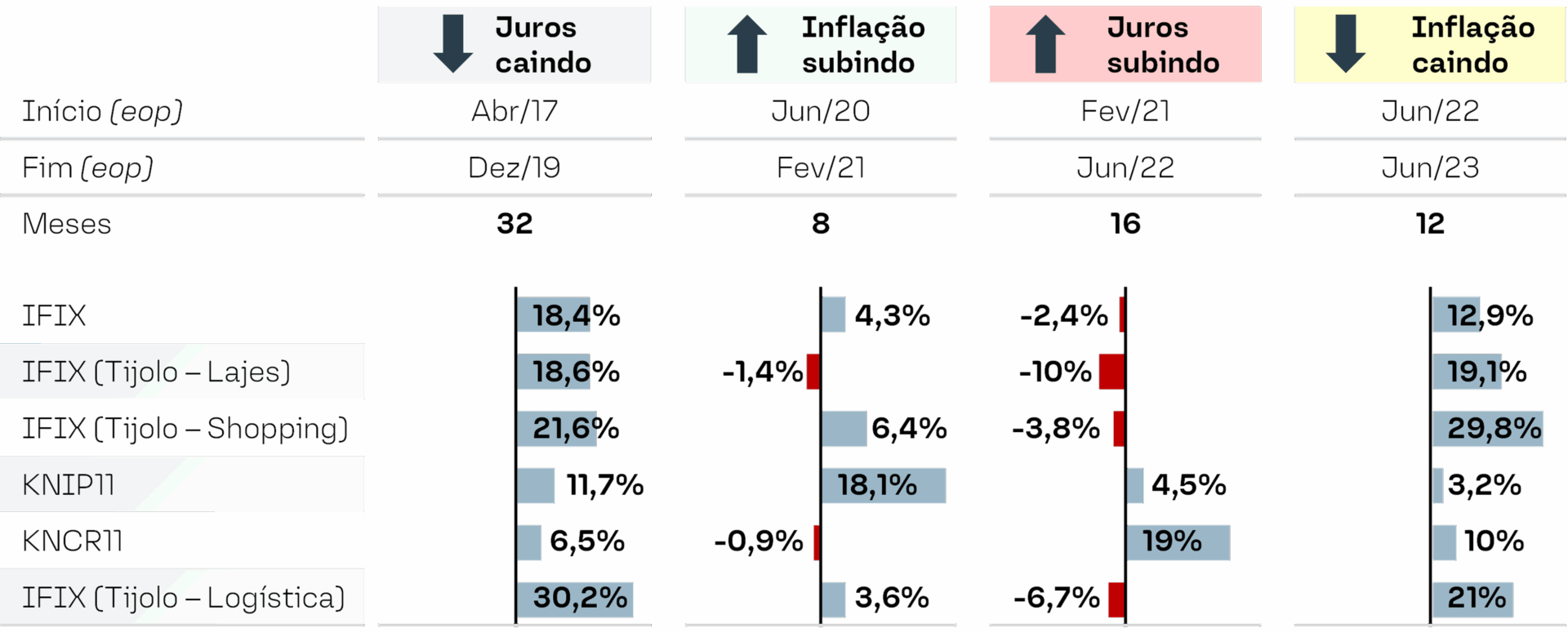

Analisando os últimos ciclos de queda de juros é possível observar esses movimentos. Entre 2016 e 2019, quando a Selic caiu de 14,25% para 6,50%, o IFIX teve um retorno anualizado de 19,7%. De outro lado, movimentos de aumento da taxa de juros estão associados a retornos inferiores para o IFIX. Entre 2013 e 2015, a Selic foi elevada de 7,25% para 14,25% e o IFIX teve um retorno anualizado de −3,6%. Em período mais recente, entre 2021 e 2022, os juros saíram de 2,00% para 13,75% enquanto o IFIX entregou retorno anualizado de −0,1%.

Gráfico 8 – IFIX x Selic

A análise dos ciclos anteriores mostra que a valorização do IFIX costuma se antecipar ao início efetivo do corte na taxa Selic. O movimento de apreciação geralmente começa quando o mercado passa a enxergar que o ciclo de alta dos juros chegou ao fim — ou seja, quando se consolida a percepção de que a Selic atingiu seu ponto máximo. Esse comportamento reflete a natureza prospectiva dos investidores, que reagem às expectativas futuras de afrouxamento monetário e reprecificam os ativos antes que os cortes ocorram de fato.

Perspectiva e Retorno Potenciais

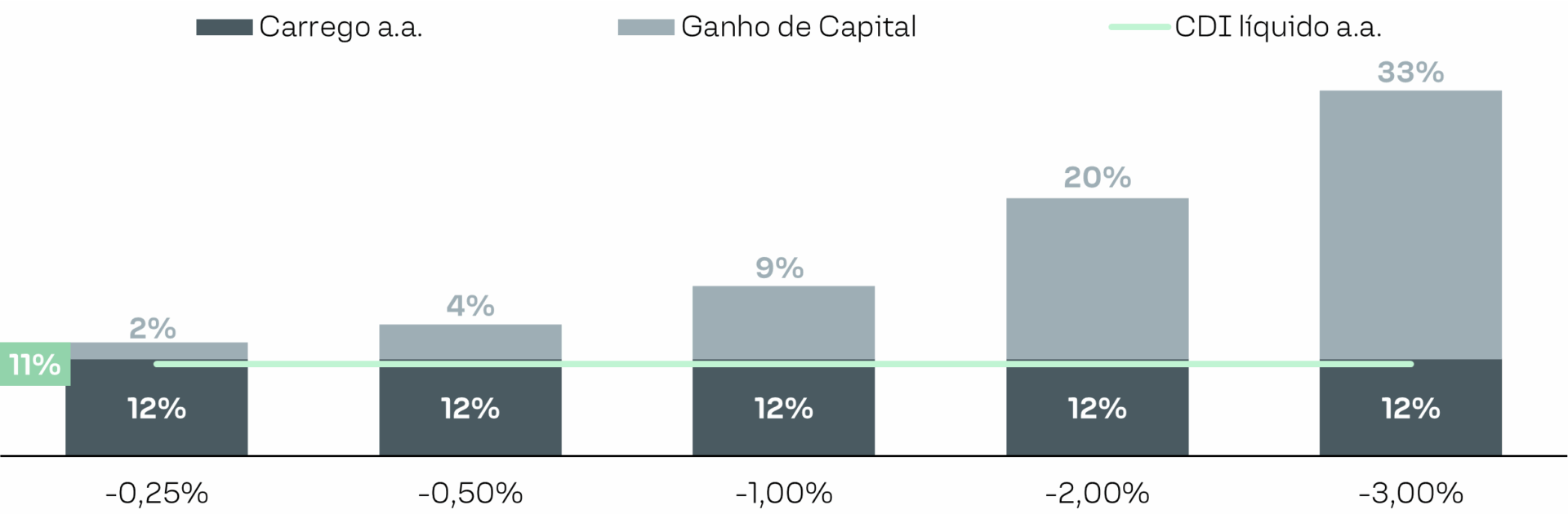

Os FIIs estão oferecendo um dividend yield na casa de 12% ao ano, isento de imposto de renda para pessoas físicas, superando o custo de oportunidade do CDI. Além desse carrego elevado, há ainda potencial valorização das cotas, caso os fundos passem a negociar com menor desconto em relação ao valor patrimonial ou se houver uma redução nos juros reais. Essa combinação de renda recorrente e possibilidade de ganho de capital cria um ponto de entrada assimétrico, com uma relação entre risco e retorno atrativa.

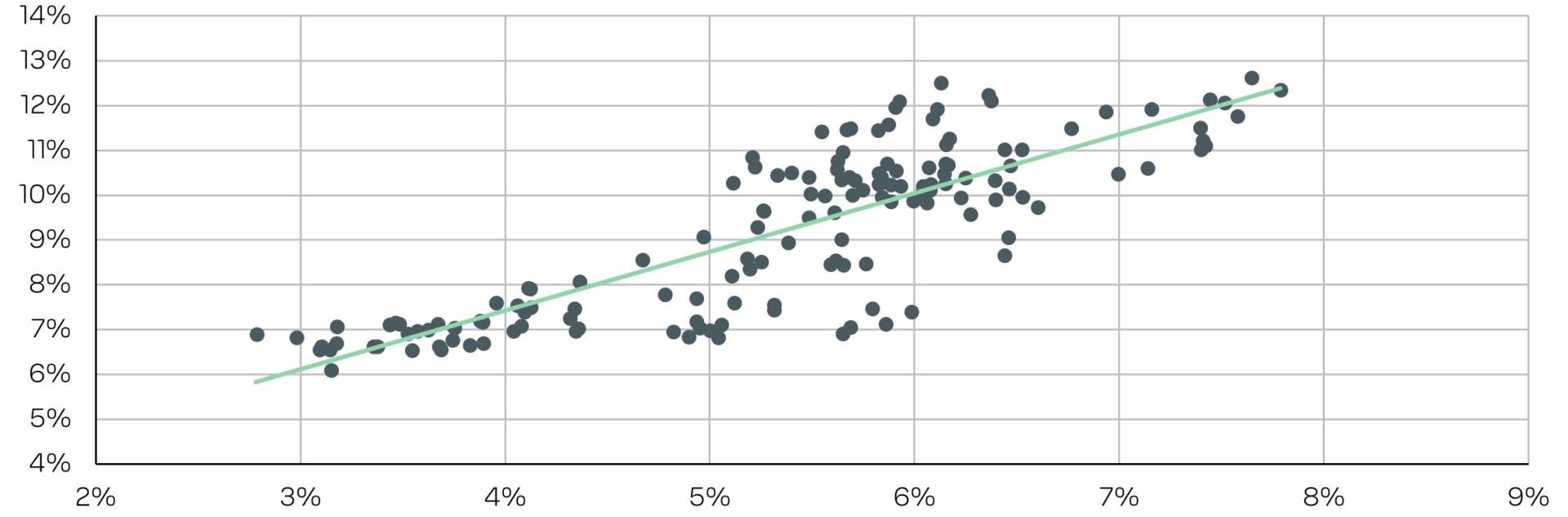

Utilizando um cálculo de regressão linear é possível estimar o impacto no dividend yield dos fundos relacionada à variação no nível dos juros reais. Por exemplo, uma redução de 100 bps no yield da NTN-B de 10 anos está associada a uma queda no yield médio do IFIX de 130 bps. Considerando que o preço das cotas seja afetado exclusivamente por essa mudança de yield, esse movimento significa uma valorização próxima de 12% no preço.

Gráfico 9 – Yield: IFIX x NTN-B 10 anos

Gráfico 10 – IFIX: Retorno Potencial x Redução Yield

O Valor da Gestão Ativa

A indústria de FIIs experimentou um grande crescimento nos últimos anos, e já totaliza mais de 1.000 fundos e aproximadamente R$ 350 bilhões. A expansão da indústria proporciona aumento da liquidez e maior gama de oportunidades, mas é acompanhado de crescente complexidade na estrutura dos fundos, que agora possuem carteiras de imóveis bastante amplas e diversificadas, além de alavancagens e instrumentos financeiros que demandam uma análise mais criteriosa.

O aumento da sofisticação e variedade de ativos disponíveis no mercado tem importantes implicações para o processo de investimento. De um lado, mais tempo e conhecimento são necessários para analisar os ativos de forma adequada, tornando a alocação mais difícil para o investidor não especializado. De outro lado, a maior diversidade de produtos permite que uma gestão ativa possa navegar os diferentes ciclos de mercado, ajustando a exposição da carteira entre os riscos conforme o cenário se altera.

Como já discutido anteriormente, movimentos de redução de juros estão associados a janelas de performance positiva de fundos imobiliários. Em especial, os fundos de tijolo comumente apresentam retornos superiores nesse contexto. Contudo, graças à diversidade de ativos no segmento de recebíveis, o investidor consegue obter bons retornos também em cenários alternativos, como em momentos de aceleração da inflação e elevação dos juros. Assim, uma política de gestão ativa pode entregar performance superior à alocação passiva no IFIX, potencializando os ganhos potenciais oferecidos hoje pelos fundos imobiliários.

Gráfico 11

Gráfico 12

O Mr. Market Bate à Porta – Você Está Preparado?

O mercado de Fundos Imobiliários vive hoje um momento em que preço e valor caminham em direções distintas. Enquanto os fundamentos seguem resilientes — com vacância em queda, fluxos estáveis e ativos bem posicionados —, o humor do mercado ainda carrega o peso da incerteza recente. Essa dissonância e humor do Mr. Market, como ensinava Benjamin Graham, é justamente onde mora a oportunidade.

Com dividend yields atrativos, margem de segurança nos preços e uma estrutura fiscal favorável, os FIIs oferecem hoje um ponto de entrada raro para o investidor que busca renda isenta e potencial de valorização. Não se trata apenas de capturar um carrego elevado — mas de investir com racionalidade quando a maioria ainda hesita.

Na Tivio Capital, acreditamos que os retornos mais consistentes não vêm de apostas oportunistas, mas de posicionamentos fundamentados em análise, convicção e disciplina de ciclo. Como gestores, nossa responsabilidade é filtrar o ruído, antecipar os movimentos e construir valor no tempo certo — mesmo quando o mercado ainda não reconhece o que está diante dos olhos e o investidor ainda tende a não ser contracíclico.

Gerir e investir em Fundos Imobiliários hoje é, acima de tudo, um exercício de inteligência emocional e visão estratégica. E é justamente nesses momentos que se diferenciam os gestores preparados dos que apenas seguem o fluxo.

Seguimos firmes no compromisso de identificar assimetrias, preservar o capital dos nossos cotistas e capturar valor com responsabilidade — mesmo quando o Mr. Market bate à porta com outra opinião.

Atenciosamente,

Equipe de Gestão Imobiliária

Fonte:

Bloomberg

Buildings

Economática

QuantumAxis

Tivio Capital