Carta do Gestor | SimCity e os Ativos Imobiliários: Fonte de Descorrelação no Portfólio de Investimentos

27/10/2025

Por: Gestão Tivio Capital

Quem já passou horas construindo sua cidade perfeita em SimCity sabe que para se ter sucesso não basta apenas erguer arranha-céus ou investir em zonas residenciais de alto padrão. Para uma cidade prosperar — mesmo diante de desastres naturais, crises econômicas ou apagões — é preciso pensar de forma sistêmica: combinar zonas industriais com residenciais, cuidar da infraestrutura, diversificar as fontes de receita e criar mitigantes contra potenciais choques.

A lógica é a mesma para a construção de um portfólio de investimentos eficiente e resiliente.

Na Tivio Capital, acreditamos que uma carteira de investimentos se assemelha a uma cidade bem planejada em SimCity: cada “bairro” da carteira cumpre um papel específico, reage de forma diferente a choques externos e, quando bem combinados, resultam em estabilidade, retorno e crescimento sustentável.

Assim como o jogador de SimCity precisa equilibrar zonas residenciais, comerciais e industriais, além de garantir infraestrutura robusta para sustentar o crescimento em diferentes cenários, o investidor precisa pensar na diversificação do seu portfólio de investimentos como ferramenta de descorrelação e resiliência à diferentes ciclos econômicos.

Nesse sentido, acreditamos que a carteira de um investidor que já possui exposição a ações, crédito privado e renda fixa, pode ser complementado com ativos imobiliários visando trazer diversificação e descorrelação para o portfólio. Mediante exposição ao mercado imobiliário via FIIs (seja via fundos de tijolo ou fundos de papel), CRIs (Certificados de Recebíveis Imobiliários) e REITs¹ internacionais, o investidor pode trazer ativos que são descorrelacionados entre si e quando comparados a outras classes de ativos e índices. Em cenários de alta de juros, por exemplo, os FIIs de tijolo sofrem mais — mas os FIIs de papel e CRIs atrelados à inflação ou CDI podem atuar como estabilizadores. Já os REITs internacionais trazem a diversificação geográfica e cambial, diluindo o risco doméstico.

Nesta carta, buscamos explorar porque acreditamos que construir um portfólio de investimentos bem diversificado e que inclua ativos imobiliários — com diferentes classes de ativos, prazos, indexadores e geografias — é hoje um dos caminhos mais interessantes para gerar valor e reduzir riscos via descorrelação em uma carteira de investimentos.

Afinal, como no jogo SimCity, não se trata apenas de crescer rápido, mas de construir uma cidade balanceada e descorrelacionada para lidar com diferentes desafios e ciclos.

¹REITs: Denominados Real Estate Investment Trust, são negociados nos EUA e equivalentes a fundos imobiliários, embora possuam características que os diferem de simples fundos imobiliários.

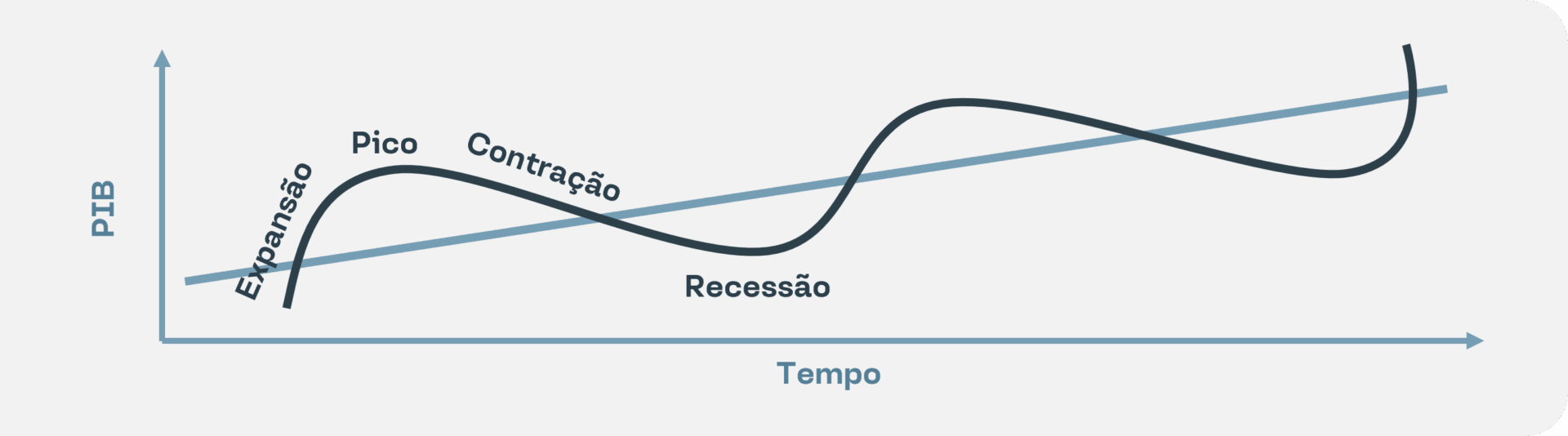

Basicamente, um ciclo econômico possui quatro fases, com comportamento de indexadores de inflação e juros, bem como das classes de ativos, divergentes entre si:

Fase inicial do ciclo, com a economia em ascensão. Marcada principalmente pelo crescimento da produção, novos negócios e incremento do consumo, bem como da inflação. Os juros, ainda baixos, começam a subir para fazer frente à inflação crescente.

O crescimento atinge seu auge, com a produção e novos negócios aparentemente saturados. A inflação elevada conduz a uma política monetária restritiva.

A atividade econômica começa a declinar, com aumento de desemprego e redução no consumo. A política monetária restritiva começa a refletir na queda da inflação.

Declínio acentuado na atividade econômica, com desemprego elevado e consumo baixo. A inflação e juros passam a ceder, começando a se adotar uma política monetária expansionista. Ao fim desta fase, voltamos a visualizar os indicadores que nos levam novamente à Fase 1 – Expansão.

Cada fase, como visualizado, é marcada por características bastante singulares, mas poucas vezes perceptíveis com a devida antecedência para possibilitar um rápido posicionamento. Convém destacar, ainda, que a economia também pode estar sujeita a choques exógenos às fases, sejam eles demográficos, tecnológicos, políticos, fiscais, dentre outros. O maior exemplo disto vimos recentemente, com a pandemia do Covid-19.

Isso nos leva ao próximo passo. Como construir uma carteira que consiga navegar pelos ciclos econômicos e absorver, da melhor forma possível, os choques exógenos? Essa foi a pergunta que Harry Markowitz respondeu em 1952 com a Teoria Moderna do Portfólio.

Markowitz provavelmente nunca chegou a jogar SimCity, mas a Teoria Moderna do Portfólio poderia ser usada na construção de cidades balanceadas e sustentáveis.

Em linhas gerais, a teoria defende a diversificação do portfólio, de modo que a correlação baixa ou negativa dos ativos (ou classes de ativos) se traduza numa redução do risco da carteira. Em outras palavras, é como se a performance positiva de uma classe compensasse a performance negativa de outra, resultando num portfólio mais equilibrado e com uma melhor relação risco/retorno.

Desta forma, seria possível combinarmos os ativos de diversas formas, resultando em retornos diferentes para o mesmo nível de risco. Considerando que o investidor é racional e avesso ao risco, o melhor portfólio seria aquele que gera o melhor retorno, dado certo nível de risco. Esses portfólios, por sua vez, compõem a chamada Fronteira Eficiente.

Mas afinal, como isso se traduz na prática?

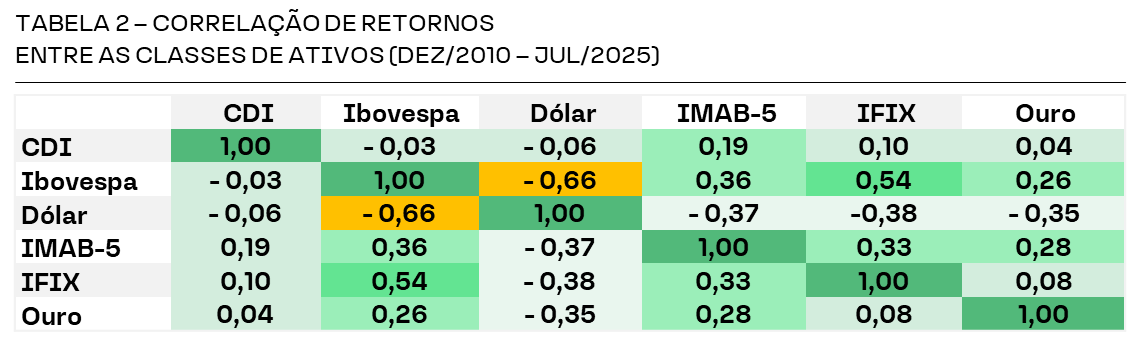

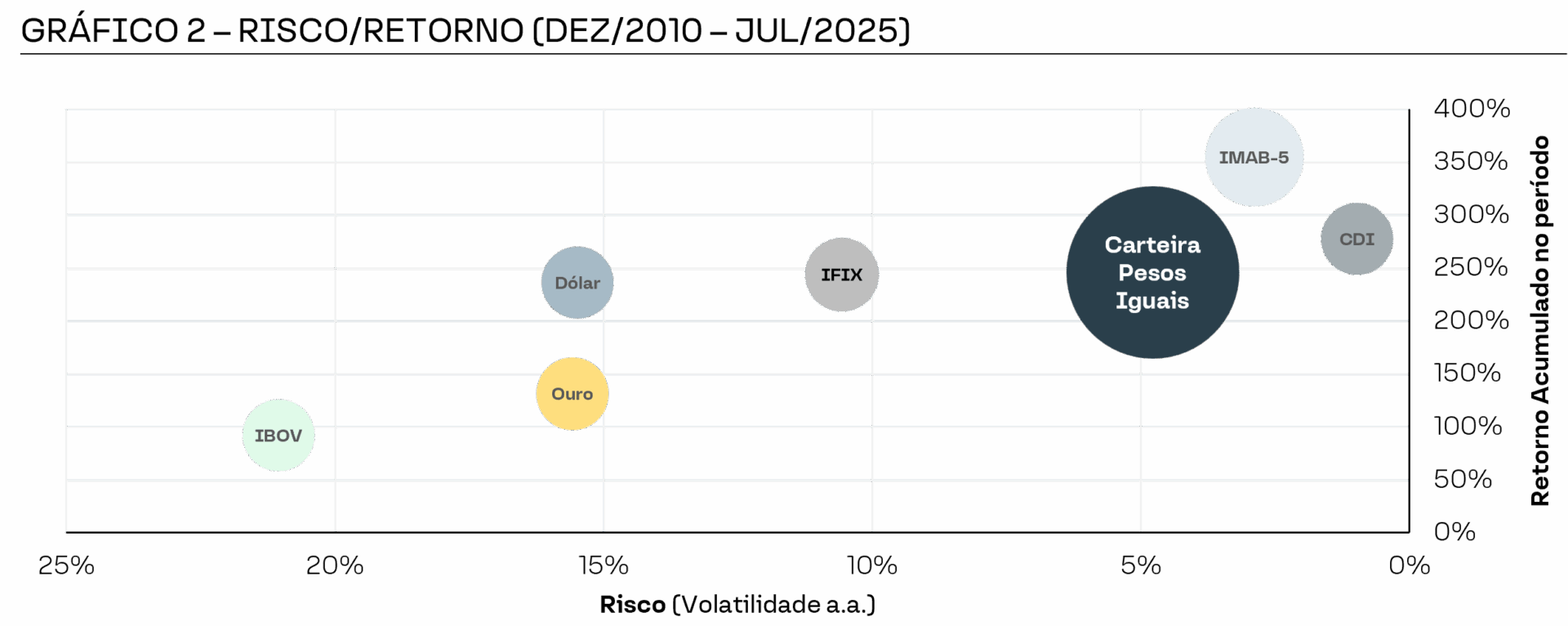

Analisando dados dos últimos anos no Brasil, conseguimos enxergar alguns ciclos econômicos (e choques), bem como a performance das classes, seja nos ciclos de expansão ou retração da atividade econômica (medida pelo IBC-Br Dessazonalizado, no nosso caso). É interessante notar a correlação baixa ou negativa entre as classes e performance superior ou inferior em cada período.

")

Olhando a tabela e gráficos acima, vale destacarmos o papel dos ativos imobiliários (FIIs e CRIs) na diversificação da carteira. Se por um lado trazem uma performance positiva nos cenários de expansão e redução de juros, por outro podem fornecer uma proteção nos cenários de inflação elevada e juros elevados, repassando a inflação nos aluguéis ou nos indexadores de CRIs atrelados a inflação, ou CDI.

Ainda, ao analisarmos a correlação entre as classes e a relação risco/retorno, verificamos que os ativos imobiliários, representados pelo IFIX, também se destacam, seja com uma correlação baixa ou relação risco/retorno superior a grande parte das demais.

Por fim, o gráfico também ilustra como seria uma carteira com composição igual entre as classes, refletindo os ganhos obtidos na diversificação e correlação baixa entre os ativos.

Sendo assim, uma carteira diversificada com o “selo de aprovação de Markowitz”, certamente deveria ter uma composição de ativos imobiliários e navegar pelas diferentes subclasses deste. Isto nos leva ao próximo capítulo.

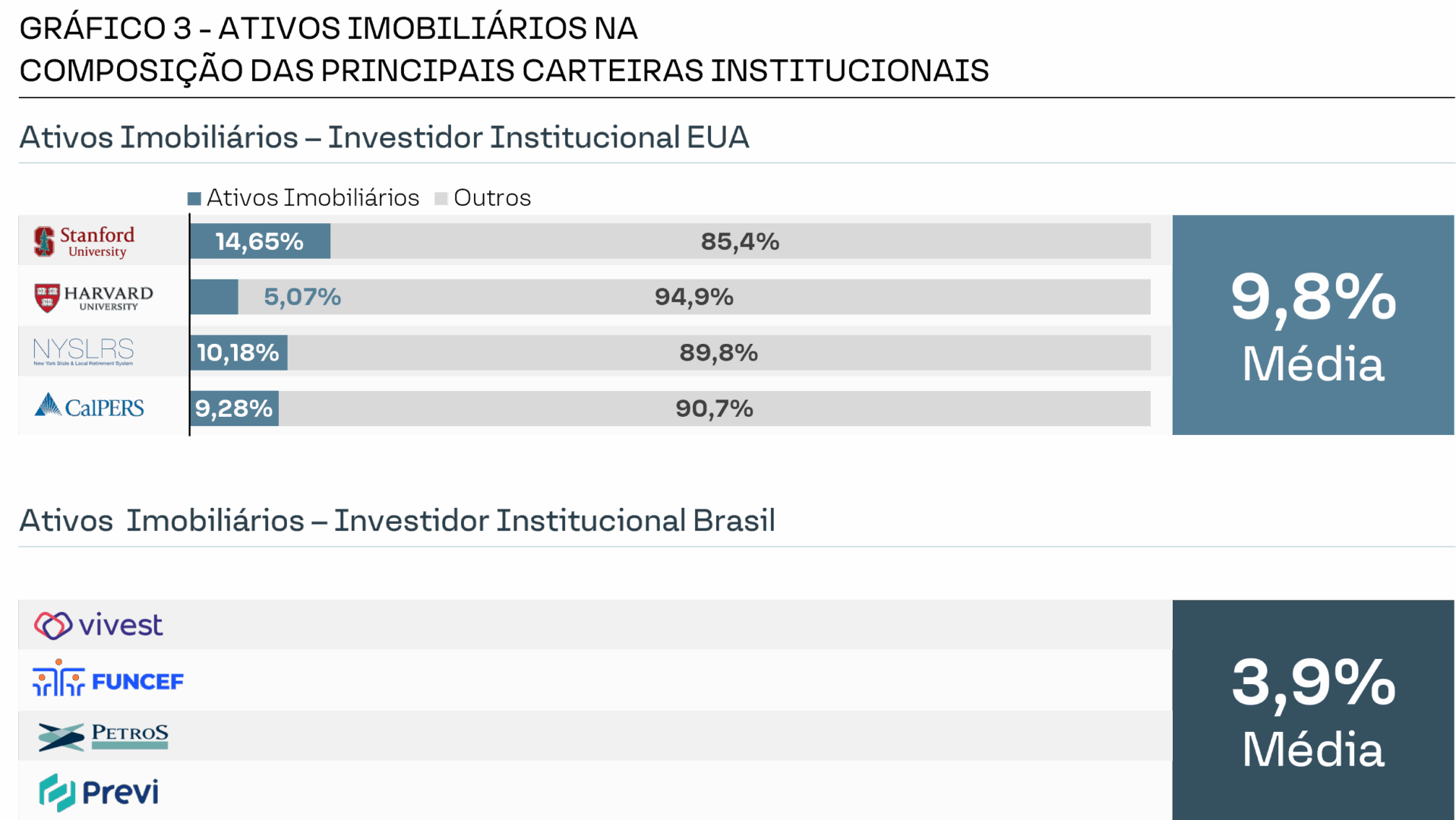

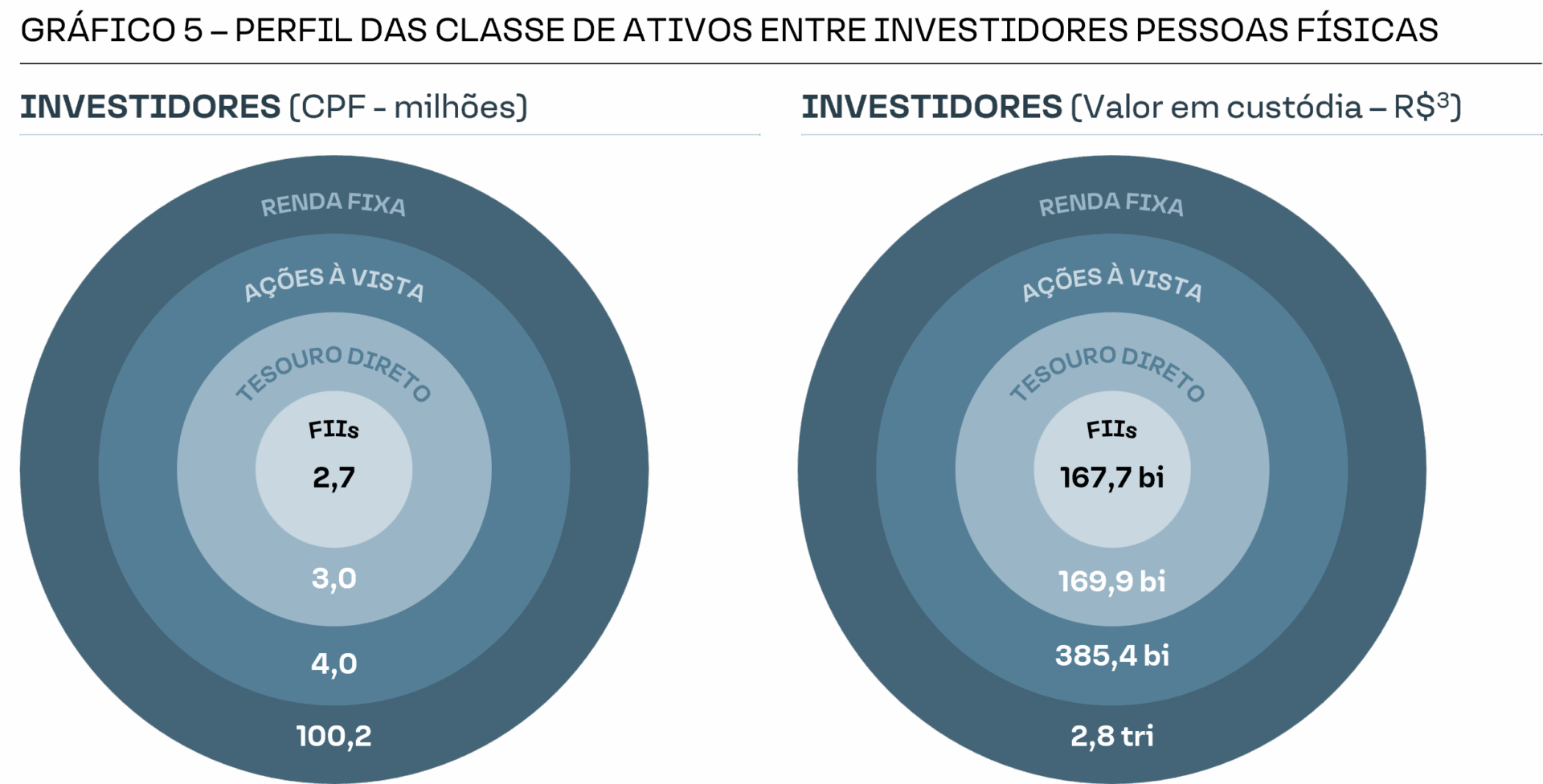

O papel dos ativos imobiliários na diversificação das carteiras não é algo novo no cenário global. De fato, em economias mais desenvolvidas, como nos EUA, grande parcela dos investidores, seja institucional ou varejo, possui alocação na classe.

No caso do Brasil, trata-se de uma indústria em amplo crescimento e que vem se consolidando cada vez mais. No entanto, ainda podemos ver que a alocação dos investidores na classe ainda é pequena comparada aos demais ativos. Vale notar, também, que em muitos casos se trata de uma alocação passiva e sem gestão profissional do ativo imobiliário.

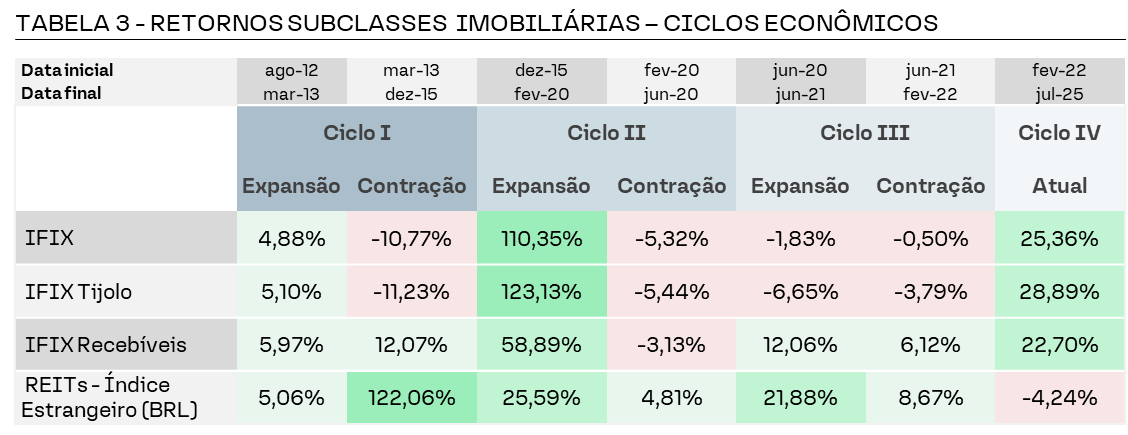

A conclusão parece clara. Os ativos imobiliários deveriam cada vez mais fazer parte das carteiras de investimentos, trazendo maior diversificação aos portifólios. Além disto, saber “navegar” dentro de suas subclasses (FIIs de tijolo, FIIs de papel, CRIs, REITs,…) deveria trazer portifólios ainda mais eficientes do ponto de vista de risco e retorno. Isso fica evidente ao analisarmos o comportamento dessas subclasses durante os mesmos ciclos analisados anteriormente.

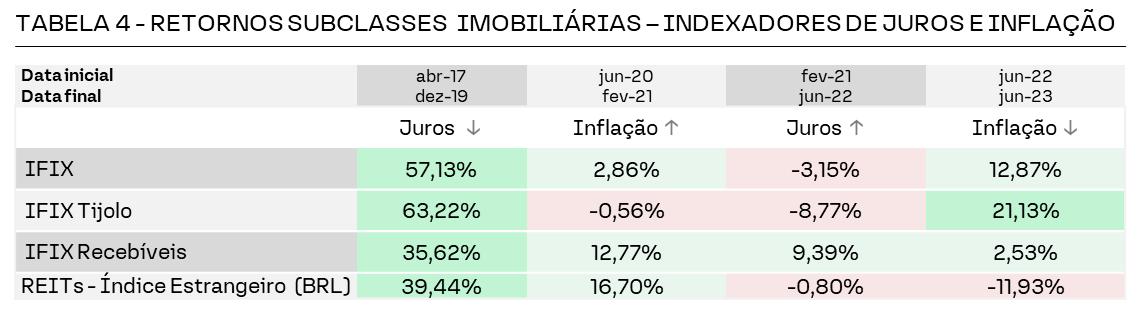

Ainda, ao analisarmos apenas através da ótica dos indexadores de inflação e juros, também observamos a correlação baixa entre as subclasses. Em outras palavras, quando uma classe performa pior, a outra performa melhor, e vice-versa.

Conforme verificamos, a combinação entre gestão ativa e exposição a diferentes subclasses, como REITs, CRIs e FIIs, deveria proporcionar um portfólio diversificado, mais equilibrado e com uma relação risco/retorno superior.

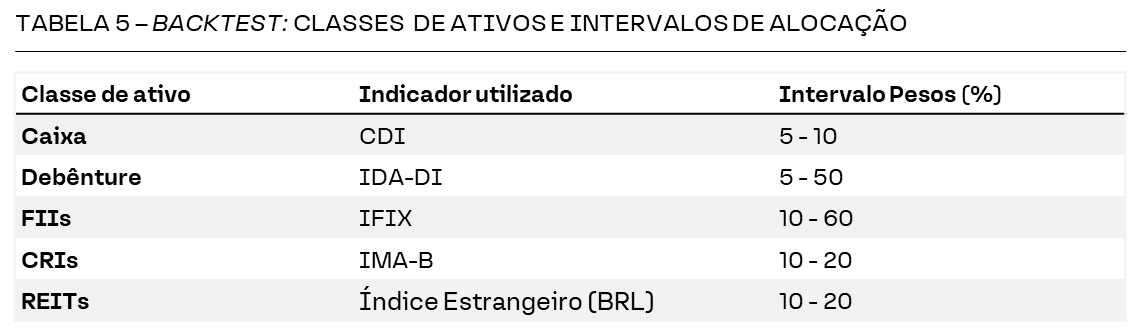

Sendo assim, realizamos um backtest considerando uma carteira com gestão ativa e com exposição a ativos imobiliários, usando os ciclos econômicos como indicadores para uma alocação maior ou menor da carteira nas diferentes classes. Como premissa, estabelecemos uma taxa de administração de 1,50% sobre o patrimônio líquido e 20% de performance sobre o que exceder 100% do CDI.

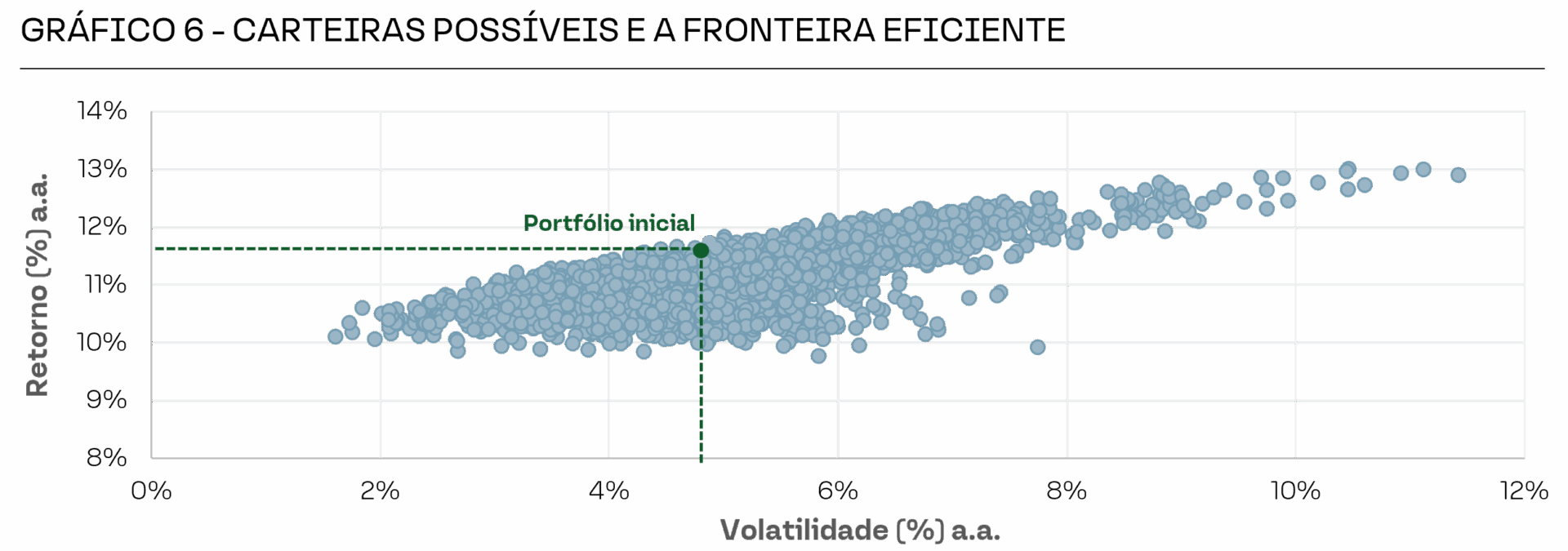

Para compor nosso portfólio inicial, coletamos dados dos últimos 15 anos dos seguintes ativos e utilizamos a Teoria Moderna do Portifólio, de Markowitz, para verificar as possíveis combinações de ativos nas carteiras e quais seriam os portifólios da fronteira eficiente.

Estabelecendo algumas restrições para nossa carteira inicial, tais quais intervalo de volatilidade aceitável (4%-5%) e não utilização de alavancagem na carteira, obtivemos a composição de portifólio com a maior expectativa de retorno dada as restrições impostas. Esse, portanto, foi considerado o nosso portfólio inicial ideal:

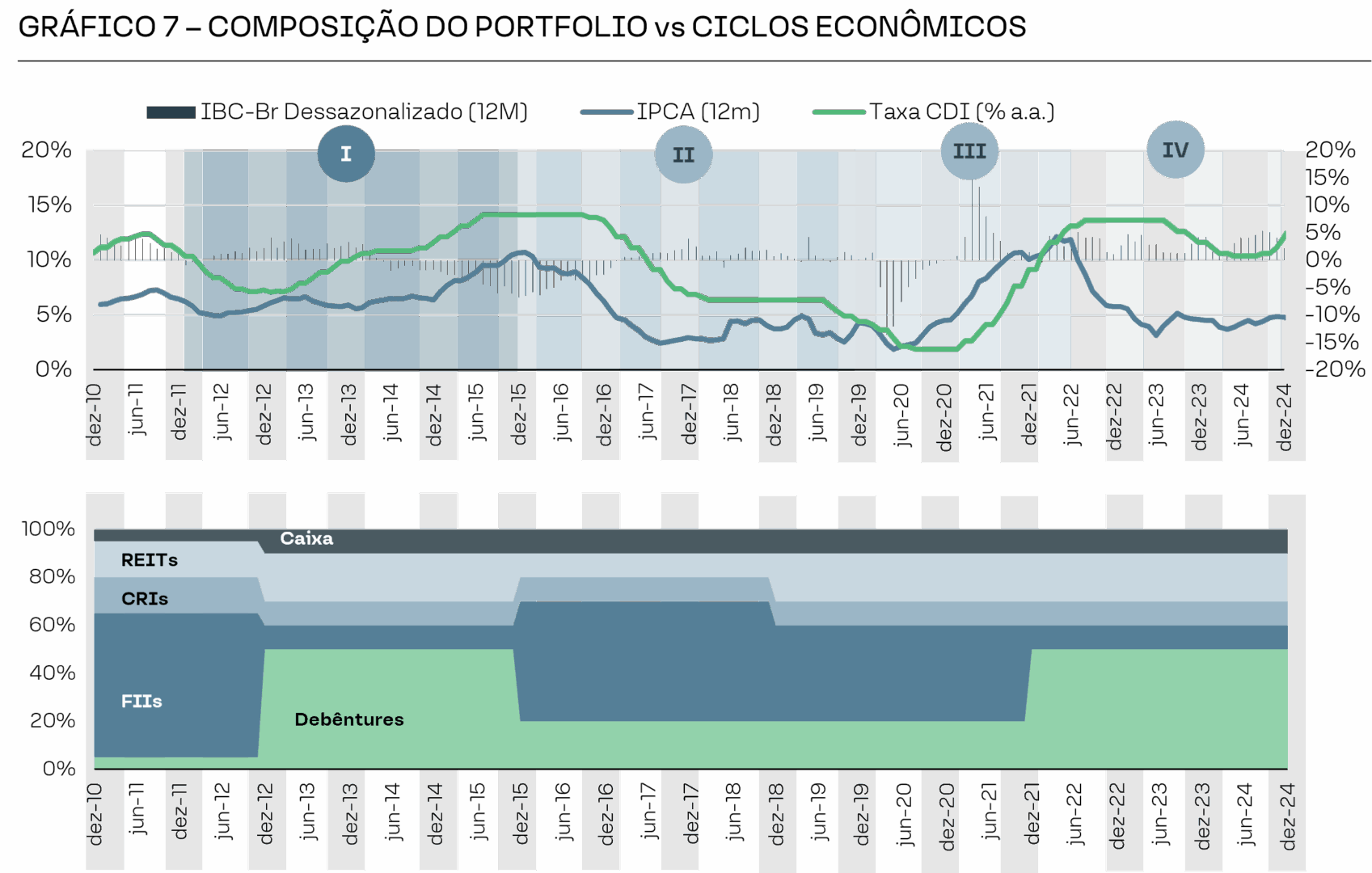

A partir disto, ajustamos a composição de cada classe de ativos tendo por base o cenário macroeconômico. Em outras palavras, a carteira aumentaria sua exposição a ativos de maior risco em momentos de melhora na perspectiva macroeconômica local e reduziria em momentos de piora, incrementando a posição em ativos indexados a juros:

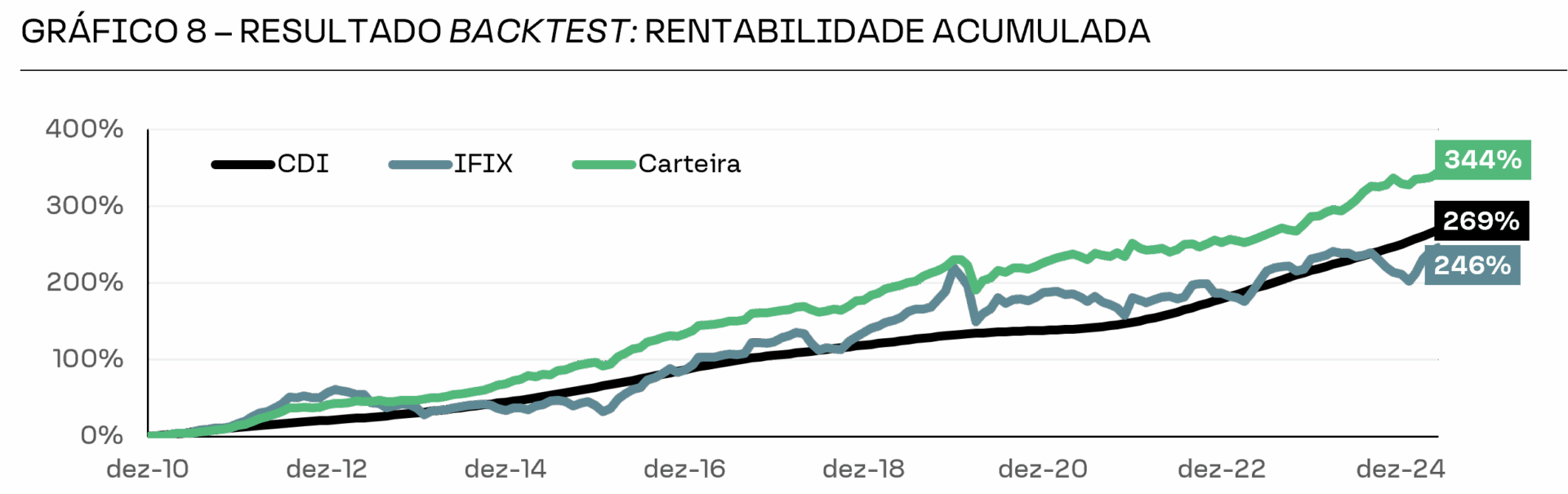

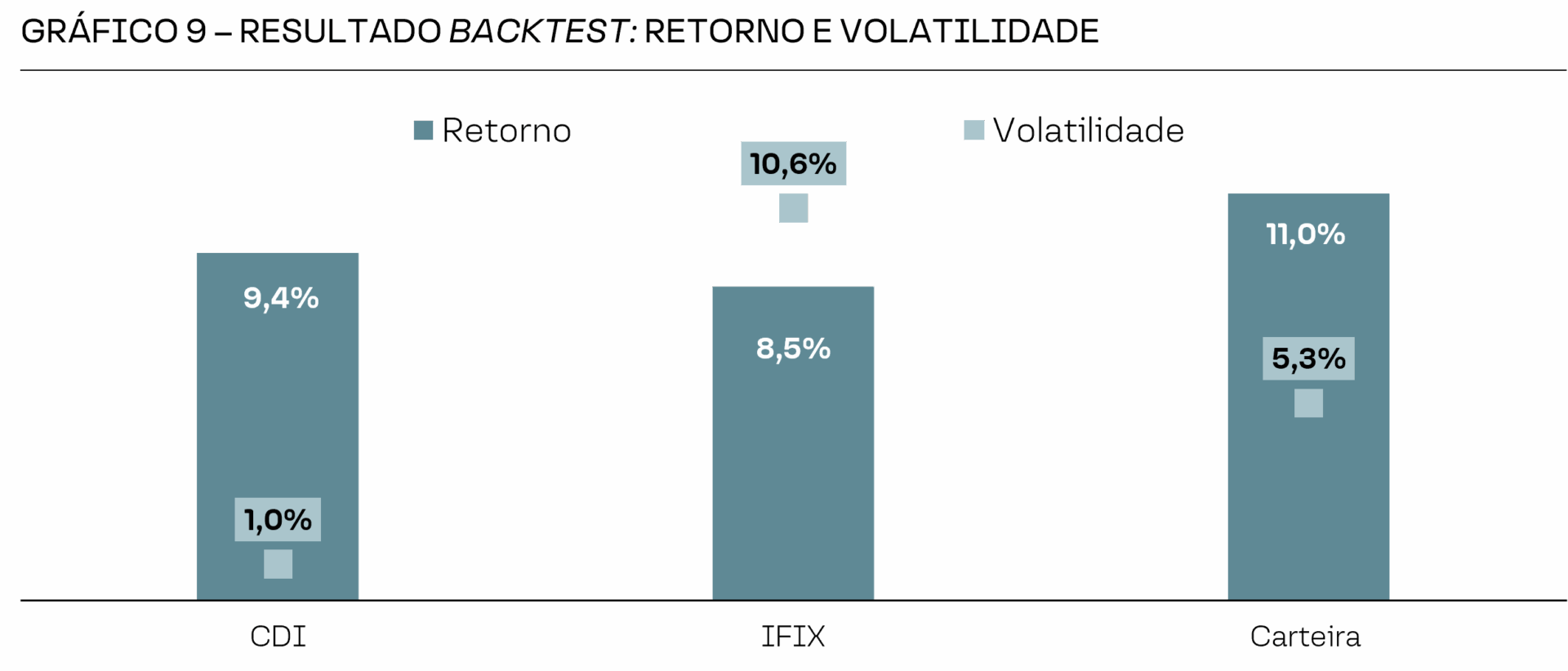

Analisando o resultado da carteira versus seus benchmarks no mesmo período, verificamos que esta atingiu patamar de retorno próximo a 128% do CDI e 140% do IFIX no período, com uma volatilidade de 5,3% (aproximadamente metade da volatilidade do IFIX).

Por fim, podemos verificar que, de fato, a gestão ativa e a descorrelação das classes de ativos possibilitou uma performance superior ao benchmark no período.

Assim como uma cidade bem planejada em SimCity precisa de equilíbrio para enfrentar crises e sustentar o crescimento, acreditamos que um portfólio robusto deve combinar ativos que tragam descorrelação e resiliência. Em um ambiente de ciclos econômicos dinâmicos e indexadores voláteis, a alocação imobiliária — integrada a uma gestão ativa entre classes — se mostra uma das estratégias mais eficazes para reduzir riscos e ampliar oportunidades.

Mais do que reagir às mudanças do mercado, nosso objetivo como gestora é construir soluções que tragam consistência e proteção ao longo do tempo para o investidor. Diversificação, gestão ativa e visão estratégica são os pilares que sustentam essa proposta, permitindo ao investidor atravessar diferentes cenários com segurança e aproveitar oportunidades de crescimento.

Assim como acreditamos que essa diversificação via ativos imobiliários é importante e gera valor para o investidor geral mediante os fundos abertos e/ou eventualmente exposição direta aos ativos listados em bolsa, destacamos que tal estratégia é também interessante para outros produtos focados no longo-prazo, como os fundos previdenciários, por exemplo.

Como referência, atualmente o montante sob gestão na previdência está concentrado em ativos de renda fixa (83,4% do AuM total da indústria previdenciária). Isso evidencia a falta de oferta de produtos imobiliários dentro da previdência, e consequentemente, a baixa exposição dos investidores de previdência em ativos imobiliários que trazem diversificação e descorrelação, como demonstramos nas análises ao longo desta Carta do Gestor.

Isto posto, finalizamos esta Carta destacando o nosso fundo de previdência com foco em ativos imobiliários que lançamos recentemente: o BRADESCO TIVIO IMOBILIÁRIO PGBL/VGBL. É um fundo inovador dentro do segmento de previdência, que possui gestão ativa entre as classes do setor imobiliário – e que busca trazer retornos descorrelacionados para o investidor de previdência no longo-prazo. Disponibilizamos mais informações do fundo no anexo desta Carta.

Estamos sempre à disposição para esclarecimento de dúvidas dos nossos clientes e parceiros.

Atenciosamente,

Equipe de Gestão Imobiliária

Fonte:

B3

Banco Central

Broadcast

CalPERS Annual Review

Economática

Funcef

Harvard Endowment Fund

Nareit

NYSLRS Financial Report

Petros

Previ

Quantum Axis

Stanford Endowment Fund

Statista

Tivio Capital

Vivest

World Bank Group