Carta do Gestor | Estruturando Portfólios em Sistemas Complexos: Reflexões a partir do Problema dos Três Corpos

26/01/2026

Por: Gestão Tivio Capital

Na carta anterior de Investment Solutions, discutimos Moneyball como metáfora para a seleção criteriosa de gestores, destacando que bons resultados não surgem por acaso, mas de um processo disciplinado de análise, convicção e montagem de portfólios robustos. No entanto, depois de montado esse conjunto de gestores, surge um desafio maior: compreender o ambiente em que eles atuam. E é nesse ponto que O Problema dos Três Corpos, livro de Cixin Liu, deixa de ser ficção e se torna uma metáfora extremamente útil para a gestão de investimentos.

Em O Problema dos Três Corpos, trilogia que também virou seriado na Netflix, Trisolaris é um planeta preso à gravidade de três sóis que se movem de forma imprevisível, tornando o clima e a própria sobrevivência radicalmente incertos, e alternando abruptamente entre longos períodos de estabilidade e eras de caos absoluto. Pequenas variações iniciais são suficientes para alterar totalmente o destino daquele mundo. A ciência, por mais avançada, é incapaz de prever a próxima fase. A população aprende a viver em estado de preparação permanente, e não de previsão.

Na trilogia O Problema dos Três Corpos (de Cixin Liu), acompanhamos o primeiro contato entre a Terra e Trisolaris. Ao longo da história, décadas de aproximação entre a os planetas se passam, alternando capítulos nos dois mundos. O enredo explora como cada civilização decodifica — e às vezes interpreta mal — os sinais da outra— onde mensagens, silêncios e mal entendidos entre a Terra e um sistema de três sóis moldam destinos distintos.

Existe um paralelo claro entre essa estrutura narrativa e o funcionamento dos mercados financeiros. Temos modelos sofisticados, bases de dados extensas e agentes que, em teoria, seguem estruturas racionais. Ainda assim, a interação dessas forças cria comportamentos emergentes e não lineares, difíceis de antecipar. A questão não é falta de informação, mas sim a complexidade gerada pela interação entre as variáveis, tal como no problema dos três corpos.

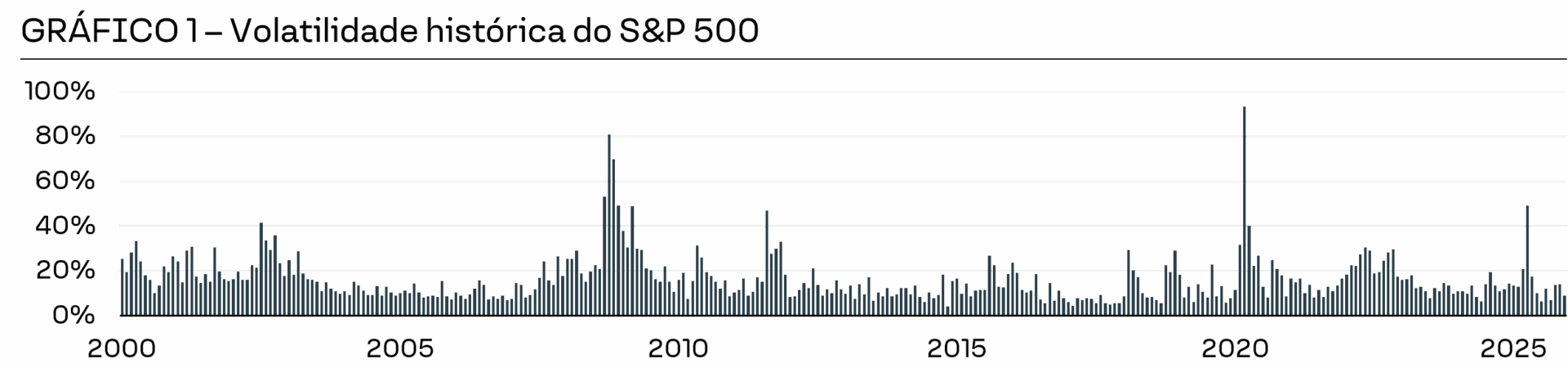

O primeiro gráfico que incluímos nesta carta, mostrando a volatilidade histórica do S&P 500, ilustra bem como o sistema financeiro alterna entre regimes de tranquilidade e períodos de extrema turbulência. Os picos de volatilidade não surgem de forma gradual, mas como rupturas súbitas.

O salto observado em 2008 representa o colapso estrutural do sistema financeiro durante a crise do subprime, quando a confiança evaporou e os mercados passaram a precificar risco de maneira abrupta. Em 2020, o estouro da pandemia de COVID-19 provocou um movimento igualmente brusco, com uma escalada quase instantânea da volatilidade à medida que investidores precisavam assimilar um choque simultâneo de oferta, demanda e mobilidade global. Já em abril de 2025, no episódio conhecido como Liberation Day, a volatilidade voltou a saltar, ainda que de forma mais breve, lembrando que eventos geopolíticos podem, a qualquer momento, alterar o equilíbrio aparente.

A volatilidade, nesse contexto, é mais do que uma medida estatística; ela é o retrato da transição de regimes. Assim como em Trisolaris, os períodos de estabilidade não garantem continuidade, e a calmaria não é um presságio confiável do futuro.

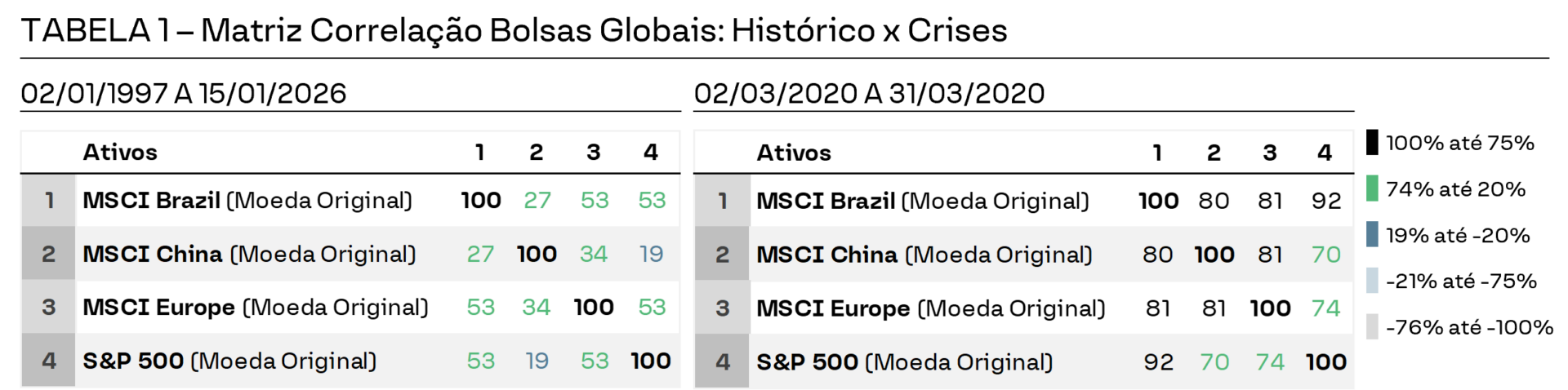

As matrizes de correlação entre as bolsas globais ajudam a reforçar essa leitura. A matriz histórica mostra relações conhecidas, com níveis de correlação que permitem uma diversificação efetiva entre mercados. Contudo, quando observamos a matriz de março de 2020, quando o COVID estourou, percebemos como essas correlações se comprimem quase instantaneamente, aproximando-se de um movimento conjunto dos mercados. Em momentos de estresse, os ativos deixam de contar histórias próprias e passam a responder às mesmas forças dominantes. A diversificação, nessas fases, perde parte de sua eficácia. Mudanças de regime acontecem de maneira abrupta, e o investidor se vê diante de um sistema em que pequenas perturbações produzem reações amplificadas.

Se a dinâmica dos mercados já é complexa, a gestão de um Fundo de Fundos eleva essa complexidade a outro patamar. Um FoF não é simplesmente uma coleção de gestores competentes ou de estratégias bem escolhidas. Ele é um sistema vivo, composto por partes que interagem de forma contínua, influenciando-se mutuamente e criando padrões emergentes.

A correlação entre estratégias não é estática. Ela se move de acordo com o regime de mercado, se comprime em momentos de estresse e se expande em períodos de maior previsibilidade. A análise individual de cada fundo, por mais minuciosa que seja, não capta integralmente o comportamento do portfólio quando considerado como um organismo complexo.

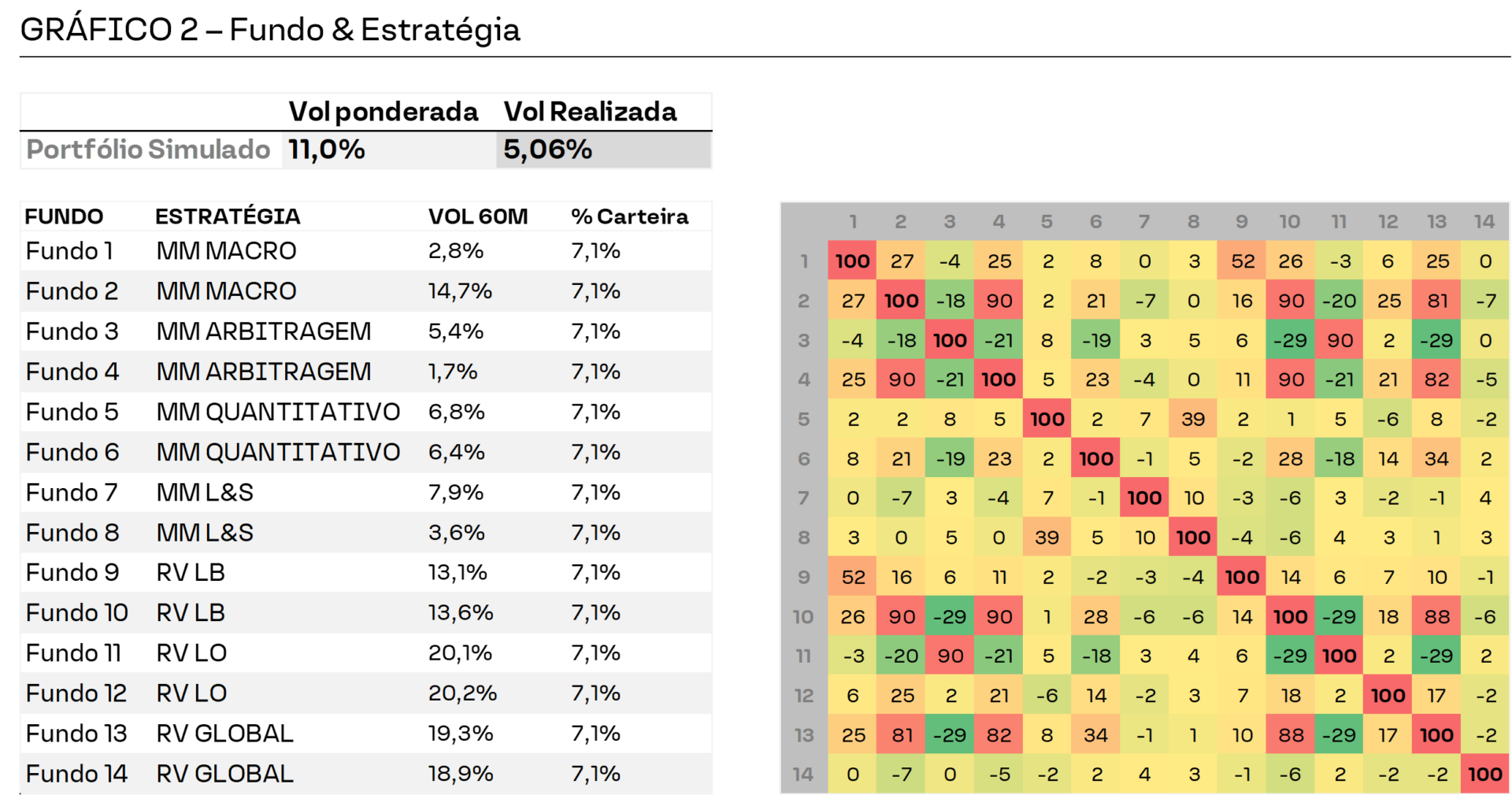

As imagens incluídas nesta seção da carta, que comparam a volatilidade ponderada de quatorze fundos com a volatilidade efetivamente realizada do portfólio, são uma demonstração clara desse fenômeno. Apesar de os fundos individuais apresentarem volatilidades que, ponderadas, resultariam em algo próximo de 11%, o portfólio como um todo registra uma volatilidade realizada de aproximadamente 5%. A diferença expressiva reflete o benefício da descorrelação estrutural, não apenas histórica entre as estratégias.

A matriz de correlação entre os quatorze fundos reforça o argumento. Ela mostra como as relações de risco entre as estratégias se distribuem, às vezes reforçando e às vezes atenuando umas às outras. É nesse emaranhado de interações que surge a característica mais valiosa de um FoF: a capacidade de transformar um conjunto de riscos individuais em um comportamento coletivo mais estável e resiliente do que qualquer uma das partes isoladamente.

A dinâmica de um FoF também pode ser compreendida pela interação permanente entre três vetores essenciais: liquidez, risco e retorno. A liquidez define a capacidade de adaptação do portfólio diante de mudanças no ambiente, permitindo reposicionamentos quando o sistema entra em um novo regime.

O retorno, por sua vez, é a expressão acumulada do prêmio de risco ao longo do tempo, algo que só se materializa de forma consistente quando há disciplina, horizonte e permanência. O risco, entretanto, é o elemento que mais costuma ser mal interpretado. Ele é frequentemente associado à volatilidade, mas volatilidade é apenas a superfície. Em muitos casos, o risco relevante não se manifesta no dia a dia, e sim em eventos discretos, assimétricos e concentrados.

O episódio dos fundos de LDI (liability-driven investment) no Reino Unido, em 2022, é um exemplo emblemático. Por anos, esses fundos exibiram séries de retorno suaves, com baixa volatilidade e um comportamento aparentemente estável. No entanto, a combinação de movimentos abruptos na curva de juros e pressões de liquidez gerou perdas significativas em poucos dias, revelando riscos que não eram visíveis nas métricas tradicionais.

Esse fenômeno, com retornos estáveis mascarando uma estrutura de risco mais complexa não é exclusivo de uma classe específica. Ele aparece em qualquer estratégia cujo risco dominante se acumula silenciosamente e só se manifesta em momentos de transição de regime. A ausência de volatilidade, portanto, não deve ser confundida com ausência de risco.

Em sistemas complexos, muitas vezes o risco mais relevante é justamente aquele que não aparece nas flutuações diárias. Liquidez, risco e retorno se retroalimentam. Quando esses vetores se equilibram, o portfólio se move em relativa estabilidade.

Quando entram em tensão, quando a liquidez diminui, quando o risco deixa de ser capturado pela volatilidade e quando o retorno não compensa a incerteza, o sistema muda de regime e o impacto se torna abrupto. Assim como no problema dos três corpos, esses vetores raramente se estabilizam; eles orbitam em torno uns dos outros, redefinindo continuamente o estado do portfólio.

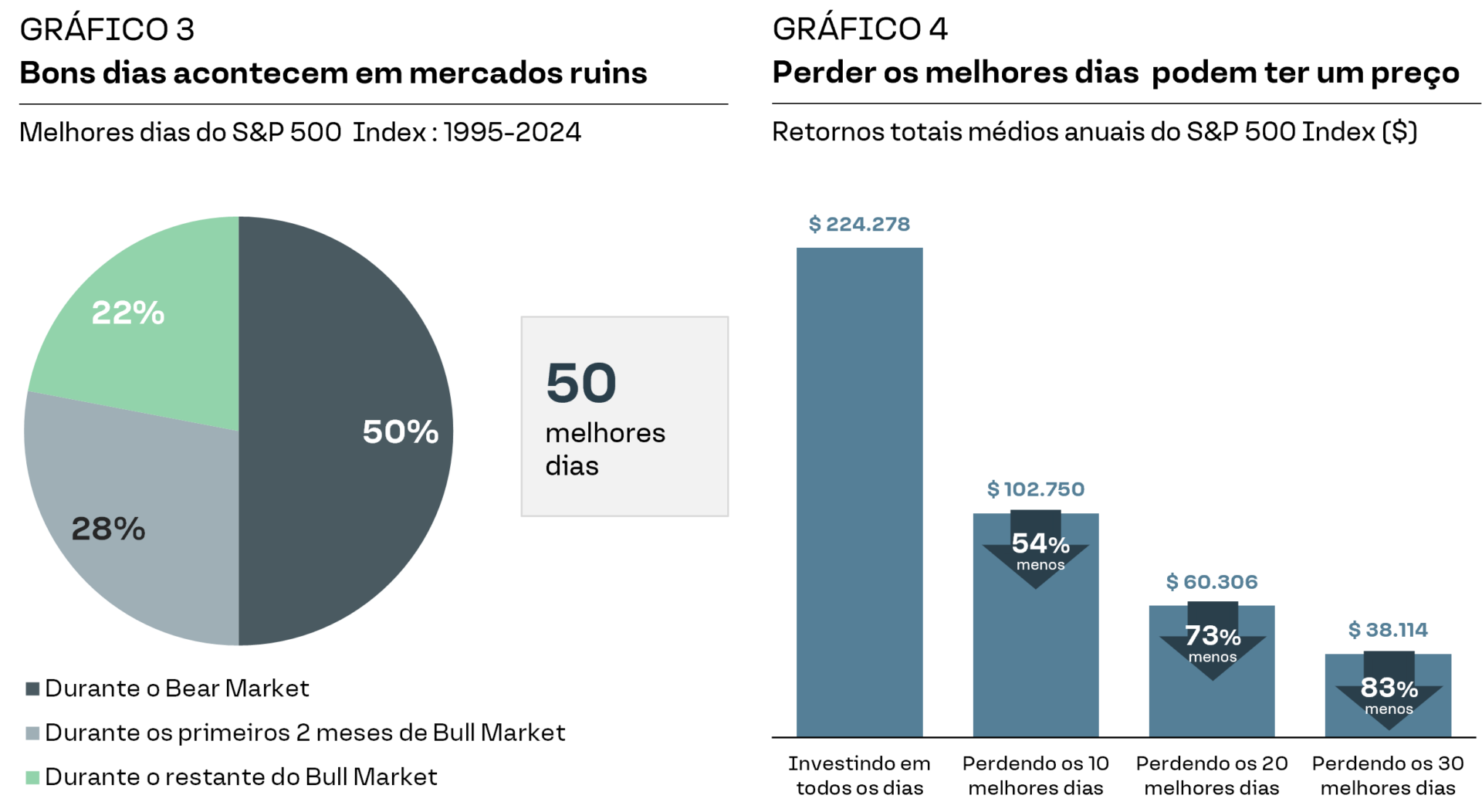

A classe de ações talvez seja o exemplo mais evidente de como retornos em sistemas complexos se distribuem de maneira desigual ao longo do tempo. A trajetória do mercado acionário raramente segue uma linha ascendente constante, ela se desenrola em avanços descontínuos, marcados por longos períodos de aparente imobilidade seguidos por janelas curtas de intensa criação de valor. A análise histórica de retornos acumulados, volatilidade e drawdowns mostra justamente isso: os ciclos positivos surgem de forma concentrada, enquanto o desconforto e a dúvida se espalham por períodos muito maiores.

Essa assimetria temporal faz do horizonte de investimento um elemento central. Capturar os momentos em que o mercado destrava valor depende muito menos da capacidade de antecipação e muito mais da capacidade de permanência — permanecer investido, atravessar períodos de desalinhamento entre preço e valor, e resistir às fases em que o sistema transita entre regimes. A disciplina é o que transforma a irregularidade dos retornos diários em um resultado coerente no longo prazo.

Estudos indicam que em momentos de grande volatilidade buscar acertar o momento de entrada pode ser custoso à estratégia no longo prazo. Boa parte dos melhores dias do mercado ocorre justamente em períodos de maior incerteza ou no início das recuperações. Perder poucos dias-chave ao longo do tempo é suficiente para comprometer de forma significativa o retorno de longo prazo.

Estudos indicam que em momentos de grande volatilidade buscar acertar o momento de entrada pode ser custoso à estratégia no longo prazo. Boa parte dos melhores dias do mercado ocorre justamente em períodos de maior incerteza ou no início das recuperações. Perder poucos dias-chave ao longo do tempo é suficiente para comprometer de forma significativa o retorno de longo prazo.

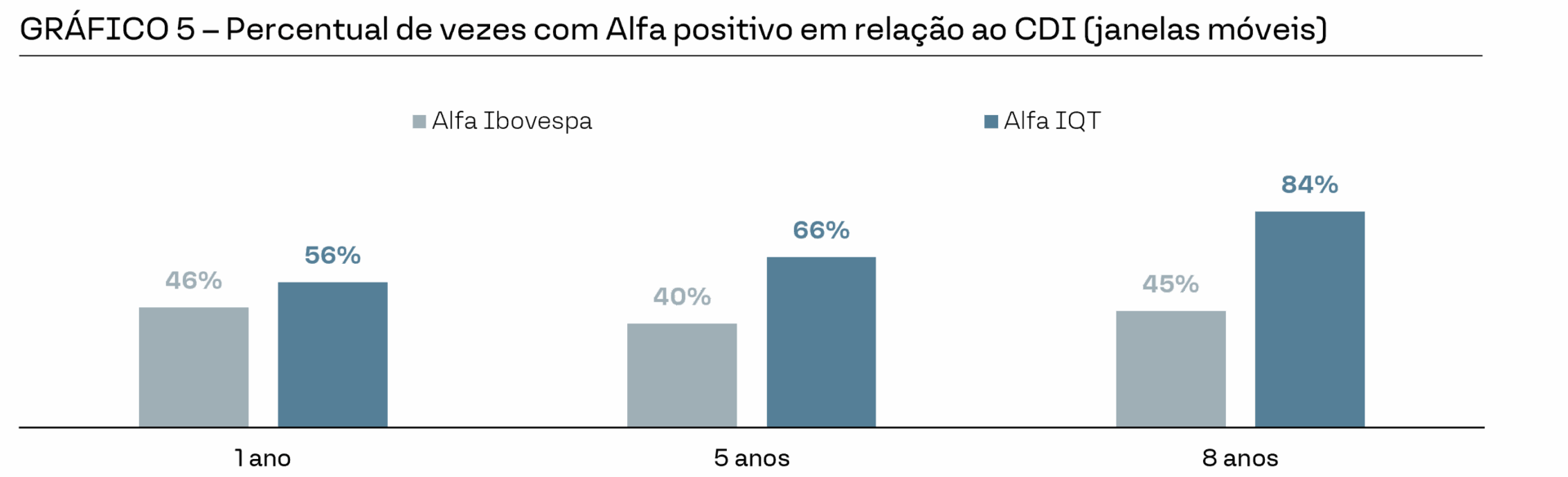

Mas, no mercado local, há um componente adicional que merece destaque: o papel da gestão ativa. Diferentemente de mercados desenvolvidos, onde os índices costumam ser representativos da economia e capturam adequadamente os setores e empresas que geram valor, o Ibovespa carrega ineficiências estruturais. Sua construção é concentrada, atrasada em relação às dinâmicas de transformação setorial e, por vezes, excessivamente exposta a ciclos específicos da economia brasileira. Por isso, seu comportamento tende a refletir mais as fragilidades da metodologia do índice do que a capacidade de geração de valor das empresas listadas.

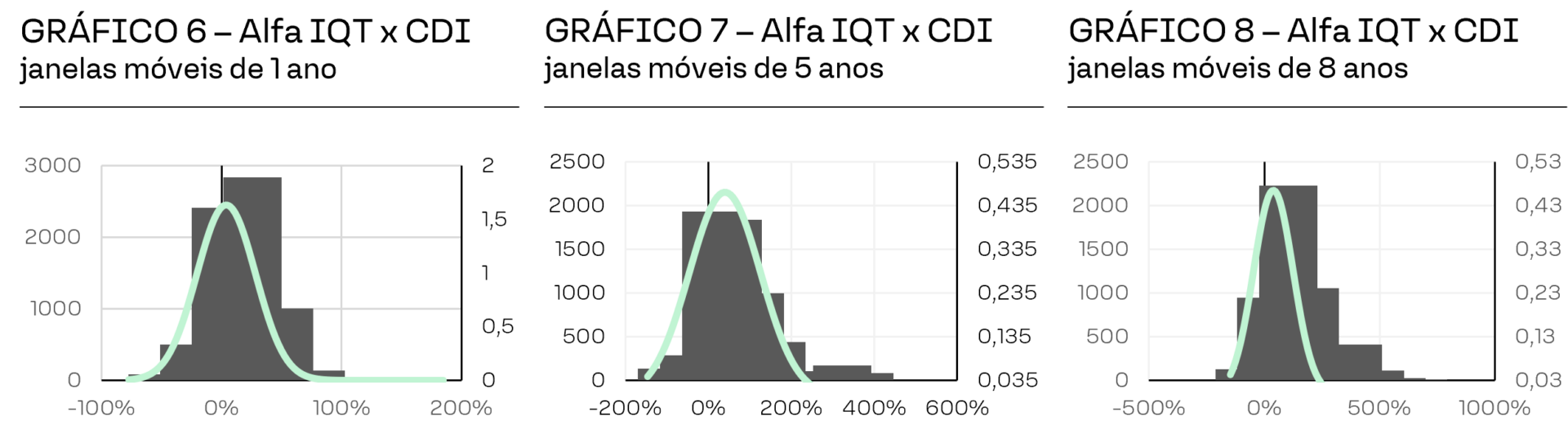

O contraste entre o índice e a gestão ativa fica evidente na análise que realizamos com janelas móveis de 12, 60 e 96 meses com a análise feita de 1997 até o fechamento de 2025. À medida que ampliamos o horizonte, a probabilidade de gerar alfa positivo em relação ao CDI aumenta de maneira consistente para a gestão ativa, enquanto permanece errática, e estruturalmente mais baixa, para o Ibovespa. O gráfico ilustra esse ponto: enquanto o Ibovespa supera o CDI em menos da metade das janelas mais longas, a média dos fundos de ações com gestão ativa, representada pelo IQT Ações Ativo, supera o CDI em 84% das janelas móveis de oito anos.

A diferença observada entre o Ibovespa e a gestão ativa não é trivial. Ela revela que, em um mercado cuja estrutura de índice é imperfeita, a gestão ativa não é apenas uma possibilidade: ela é um mecanismo essencial para transformar complexidade em retorno. E isso se conecta diretamente ao argumento central deste capítulo: em sistemas complexos, retornos dependem não apenas de permanecer exposto, mas de estar exposto aos vetores corretos. Permanecer no índice pode significar atravessar longos períodos presos a uma metodologia defasada; permanecer com gestores capazes de interpretar essas distorções significa capturar a assimetria positiva do tempo.

Em suma, o papel do tempo nas ações não é apenas amortecer volatilidade. É permitir que o investidor atravesse as descontinuidades dos ciclos, participe das janelas concentradas de criação de valor e, principalmente, usufrua do diferencial que a gestão ativa oferece em um mercado onde o índice não representa adequadamente o universo investível. Disciplina, permanência e curadoria tornam-se, assim, condições essenciais para que o prêmio de risco acionário emerja plenamente.

Em um mundo governado por forças interdependentes,o papel do FoF não é resolver o problema dos três corpos,mas construir portfólios capazes de prosperar apesar dele.

Continuamos a selecionar gestores consistentes, alocar capitalcom disciplina e estruturar carteiras preparadas para enfrentardiferentes regimes de mercado.

Nosso foco está em tomar decisões que façam sentido ao longo do tempo, mesmo quando o ambiente se torna imprevisível.

Diversificação por estratégia e estilo, descorrelação estrutural, governança sólida e rebalanceamentos disciplinados tornam-se mais valiosos do que qualquer tentativa de adivinhar o próximo movimento de mercado. A gestão ativa, nesse contexto, não é sinônimo de movimentação excessiva, mas sim de adaptação consciente quando o sistema exige. Porque, em investimentos, compreender o sistema é tão importante quanto escolher bem seus participantes.

Atenciosamente,

Time Gestão de

Investment Solutions & FoF

Fontes:

Hartford Funds

Quantum Axis

Morningstar

Ned Davis Research