Carta do Gestor | Quando o Tempo se Alonga: A Largada do Ciclo do Cortes

30/03/2026

Por: Gestão Tivio Capital

No terceiro e último livro da trilogia O Problema dos Três Corpos, O Fim da Morte, o que muda não é apenas a condição humana — é a forma como o tempo reorganiza as escolhas. Quando o horizonte se estica, decisões deixam de ser “táticas” e passam a ser “estratégicas”: pequenos sinais, compromissos e narrativas têm consequências desproporcionais, porque passam a guiar expectativas por longos períodos.

É por isso que, em política monetária, o forward guidance nunca é apenas comunicação: é um instrumento que ajuda a ancorar expectativas ao longo do tempo. E, como no livro, ele não está escrito em pedra — ele convive com choques, incerteza e a necessidade de calibrar o rumo sem perder credibilidade. Foi nesse contexto que, no COPOM de março, o Banco Central “deu a largada” do ciclo.

Na primeira reunião de 2026 (jan/26), o COPOM antecipou que o início da flexibilização monetária começaria em sua reunião de março. Nas próprias palavras do Comitê, “Em ambiente de inflação menor e transmissão da política monetária mais evidentes, a estratégia envolve calibração do nível de juros. O Comitê antevê, em se confirmando o cenário esperado, iniciar a flexibilização da política monetária em sua próxima reunião”.

Três razões deram conforto ao Comitê para oferecer essa sinalização. Novamente, utilizando as palavras do COPOM, (i) “(…) O cenário externo ainda segue incerto. Porém, enquanto os riscos de longo prazo se mantêm, as condições recentes sugerem algum arrefecimento na incerteza (…); (ii) “As leituras recentes indicam um arrefecimento da inflação que abrange tanto o índice cheio quanto em aberturas e medidas subjacentes. A combinação de um câmbio mais apreciado e um comportamento mais benigno das commodities contribuiu para redução nas inflações de bens industrializados e alimentos. A inflação de serviços também apresentou algum arrefecimento(…); e (iii) “(uma) discussão sobre calibração da política monetária, no contexto atual de um ambiente de melhora do cenário inflacionário corrente e expectativas de inflação menos distantes da meta (…)”.

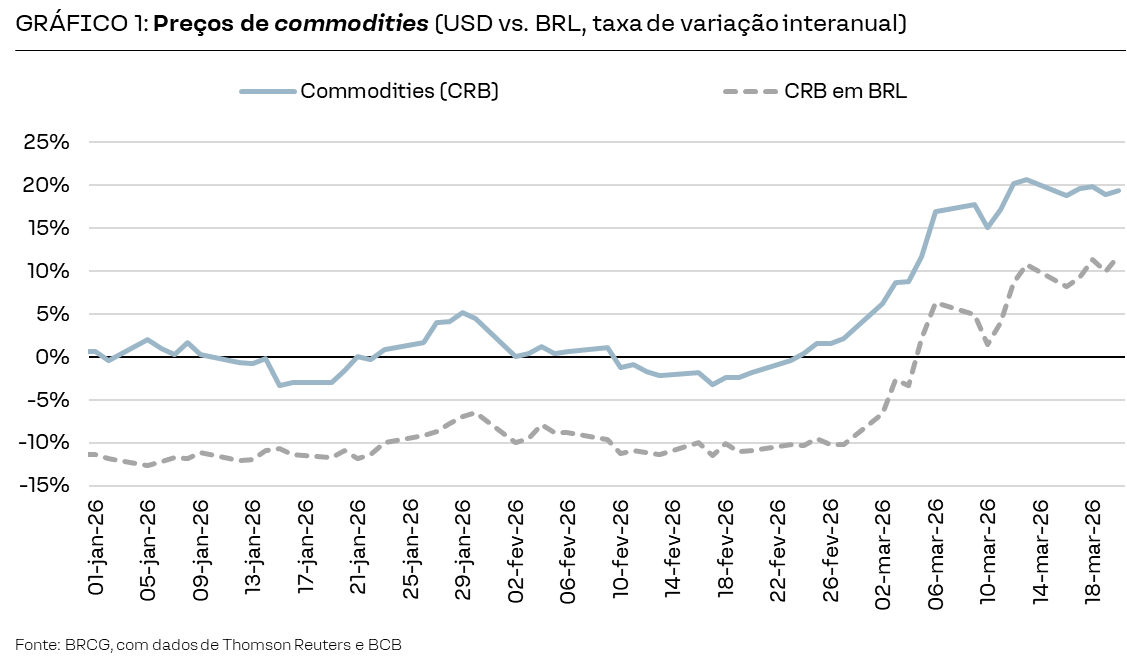

O forward guidance nunca está escrito em pedra. E entre as reuniões do COPOM de jan/26 e mar/26, muita coisa aconteceu. No campo das incertezas externas, os eventos geopolíticos recentes são autoexplicativos. Como resultado dos choques em curso, já observamos uma notável correção dos preços globais de combustíveis, afetando a classe de commodities como um todo. Se no COPOM de janeiro os preços de commodities estavam em deflação interanual, nas vésperas do COPOM de março eles haviam transitado para o terreno inflacionário, seja com referência no dólar americano, seja com referência na moeda local (gráfico 1). As condições de contorno para o debate inflacionário mudaram.

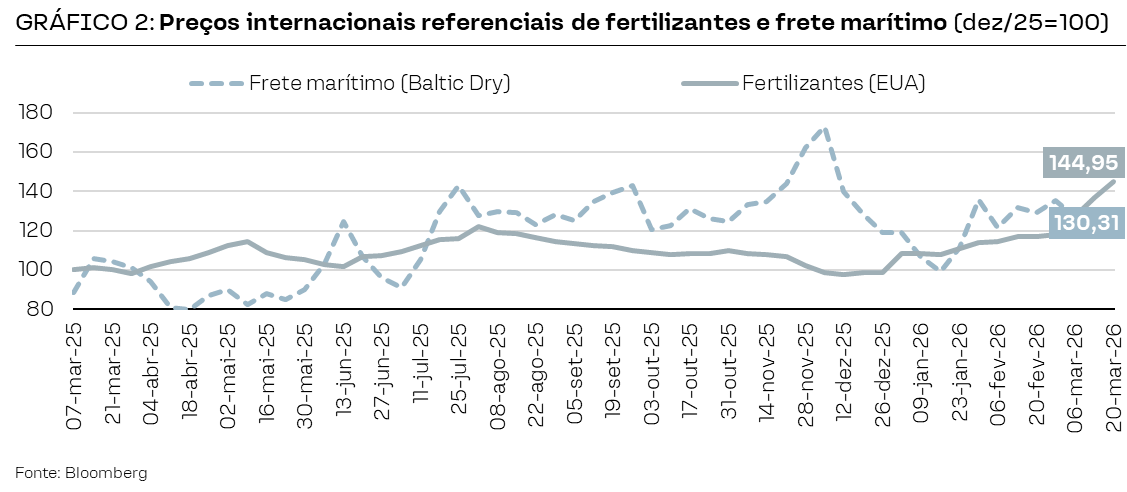

Não se sabe a extensão e profundidade do ajuste; é tudo uma questão da persistência do choque. Quando mais tempo durarem as hostilidades no Oriente Médio, maior será a probabilidade de reverberações do choque inicial (concentrado no mercado de combustíveis). Já são observados efeitos importantes nos preços referenciais de fertilizantes e de frete marítimo (gráfico 2), sugerindo impactos negativos na estrutura de custos globais. Quanto mais tempo de tensões, maior será a contaminação em outros produtos, tais como bens industriais e alimentos.

Para além do aumento da incerteza externa, as notícias recentes de inflação – anteriores ao choque geopolítico – foram menos favoráveis do que o esperado. O IPCA acumulado em 12 meses desacelerou para 3,81% em fevereiro, caindo em relação ao encerramento de 2025 (4,26%). A composição do resultado, no entanto, mostrou que grande parte da descompressão ocorreu nos preços administrados, com concentração de notícias mais positivas em energia elétrica residencial. Os preços livres aceleraram, com leituras menos favoráveis do que as expectativas de mercado em bens e, principalmente, em serviços. O processo de desinflação ainda requer monitoramento, como sugerido pelo comportamento de métricas subjacentes (gráfico 3) que, a que, a despeito da redução do IPCA, seguem próximas de 4,5%.

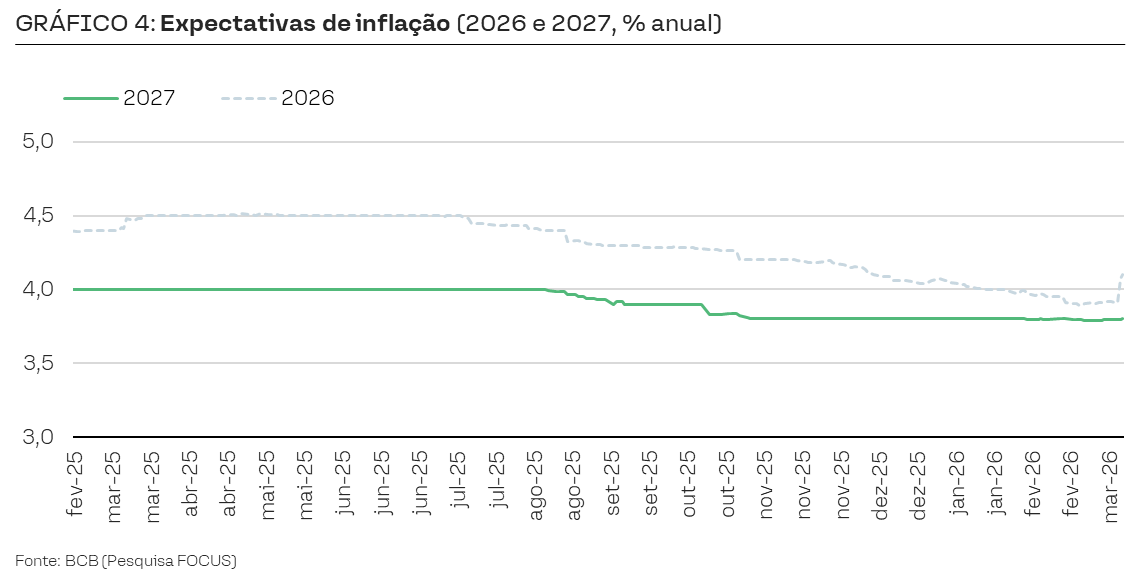

Em termos das expectativas de inflação, não se observou descompressão no passado recente. O que ocorreu, na verdade, foi um “avanço” do horizonte relevante. Sob o regime de meta contínua de inflação, o horizonte relevante da política monetária está sempre seis trimestres adiante. Isso posto, no 1º trimestre de 2026, a política monetária deve perseguir a meta de inflação no 3º trimestre de 2027. Diferentemente do que se poderia inferir, as expectativas de inflação não convergiram para níveis mais próximos da meta de 3,0%.

Observou-se, na prática, uma mudança no horizonte de referência; ao final de 2025, olhava-se para um horizonte mais próximo do final de 2026, com expectativa de inflação mais elevada, e, agora, olha-se para um horizonte mais próximo do final de 2027 (gráfico 4), com expectativa levemente mais baixa. Percebam que a expectativa FOCUS para o final de 2027 se encontra no mesmo patamar, em 3,8% desde novembro do ano passado.

À luz dos pontos discutidos acima, estavam postas condições que poderiam levar a uma reavaliação do guidance de janeiro. Ainda assim, a comunicação da autoridade monetária permaneceu consistente com a sinalização previamente apresentada em relação ao início do processo de redução da taxa Selic. Apesar de mudanças relevantes em alguns dos fundamentos considerados, a comunicação da autoridade monetária permaneceu consistente com a sinalização previamente apresentada em relação ao início do processo de redução da taxa Selic. Em função do noticiário recente, as expectativas do mercado mudaram, substituindo um corte inicial de 50bps para um movimento menor, de 25bps. No imediato pré-COPOM, o mercado passou a interpretar que a autoridade monetária estaria alinhada à precificação vigente.

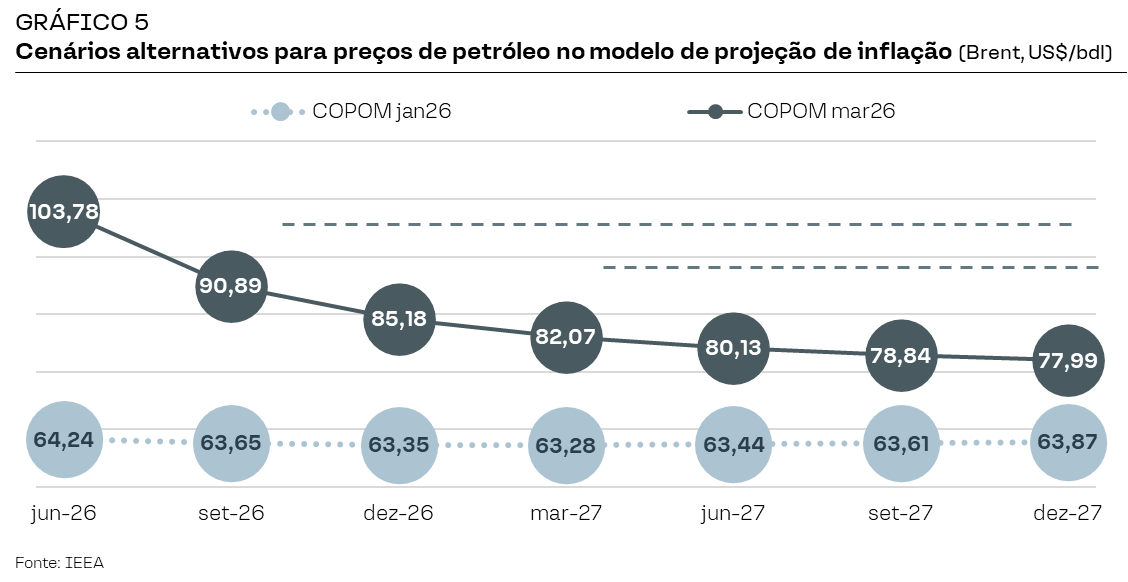

Existia uma expectativa de redução da taxa Selic por 25bps no COPOM de mar/26, mas isso exigiria maior esforço de comunicação. Por um lado, não se poderia mais argumentar que a incerteza externa havia diminuído no curto prazo. Por outro lado, um alongamento do horizonte de incerteza poderia alterar a leitura do balanço de riscos; se assim fosse, a construção de uma narrativa que subsidiasse a redução dos juros ficaria prejudicada. Mais importante, seria necessário modificar a forma como os preços futuros de combustíveis (petróleo Brent) são incorporados às projeções de inflação. Levando em consideração o modelo oficial, caso o procedimento padrão fosse utilizado (preços futuros por 6 meses e, depois, aumento linear de 2,0%a.a.), a inflação projetada no horizonte relevante poderia aumentar para 3,4% (limítrofe a 3,5%). Utilizando um cenário alternativo, com preços futuros por 12 meses, seria possível obter um preço médio mais baixo (gráfico 5) e, por conseguinte, a projeção de inflação poderia permanecer estável em 3,2% – abrindo, assim, espaço para a flexibilização monetária.

Como esperado, os juros foram reduzidos em 25bps, para 14,75%a.a. Com isso, o comunicado trouxe ajustes na ênfase relativa de alguns elementos do cenário. O racional da redução da Selic

foi baseado nos efeitos defasados da política monetária, tendo em vista uma taxa de juros estável em 15,00%a.a. por quase um ano. Os choques geopolíticos recentes e o aumento da incerteza prospectiva receberam menor ênfase no racional apresentado. O balanço de risco foi mantido tal como no COPOM de janeiro, como esperado, retirando a referência a menor incerteza no curto prazo e mantendo uma avaliação neutra adiante. Nisso se incluem os mesmos vetores positivos e negativos no balanço de riscos para a inflação.

As projeções oficiais de inflação merecem um comentário específico. O Banco Central decidiu reduzir a taxa de juros em um ambiente em que as expectativas de inflação ainda se encontravam acima da meta (3,0%) e com um leve aumento das suas projeções condicionais, especialmente no horizonte relevante (tabela 1). As projeções divulgadas permaneceram em níveis relativamente baixos, mesmo sem ajustes evidentes nas hipóteses para os preços do petróleo. Além disso, o Comitê destacou que o ambiente de maior incerteza reduzia o peso atribuído à elevação das projeções condicionais, enquadrando-a como um movimento específico. ”Nesse momento, as projeções de inflação apresentam distanciamento adicional em relação à meta no horizonte relevante para

a política monetária. Ao mesmo tempo, a incerteza acerca dessas projeções foi elevada consideravelmente, em função da falta de clareza sobre a duração dos conflitos e de seus efeitos

sobre os condicionantes dos modelos de projeção analisados“.

A despeito da piora do cenário projetado e do elevado grau de incerteza, o Copom iniciou o processo de redução da taxa Selic. A decisão também fornece sinais sobre a função de reação do Comitê, no contexto de um conjunto mais amplo de condicionantes para a condução da política monetária. Isso fica ainda mais claro quando o COPOM define essa redução da Selic como “o início do ciclo de calibração da política monetária“: no cenário-base oficial, teremos mais cortes adiante, com ajuste de ritmo em função da evolução do cenário, destacadamente das questões do Oriente Médio.

O balanço de riscos, tal como apresentado, sugere maior probabilidade de ajustes no ritmo de cortes do que de uma interrupção no curto prazo. Evidentemente, tudo é condicional à evolução do cenário. No entanto, se o Banco Central se sentiu confortável para reduzir juros no ambiente atual, mesmo com todas as suas incertezas, então é possível enxergar que uma eventual mudança na estratégia de calibração dependeria de uma deterioração mais significativa do cenário.

Se O Fim da Morte fecha a trilogia levando o horizonte ao extremo, a mensagem que fica é simples: quanto mais longo é o tempo, maior é o custo de decisões tomadas com defasagem — e maior é o valor de decisões que preservam opcionalidade.

É exatamente esse o pano de fundo do COPOM de março: o Banco Central optou por iniciar o ciclo em um ambiente mais volátil e com condicionantes que mudaram no meio do caminho, sinalizando que a “calibração” passa a ser o regime — com ajustes de ritmo, mas com a trajetória como eixo.

Na prática, isso reforça um ponto central para a leitura de 2026: o debate deixa de ser “se corta” e passa a ser “como corta”. O mercado vai continuar avaliando o equilíbrio entre (i) credibilidade

e comunicação, (ii) choques externos e seus efeitos de segunda ordem, e (iii) a fragilidade (ou não) do processo de desinflação e das expectativas. Em um mundo em que o horizonte relevante “anda” e a incerteza pode influenciar a comunicação e a leitura do cenário, a variável crítica deixa de ser o número da próxima reunião e passa a ser o vetor de reação: o que precisaria acontecer para acelerar — e, principalmente, o que precisaria acontecer para interromper.

Encerramos aqui a trilogia de cartas inspirada no universo de Cixin Liu: começamos com a complexidade de sistemas difíceis de prever (O Problema dos Três Corpos), passamos pela assimetria

e pela prudência como estratégia (A Floresta Sombria), e terminamos com a ideia de que, quando o horizonte se alonga, disciplina e coerência superam previsões pontuais (O Fim da Morte).

A conclusão, para nós, é que 2026 será menos sobre “adivinhar” o próximo passo e mais sobre acompanhar o regime: como os choques vão contaminar preços e expectativas, e como isso se traduz em precificação de risco ao longo da curva.

Atenciosamente,

Equipe de Research

Equipe BRCG