A Curva de Galton no Crédito Privado: da normalidade estatística à seleção estratégica

06/05/2025

Por: Gestão Tivio Capital

A Curva de Galton no Crédito Privado

Da Normalidade Estatística à Seleção Estratégica

No final do século XIX, o estatístico e polímata britânico Francis Galton construiu um dispositivo curioso — uma engenhoca de madeira e pregos metálicos pela qual bolinhas de chumbo caíam, uma a uma, até se empilharem em colunas na base. A máquina — mais tarde conhecida como a Máquina de Galton — demonstrava um princípio fundamental da estatística: quando o acaso é o único fator, os resultados tendem a se organizar de forma previsível, compondo a curva normal, ou curva gaussiana.

Esse experimento, fascinante em sua simplicidade, foi elevado à condição de metáfora por gerações de cientistas, economistas e investidores. A curva de Galton simbolizava um mundo onde a média é representativa, os extremos são raros e o conforto estatístico parece possível.

E o que a famosa “Curva de Galton” tem a ver com a nossa Carta do Gestor de Crédito Privado? Ao longo do tempo, os retornos dos fundos de crédito privado no Brasil tendem a convergir para uma distribuição estatística próxima à curva normal, com a maioria das observações concentradas em torno da média e eventos extremos (positivos ou negativos) ocorrendo com menor frequência. Esse comportamento reflete a diversificação das carteiras, a previsibilidade dos fluxos de caixa e o perfil de risco dos ativos de crédito privado. No entanto, em momentos de mercado mais desafiador, a simetria dessa curva pode ser alterada, exigindo maior diligência por parte dos gestores.

Em 2024, observamos que muitas empresas fizeram o dever de casa ao alongar seus passivos e fortalecer seus balanços. Esse movimento foi positivo para a qualidade de crédito geral do mercado High Grade, reduzindo riscos de liquidez. Por outro lado, o ambiente macroeconômico tornou-se mais desafiador, com taxas de juros elevadas impactando o custo de capital e a dinâmica operacional das companhias. Esse novo contexto reforça a importância de uma gestão ativa e criteriosa na seleção dos ativos de crédito.

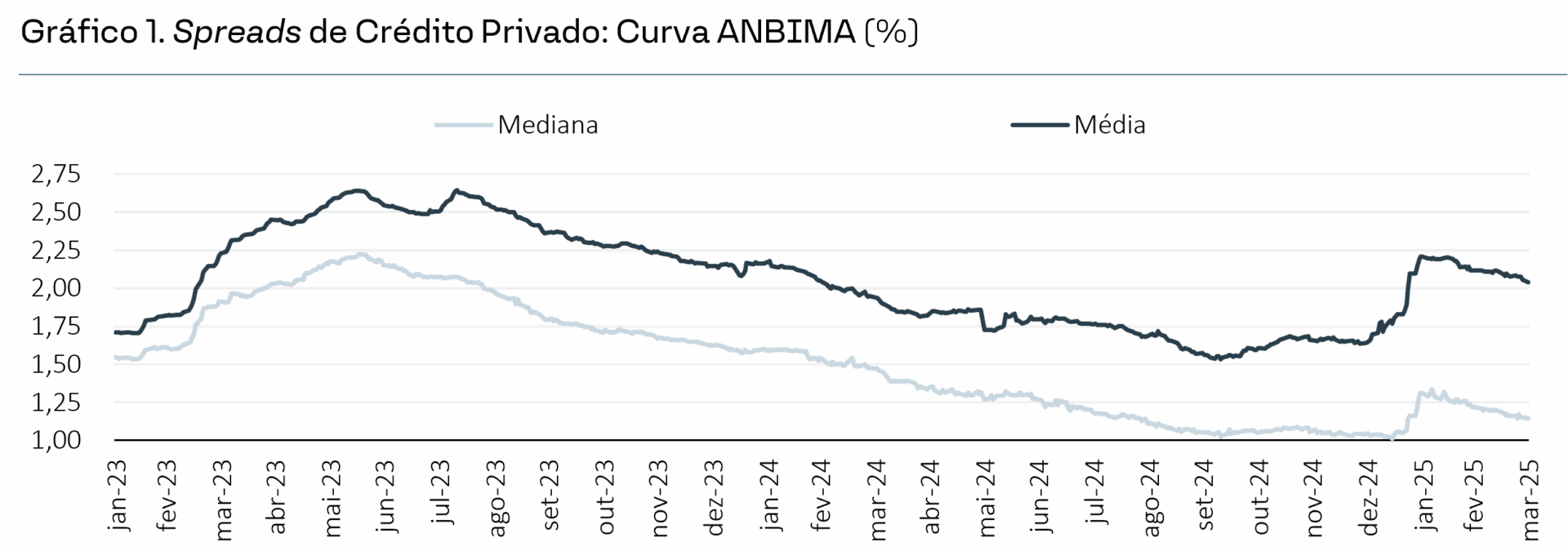

A atual compressão dos spreads de crédito, que reflete o alto fluxo para os fundos de crédito no último ano, impõe um desafio adicional: manter retornos consistentes ajustados ao risco. Diante desse cenário, é importante buscar oportunidades com melhor relação risco-retorno, mesmo que isso envolva alocações em ativos fora do centro da “curva normal” — desde que amparadas por análise fundamentalista sólida e diligente.

A estrutura de análise de crédito da casa tem um papel fundamental nesse processo. Com uma equipe experiente e processos rigorosos de avaliação, é possível identificar ativos que, apesar de oferecerem prêmios mais atrativos, mantém fundamentos resilientes e capacidade de geração de caixa adequada. Essa diligência permite navegar com segurança em um ambiente onde os prêmios de risco são mais restritos, sem comprometer a qualidade da carteira.

Nesta carta, compartilhamos como estamos preparados para o cenário de spreads menores, onde as oportunidades também estão nas caudas.

![]()

Capítulo 01

2024 | O Ano da Curva de Galton no Crédito Privado

O ano de 2024 foi bastante favorável para a indústria de fundos de crédito, com retornos consistentes.

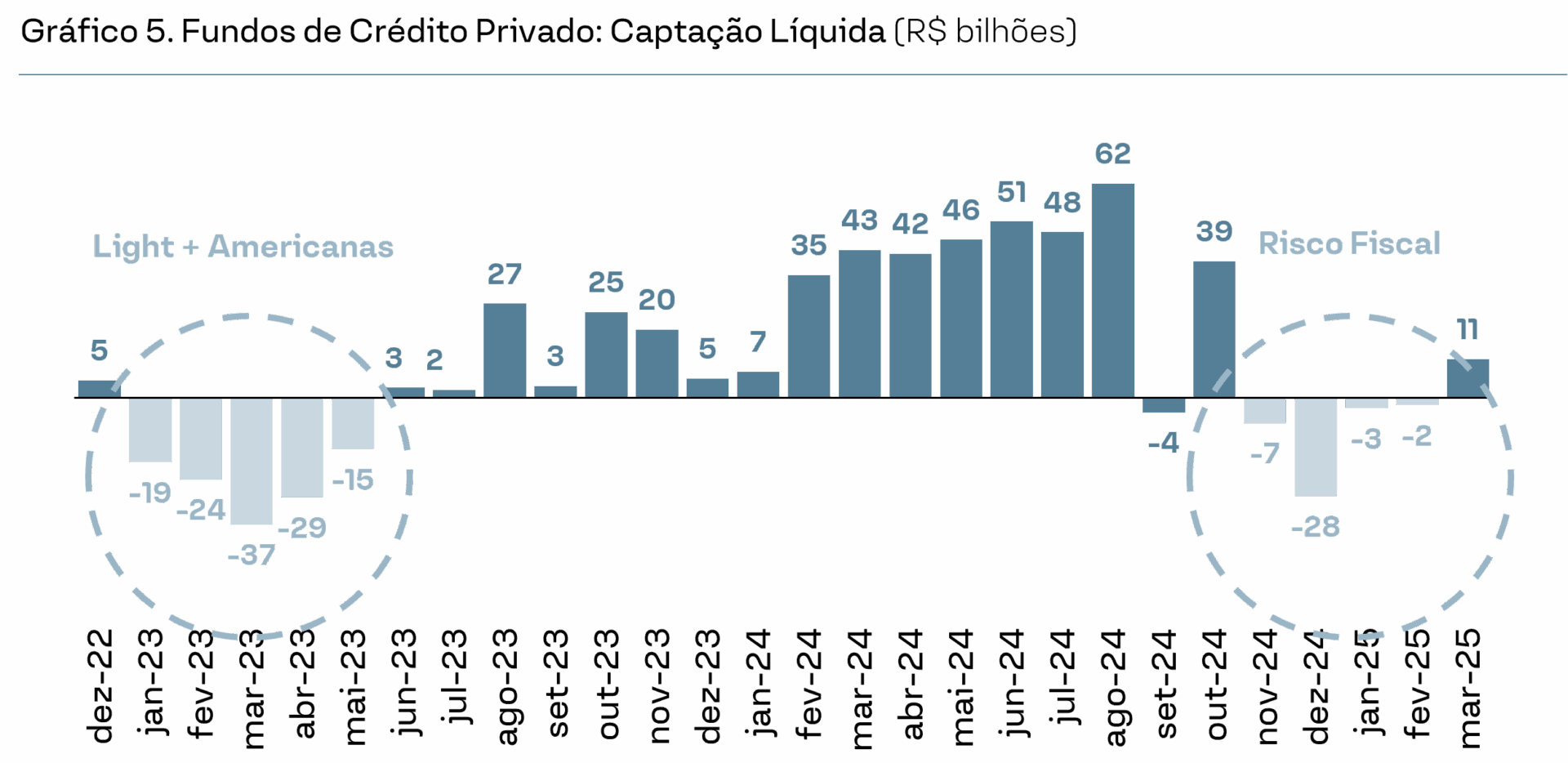

Ao longo do ano, o volume de captação líquida dos fundos foi de R$ 332 bilhões* (vs. resgates líquidos de R$ 38 bilhões em 2023), o que gerou forte demanda por ativos de crédito e resultou em compressão significativa dos spreads — impactando positivamente o desempenho dos fundos.

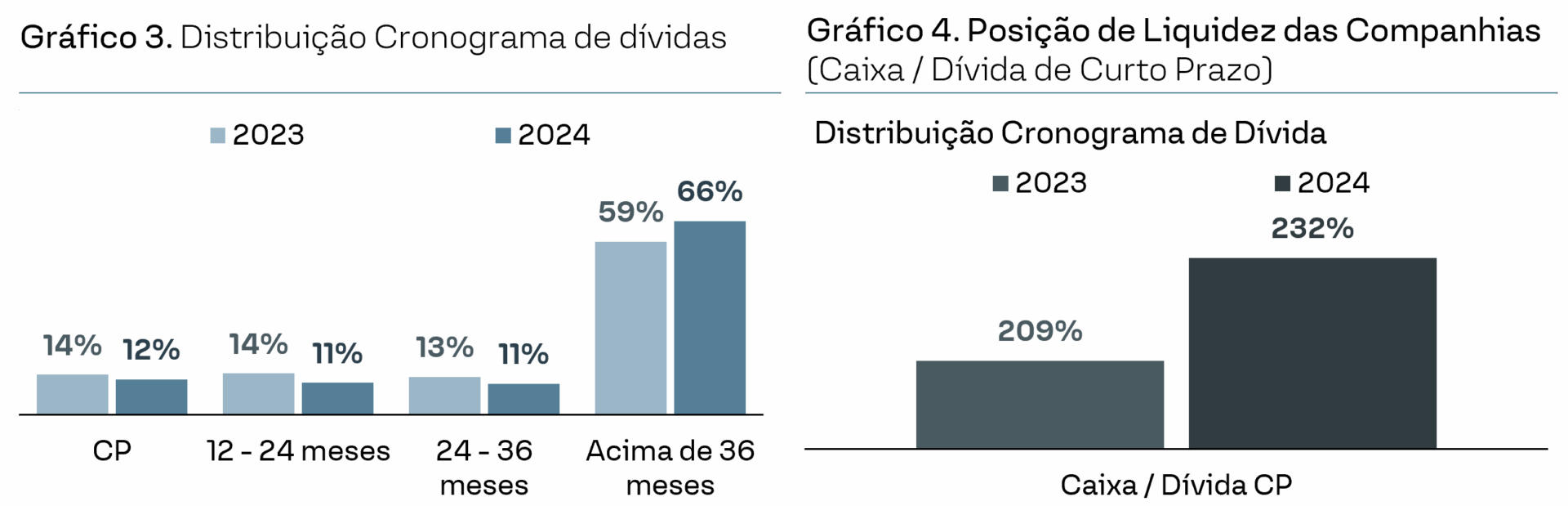

Os emissores aproveitaram as condições favoráveis para reduzir o custo e alongar o perfil de suas dívidas. Como reflexo, o indicador de Caixa sobre Dívida de Curto Prazo das companhias sob nossa cobertura subiu de 209% para 232%, enquanto os vencimentos passaram a ser mais relevantes a partir de 2028 — um reperfilamento saudável e oportuno.

No entanto, o ano de 2024 terminou com um tom mais negativo, refletindo a piora do ambiente macroeconômico local, sobretudo pela percepção de aumento no risco fiscal. Isso levou à abertura das curvas de juros reais e dos spreads de crédito, o que, por consequência, resultou em resgates líquidos nos fundos de crédito nos dois últimos meses do ano (vide gráfico 5).

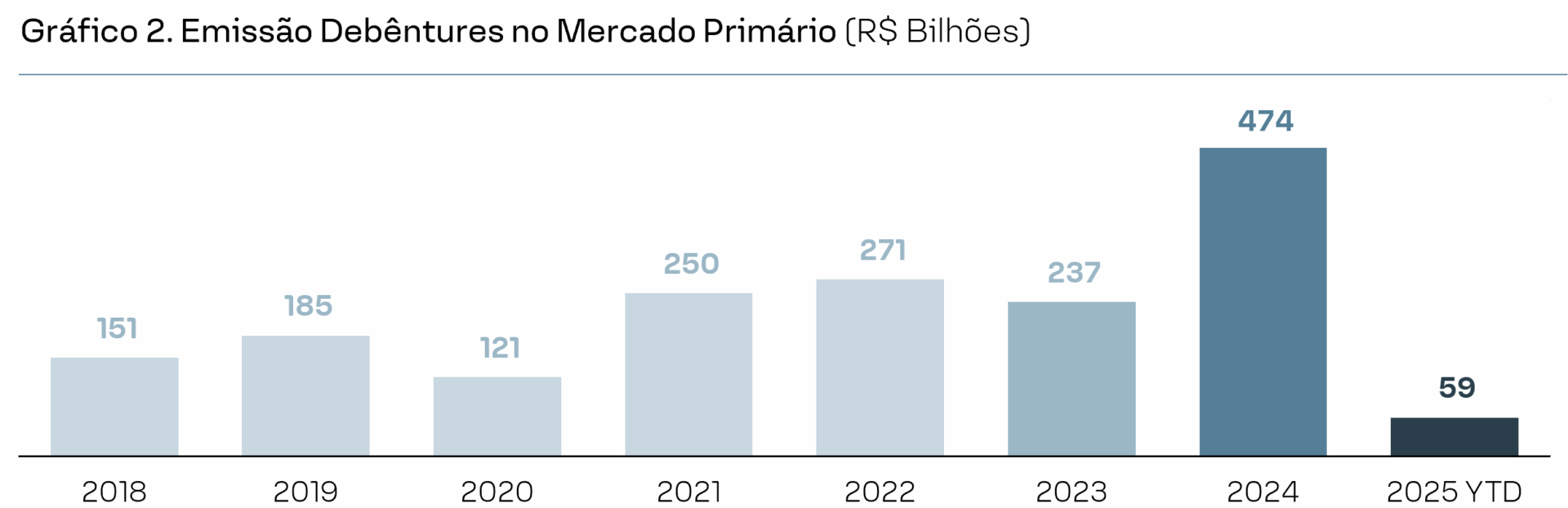

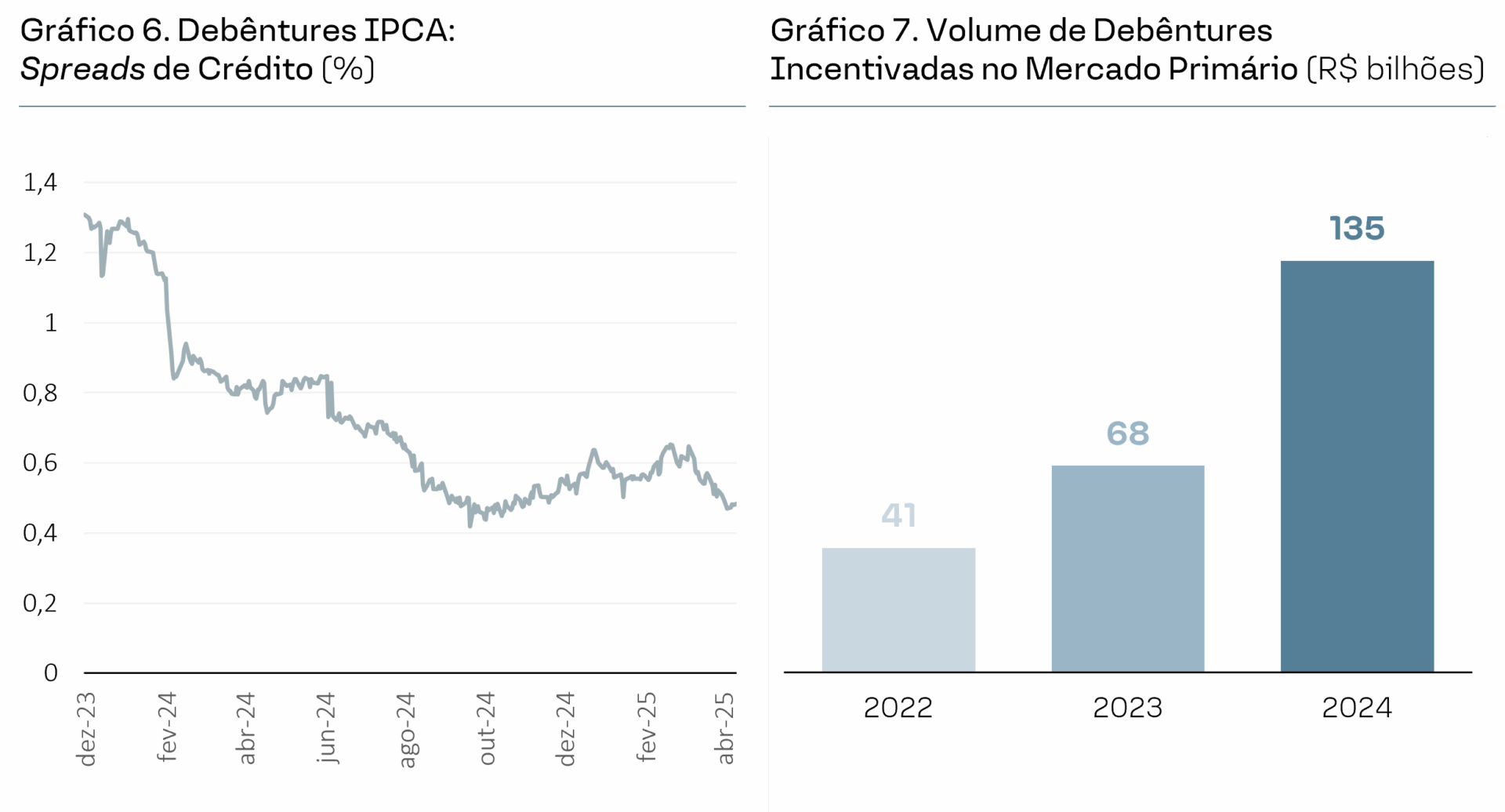

Outro desenvolvimento relevante foi o forte desempenho do mercado de debêntures e fundos incentivados (Lei 12.431), impulsionado pelas mudanças regulatórias do CMN em fevereiro, que afetaram a emissão de LCI, LCA, CRIs e CRAs. Como os fluxos de vencimentos desses papéis não puderam ser renovados nas mesmas condições, houve uma migração para os títulos incentivados, com destaque para debêntures e fundos de infraestrutura. Esse movimento gerou uma redução expressiva dos spreads no mercado incentivado, especialmente ao longo do primeiro semestre.

Capítulo 02

2025 | O Ano da Curva de Galton no Crédito Privado: Oportunidades Fora do Centro

Olhando à frente, esperamos que as oportunidades mais atrativas em termos de risco-retorno estarão também nas caudas da curva. Isso exigirá maior diligência analítica e disposição para explorar ativos menos óbvios, mas com potencial de geração de valor acima da média.

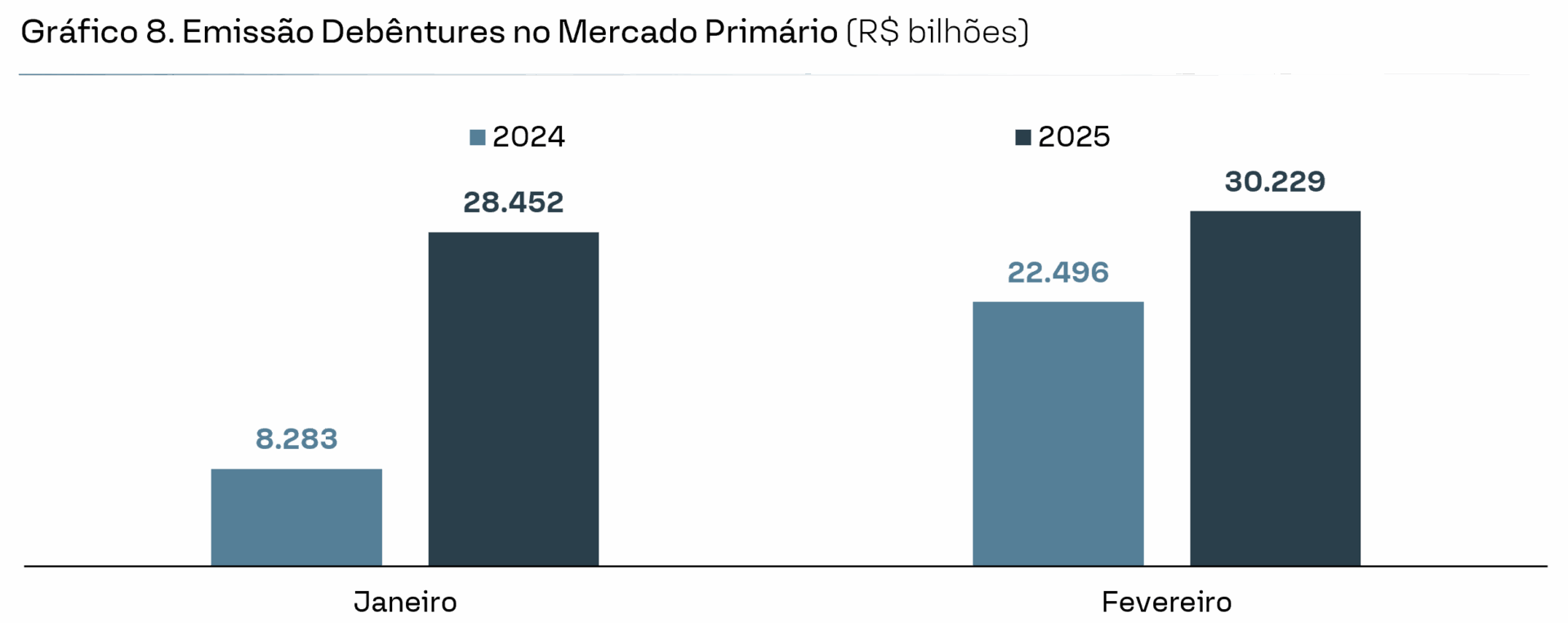

Após o estresse observado no quarto trimestre de 2024, foi possível notar uma certa estabilização no mercado de crédito no início de 2025. Essa tendência se refletiu na compressão dos spreads de crédito High Grade a partir de fevereiro (vide gráfico 1), bem como no volume de emissões no mercado primário, que se manteve forte — 90,7% acima do volume emitido no mesmo período do ano anterior.

Adicionalmente, observamos a reversão dos resgates líquidos em março (vide gráfico 5).

Apesar disso, o apetite do mercado permanece concentrado nos nomes com melhor qualidade de crédito, dado que o cenário econômico brasileiro ainda é desafiador. Nesse contexto, os emissores com melhor risco têm captado com taxas cada vez mais baixas, como foi o caso da emissão de uma distribuidora de energia em março, que apresentou compressão de spread de CDI+0,97 para CDI+0,86.

O último grande evento de impacto global neste início de ano foi a guerra tarifária iniciada pelas novas tarifas do governo americano (“Liberation Day”). Seu impacto sobre o mercado de crédito brasileiro, até o momento, tem sido limitado, atingindo principalmente companhias exportadoras para os EUA (Commodities e Autopeças).

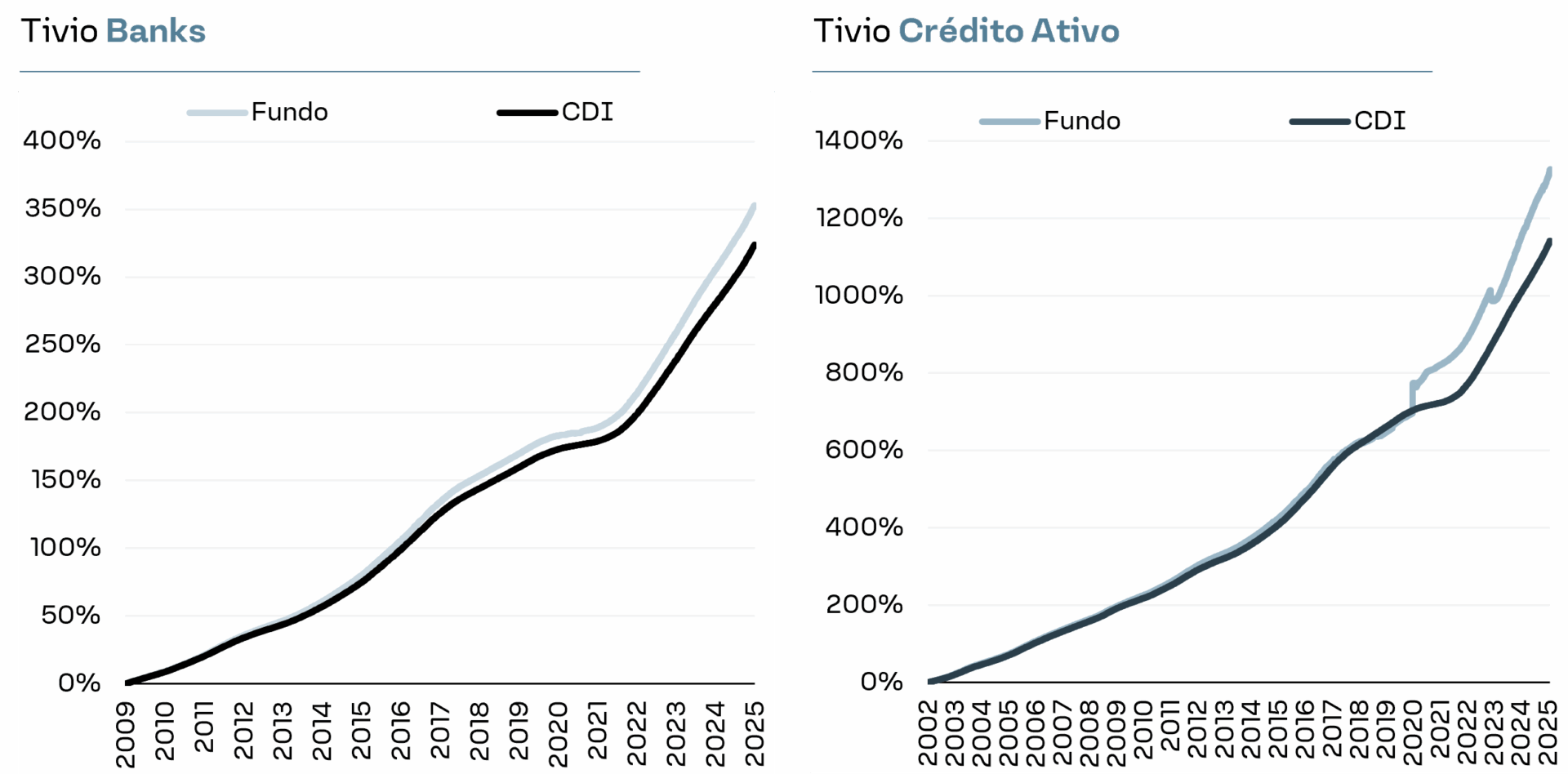

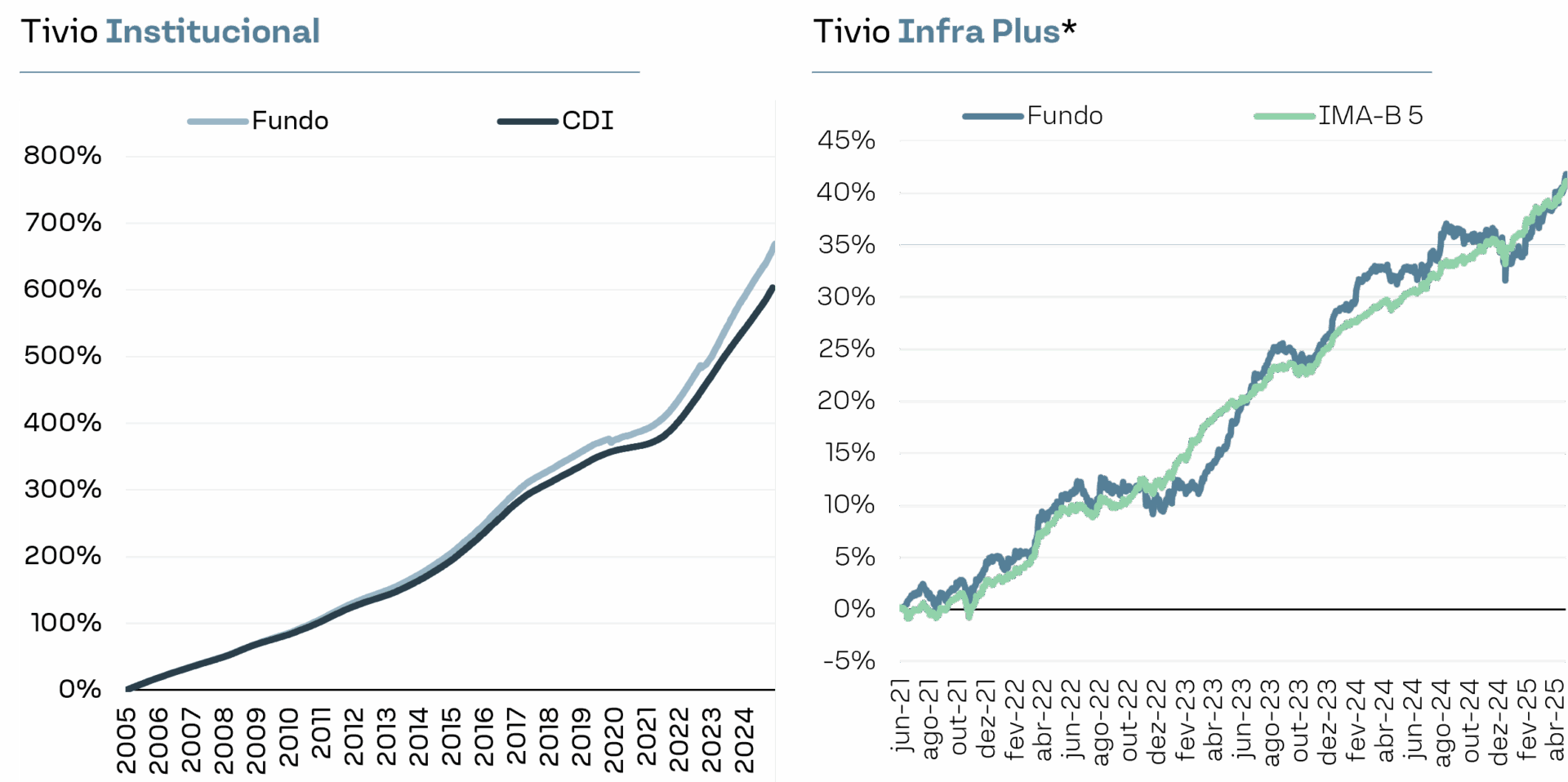

Diante desse cenário, e com o suporte do nosso time de análise, temos conseguido navegar adequadamente as condições de mercado. Nossa estratégia tem se mostrado eficaz, com nossos fundos entregando no ano, até final de abril, 106% do CDI no fundo Tivio Institucional e 109% no fundo Tivio Crédito Ativo.

Capítulo 03

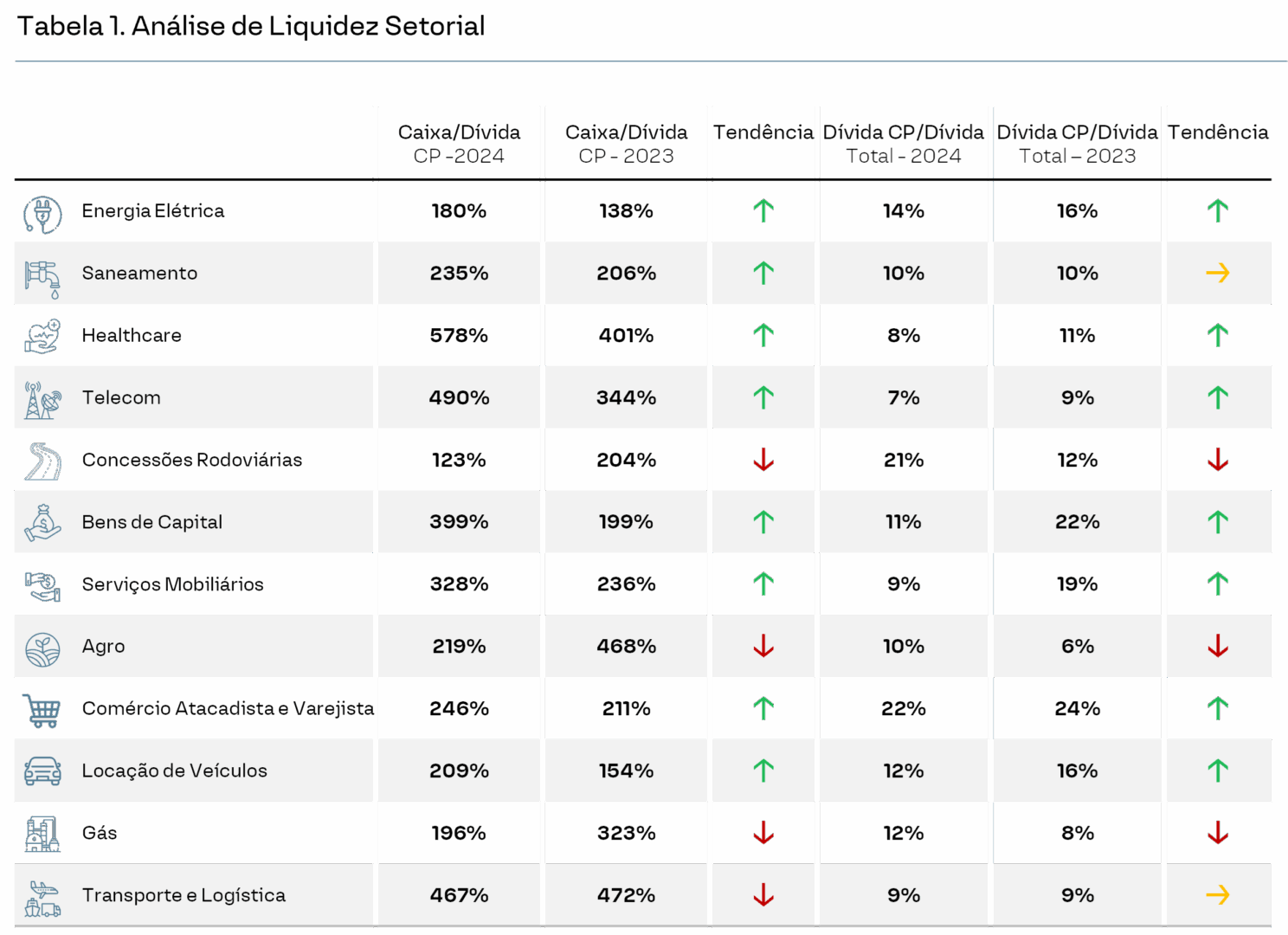

A Assimetria Setorial no Perfil de Endividamento

O ano começou com diversos desafios, tanto locais (inflação, crescimento, câmbio e risco fiscal) quanto globais (disputas comerciais).

Apesar de, em geral, as empresas terem melhorado sua posição de liquidez e o perfil de endividamento, essa não é uma realidade uniforme entre os setores.

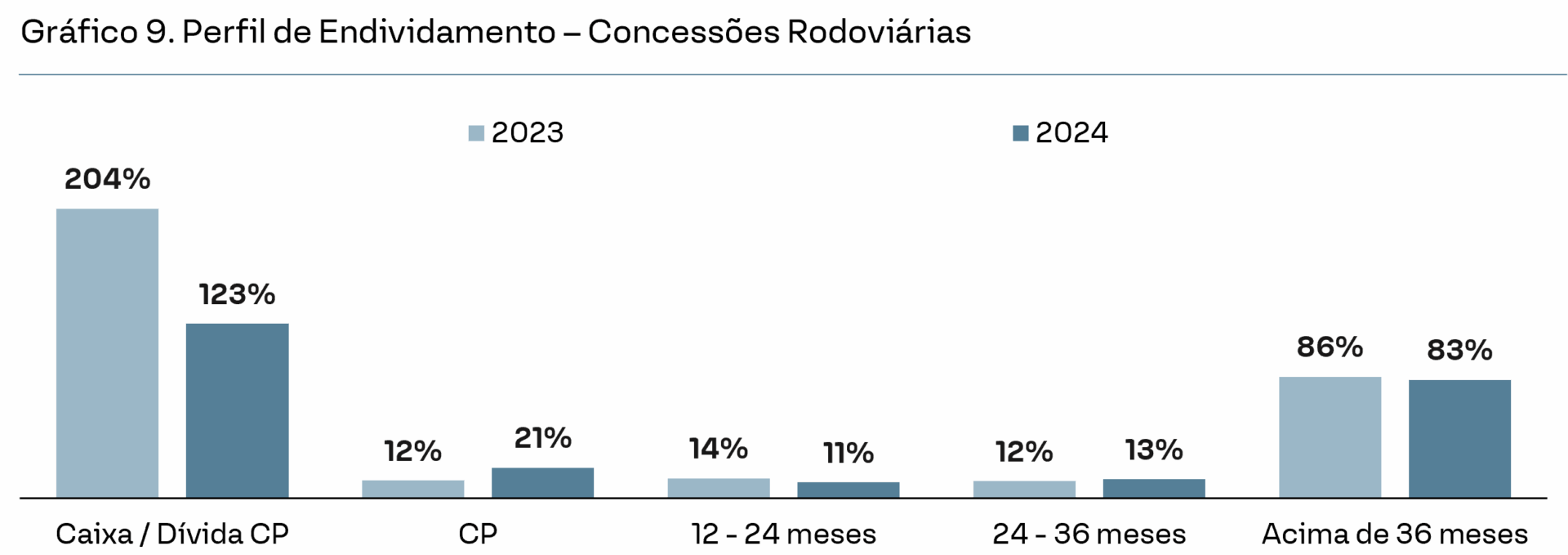

Por exemplo, o setor de concessões mostrou deterioração relevante em seus indicadores: liquidez mais apertada e concentração das dívidas no curto prazo.

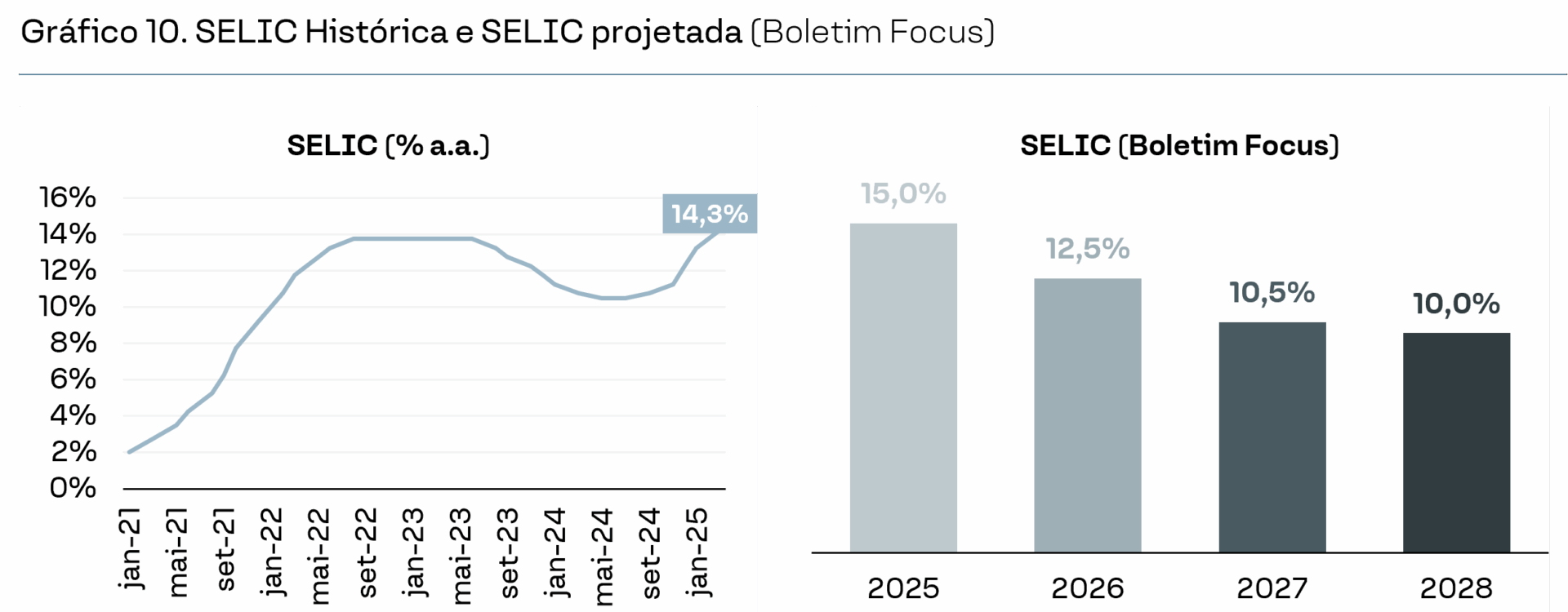

Somado a isso, o mercado espera juros médios mais elevados em 2025 — com projeção de SELIC terminal próxima a 15% — o que impõe pressão adicional sobre o serviço da dívida das empresas. Empresas que não fizeram sua “lição de casa” em termos de gestão financeira poderão enfrentar estresse ao longo do ano.

Diante desse cenário — mais disperso, mais exigente e menos complacente —, a seleção de crédito e a diligência do gestor tornam-se centrais. Em 2025 a performance será determinada pela capacidade de identificar ativos que realmente farão diferença.

Para navegar esse ambiente, destacamos dois pilares fundamentais do nosso processo de gestão:

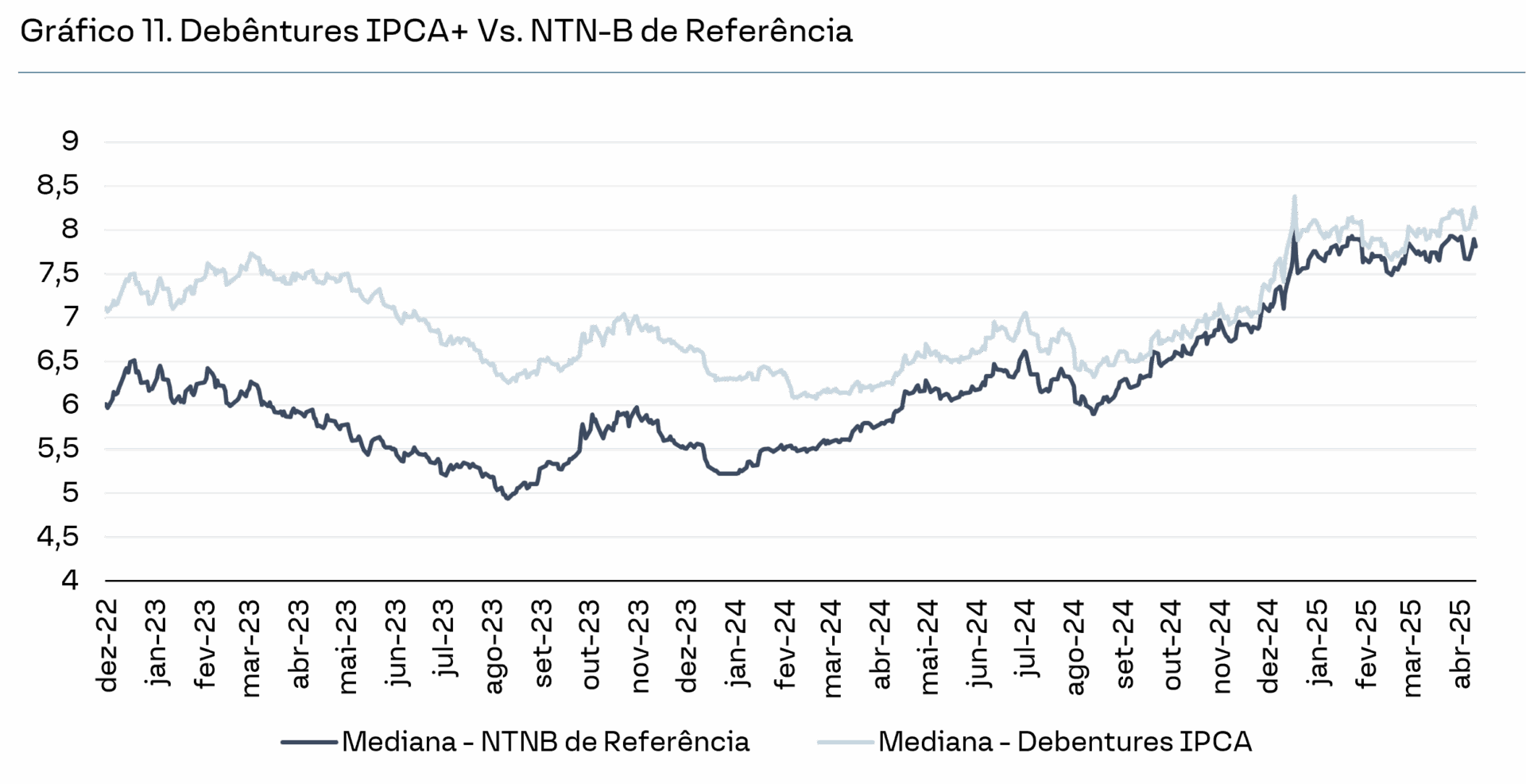

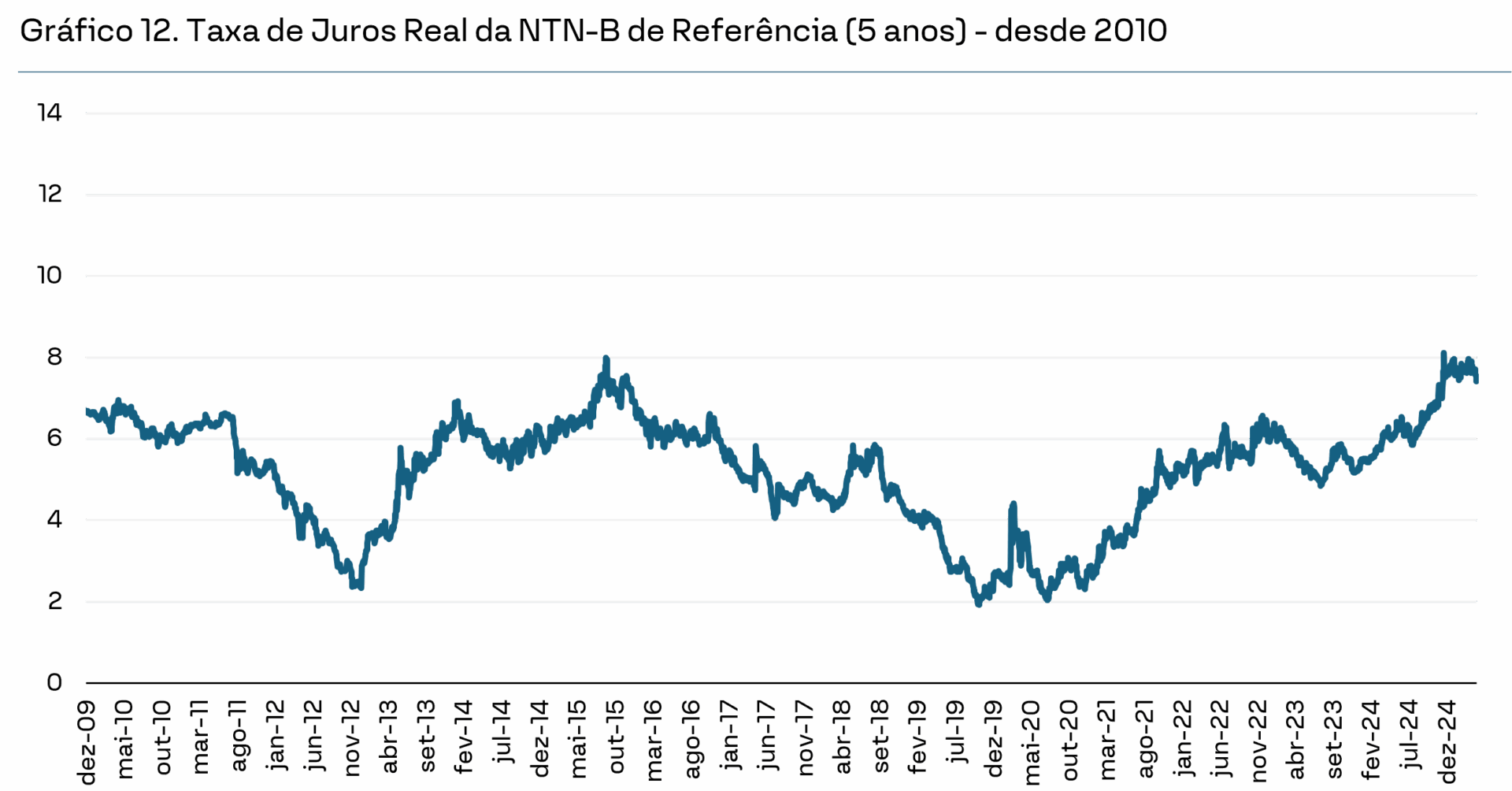

Por fim, no mercado de debêntures incentivadas, a alta correlação com os títulos públicos indexados à inflação (NTN-B) mantém a dinâmica de preços muito sensível à curva real de juros. Por isso, acreditamos que o upside relevante virá da queda da taxa de juros reais, hoje em patamares historicamente elevados.

Dessa forma, posicionamos nosso fundo de infraestrutura (Tivio Infra Plus) para capturar com mais intensidade um eventual movimento de fechamento na curva real, maximizando o retorno ajustado ao risco para nossos cotistas.

Capítulo 04

Em Busca dos Retornos Acima da Média no Crédito Privado

A gestão e análise de crédito são pilares fundamentais para fugir da média e construir um portfólio que entrega retornos diferenciados em relação à curva normal de distribuição dos fundos da indústria. Ao adotar uma abordagem criteriosa e ativa na seleção de ativos, é possível identificar assimetrias de risco e retorno que passam despercebidas pelo mercado, permitindo a geração consistente de alpha. Esse diferencial competitivo é essencial para posicionar os fundos no primeiro quartil entre os peers, refletindo uma estratégia que não se limita a acompanhar o mercado, mas que busca superá-lo com disciplina, profundidade analítica e visão de longo prazo.

Diante de um cenário macroeconômico mais complexo e de spreads comprimidos, nós, da Tivio Capital, entendemos que a busca contínua por assimetrias positivas na curva de retornos segue sendo o nosso compromisso, sempre com foco na preservação de capital e na entrega de retornos consistentes ao longo do tempo.

Seguimos confiantes de que nossa abordagem, baseada em análise profunda, rating interno proprietário e alocação por convicção, nos coloca em posição privilegiada para navegar o novo ciclo com responsabilidade e visão de longo prazo.

Estamos à disposição para discutir nossos cenários, nossas estratégias e nossas convicções.

Atenciosamente,

Equipe de Gestão de Crédito Privado

Fonte:

Anbima

Banco Central do Brasil

Data Feeder Quantum

Demonstrações Financeiras de Companhias

Tesouro Direto