Carta do Gestor | A Floresta Sombria e o Crédito Brasileiro – Proteger o downside é tão importante quanto buscar alpha

27/02/2026

Por: Gestão Tivio Capital

Há histórias que não são sobre finanças, mas descrevem com precisão como agentes racionais se comportam quando a incerteza é elevada. Em Floresta Sombria, segundo livro de Liu Cixin da trilogia Remembrance of Earth’s Past (a mesma de O Problema dos Três Corpos), a metáfora é a de um universo em que você não enxerga as intenções do outro e em que um único ruído pode desencadear consequências irreversíveis.

O livro populariza a “hipótese da floresta escura”: num universo cheio de civilizações, muitas permanecem silenciosas porque se revelar pode ser fatal — quando o custo do erro é absoluto, prudência vira estratégia.

No romance, a hipótese não é apenas uma ideia abstrata — ela vira o ponto central da história. A trama se passa após a humanidade descobrir que uma civilização alienígena (os Trissolarianos) está a caminho da Terra, com chegada estimada em séculos, e que a comunicação/espionagem do outro lado torna a preparação extremamente difícil. Nesse contexto, o livro explora como uma sociedade reage quando precisa planejar defesa sob incerteza radical. É daí que vem a força da metáfora da “floresta escura”: se você assume que o universo pode estar cheio de agentes racionais e potencialmente hostis, a cautela deixa de ser fraqueza e vira estratégia — uma resposta quase inevitável ao risco de extinção.

No crédito brasileiro, o paralelo é direto: também operamos em um ambiente onde a informação é imperfeita, a assimetria aparece nos momentos de estresse e a penalidade de um ‘ruído’ (um evento de crédito inesperado) pode ser desproporcional. Por isso, nossa prioridade não é ‘fazer barulho’ buscando o maior retorno a qualquer preço, e sim construir resiliência: reduzir vulnerabilidades, evitar assimetrias negativas e manter o portfólio preparado para cenários em que a visibilidade diminui.

No crédito brasileiro, o investidor local foi treinado, por décadas, a olhar para renda fixa como sinônimo de previsibilidade — quase como se “default” fosse um evento distante. Só que crédito é, por definição, uma aposta em comportamento futuro: fluxo de caixa, disciplina financeira, governança e, quando necessário, a capacidade de execução de garantias. E aqui entra um ponto estrutural do Brasil: quando o evento de crédito acontece, a recuperação pode ser lenta e incerta, e a insegurança jurídica pode reduzir o valor recuperável na prática (o “recovery value”), elevando o custo real do erro.

Esse é o motivo pelo qual, no Brasil, proteção contra perdas e eventos de crédito é tão importante quanto alpha. O retorno pode ser incremental; a perda, por outro lado, tende a ser descontínua. A assimetria é clara: “um mês bom” não compensa um evento de crédito grande — principalmente quando o processo de recuperação consome tempo, energia e (muitas vezes) liquidez. Em outras palavras: no nosso mercado, “ganhar” não é apenas capturar carrego; é também manter a carteira funcional quando o ambiente escurece.

A mensagem desta carta é simples: em crédito privado no Brasil (brasileiro), alpha e proteção caminham juntos — e a proteção mantém a capitalização (compounding) viva. Em um ambiente onde o custo de um evento de crédito pode ser ampliado por fricções de recuperação, disciplina não é conservadorismo; é método. E método é o que atravessa ciclos.

“O retorno compõe; a perda interrompe.”

A própria evolução do crédito privado no Brasil ajudou a criar um paradoxo: de um lado, houve sofisticação e expansão de instrumentos; de outro, ainda convivemos com limitações típicas

de mercados emergentes, onde nem sempre existem “atalhos” eficientes para proteção (ex.: instrumentos amplamente líquidos e profundos para hedge de crédito em todos os nomes). Isso faz com que a gestão de risco seja mais artesanal e preventiva: pensar em cenários, evitar concentrações desnecessárias, privilegiar qualidade e liquidez compatível e acompanhar continuamente sinais de deterioração.

É exatamente aqui que o Crédito Privado como um todo passa a exigir mais método do que nunca. Nossas estratégias em crédito buscam capturar prêmio de forma disciplinada — com foco em qualidade, diversificação e acompanhamento contínuo — a busca por retorno com consistência e preservar capital ao longo do ciclo.

O que buscamos “tirar” do portfólio:

Buscamos evitar a complacência de achar que “renda fixa é sempre renda fixa”. Evitar pagar caro por risco mal remunerado. Evitar concentrações que parecem inofensivas até o dia em que deixam de ser. E evitar depender de uma única premissa para que a tese funcione.

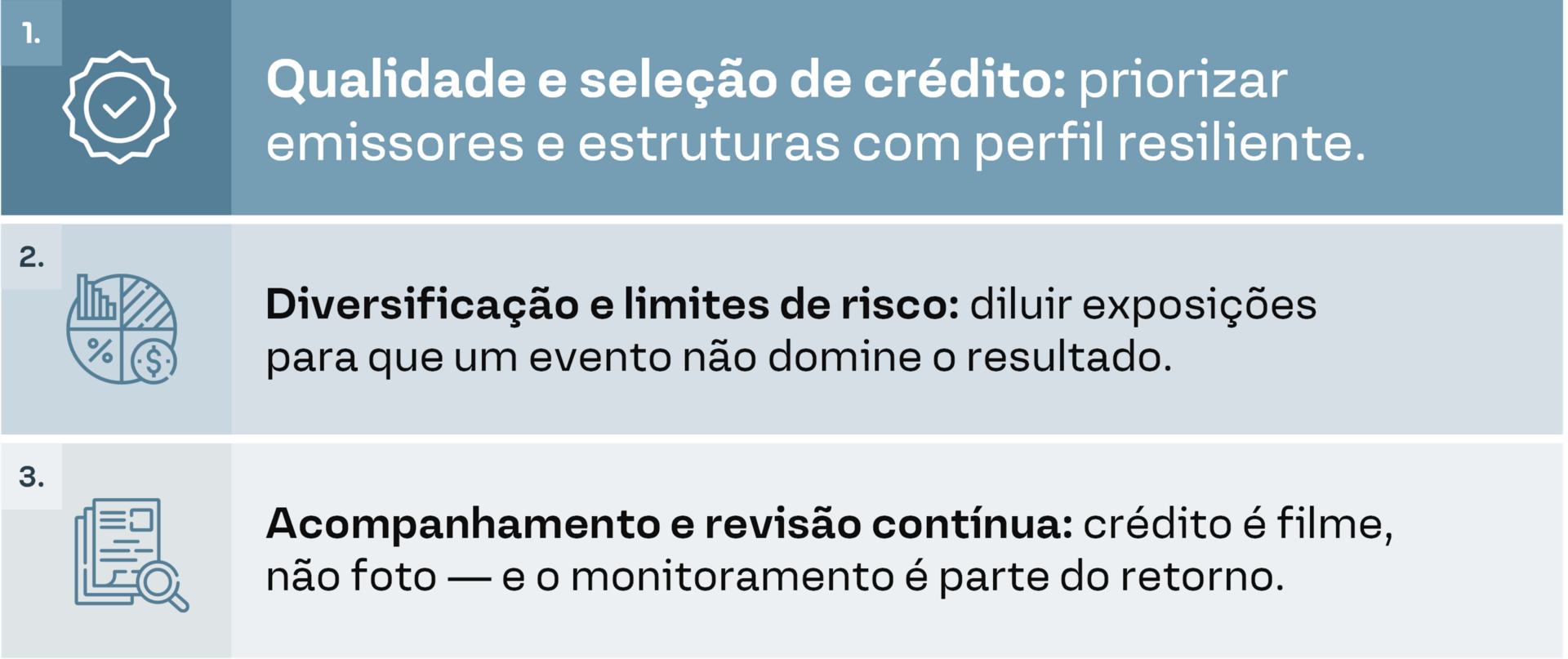

Na prática, isso se traduz em três compromissos permanentes, que aparecem de forma recorrente nos nossos materiais de crédito privado:

As matrizes de correlação entre as bolsas globais ajudam a reforçar essa leitura. A matriz histórica mostra relações conhecidas, com níveis de correlação que permitem uma diversificação efetiva entre mercados. Contudo, quando observamos a matriz de março de 2020, quando o COVID estourou, percebemos como essas correlações se comprimem quase instantaneamente, aproximando-se de um movimento co

njunto dos mercados. Em momentos de estresse, os ativos deixam de contar histórias próprias e passam a responder às mesmas forças dominantes. A diversificação, nessas fases, perde parte de sua eficácia. Mudanças de regime acontecem de maneira abrupta, e o investidor se vê diante de um sistema em que pequenas perturbações produzem reações amplificadas.

No Brasil, a dificuldade de se atuar em crédito pode ser decomposta em trêsgrandes vetores — e é essa combinação que explica por que, aqui, proteger o downside é tão importante quanto buscar retorno.

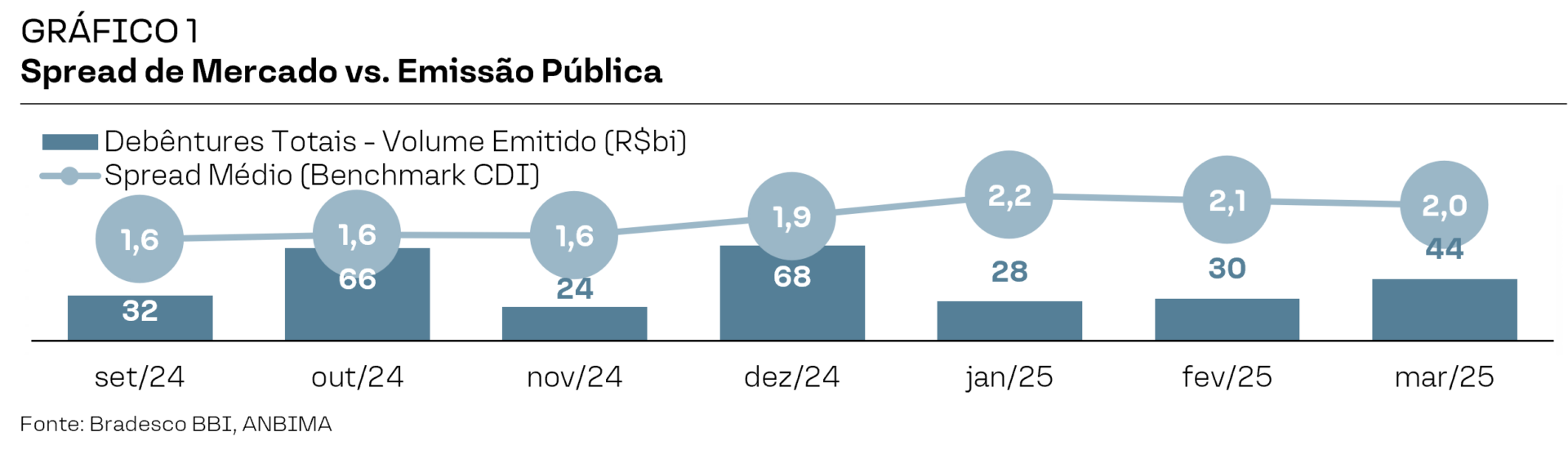

O primeiro vetor é macrofinanceiro: juros estruturalmente altos e volatilidade de regime. Em um país em que a taxa básica pode permanecer elevada por longos períodos, o custo de capital é alto e o mercado tende a reagir rapidamente a mudanças de cenário.

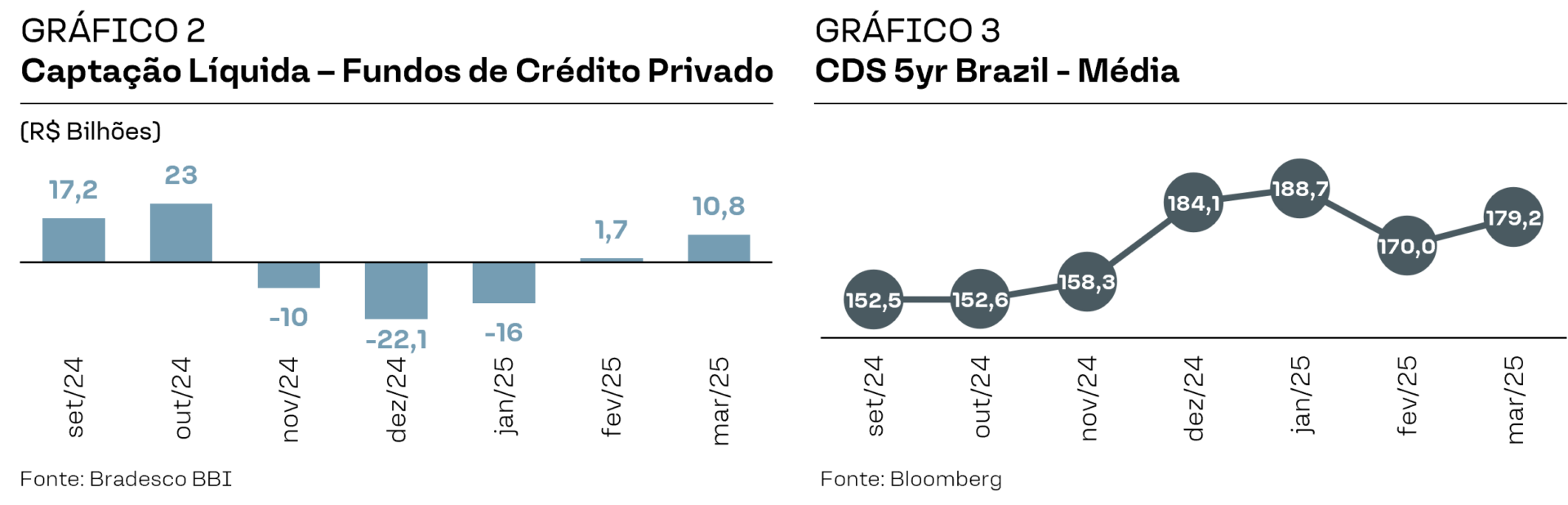

Na prática, alterações relevantes de inflação, fiscal, câmbio ou política monetária podem mudar o apetite por risco de forma brusca — e, muitas vezes, com mais frequência do que em países desenvolvidos. Isso chega rápido na ponta corporativa: o custo de financiamento sobe, a ‘janela’ de refinanciamento pode se estreitar, e empresas mais dependentes de rolagem ficam mais vulneráveis. Em alguns casos, esse efeito é ainda mais sensível quando a companhia tem exposição a moedas: movimentos de câmbio podem pressionar o resultado financeiro e a alavancagem via passivos em moeda estrangeira, justamente num momento em que o mercado tende a ficar mais seletivo.

Essa alteração de regimes pode ser exemplificada pelo episódio de final de 2024, no qual o aumento da incerteza fiscal veio acompanhado de desvalorização do real e alta acentuada dos juros domésticos, endurecendo as condições financeiras. Nesse tipo de ambiente, mesmo que de curta duração, o mercado de capitais tende a ficar mais seletivo: o custo de captação sobe, os investidores exigem mais prêmio e a “janela” se estreita principalmente para emissores fora do topo de qualidade.

O segundo vetor é institucional: risco jurídico-regulatório e governança. Crédito depende de previsibilidade de regras, estabilidade de contratos e qualidade de tomada de decisão corporativa. Quando há instabilidade regulatória, o crédito deixa de ser apenas uma leitura de balanço e vira também uma leitura de execução. O primeiro risco costuma ser o de execução — de contratos, garantias, covenants e governança — e é ele que frequentemente dispara movimentos abruptos de preço e liquidez, mesmo antes de qualquer ruptura objetiva na capacidade de pagamento.

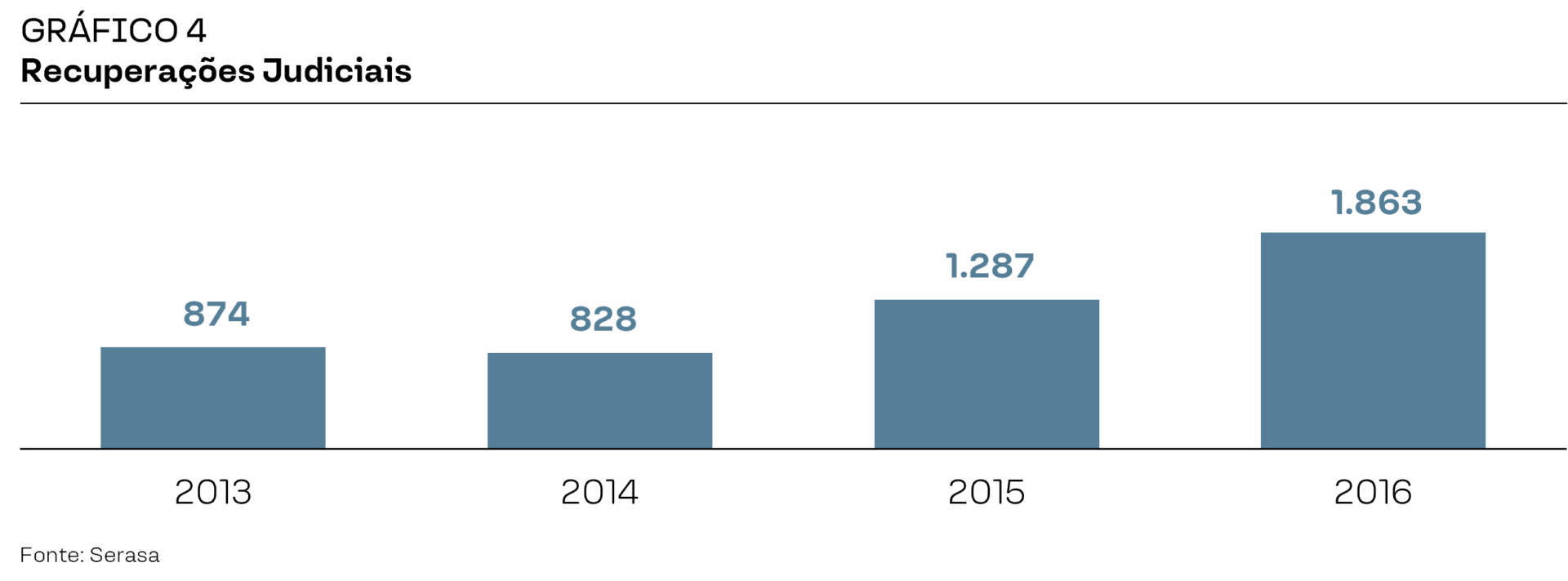

Como ilustração, episódios como a Operação Lava Jato mostram como choques de governança podem contaminar o mercado de crédito, com efeitos que se espalham para além das empresas diretamente envolvidas, inclusive via comportamento do sistema financeiro. O que se sucedeu à Lava Jato foi um ciclo muito duro de ajustes nos anos de 2014 a 2016 com um significativo aumento dos números de recuperação judicial.

O terceiro vetor aparece após a ocorrência do evento: recuperação de crédito e tempo para recuperação. Em crédito, a perda final não é determinada apenas pelo default, mas pelo que acontece depois — e, no Brasil, o processo de insolvência tende a ser demorado e custoso, o que aumenta o LGD (Loss Given Default) e amplia o “custo real do erro”. No Doing Business 2020 (World Bank), o Brasil aparece com recovery rate de 18,2 cents on the dollar, tempo de 4,0 anos e custo de 12% do estate no tópico ‘Resolving Insolvency’. Como comparação, a média global de recovery é de 36,8 e o grupo OECD high-income tem 70,2 cents on the dollar. Em tempo, o Brasil (4,0 anos) está mais próximo do extremo lento da distribuição (distribuição de países varia de ~0,4 anos para até 6 anos).

Ou seja: mesmo quando existe valor econômico no ativo, o tempo pode corroer o valor presente da recuperação e transformar um problema de crédito em um problema de liquidez e de gestão de risco.

(Castelliano, C.; Guimaraes, T. A. Court Disposition Time in Brazil and in European Countries.

Revista Direito GV, v. 19, e2302, 2023.)

Em termos de payoff, crédito tem upside limitado e downside potencialmente grande. Você recebe um prêmio (spread/cupom) mês a mês — mas, se algo dá errado, o evento de crédito pode gerar uma perda grande e rápida. Isso é a essência de convexidade negativa.

Em outras palavras: no crédito, a função de retorno é assimétrica por construção. Você trabalha para ganhar “em degraus”; perde “em elevador”.

Para quantificar, considere que um portfólio de crédito rende CDI + α (spread de crédito) e que um evento de crédito gera uma perda equivalente a w × LGD (exposição no emissor × perda no default). O “tempo de recuperação” versus CDI é, essencialmente, quantos meses de prêmio α são necessários para compensar essa perda e voltar a superar o CDI em termos acumulados. A matemática mostra por que a perda é descontínua: quando o portfólio cai, ele não apenas perde capital; ele perde base de capitalização — e isso vira custo de oportunidade por um período prolongado.

Abaixo, a sensibilidade (em meses) de quanto tempo é necessário para o prêmio (spread de crédito) de um portfólio recuperar 100% do CDI após um evento de crédito, assumindo LGD (Loss Given Default) = 50% e diferentes níveis de exposição e spread de crédito (carrego):

Em termos de payoff, crédito tem upside limitado e downside potencialmente grande. Você recebe um prêmio (spread/cupom) mês a mês — mas, se algo dá errado, o evento de crédito pode gerar uma perda grande e rápida. Isso é a essência de convexidade negativa.

Em outras palavras: no crédito, a função de retorno é assimétrica por construção. Você trabalha para ganhar “em degraus”; perde “em elevador”.

Para quantificar, considere que um portfólio de crédito rende CDI + α (spread de crédito) e que um evento de crédito gera uma perda equivalente a w × LGD (exposição no emissor × perda no default). O “tempo de recuperação” versus CDI é, essencialmente, quantos meses de prêmio α são necessários para compensar essa perda e voltar a superar o CDI em termos acumulados. A matemática mostra por que a perda é descontínua: quando o portfólio cai, ele não apenas perde capital; ele perde base de capitalização — e isso vira custo de oportunidade por um período prolongado.

Abaixo, a sensibilidade (em meses) de quanto tempo é necessário para o prêmio (spread de crédito) de um portfólio recuperar 100% do CDI após um evento de crédito, assumindo LGD (Loss Given Default) = 50% e diferentes níveis de exposição e spread de crédito (carrego):

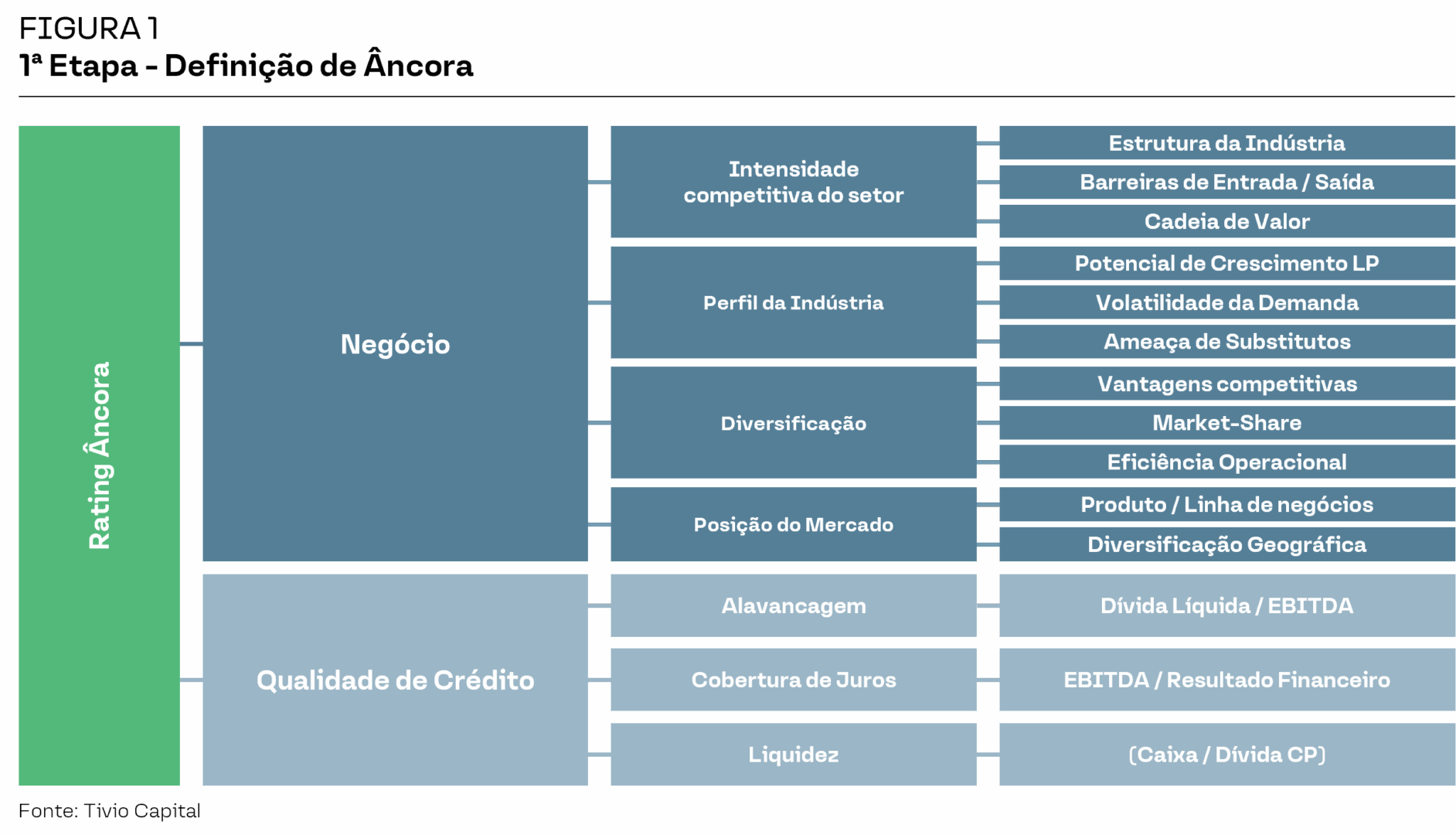

Se o crédito, por natureza, carrega convexidade negativa — com ganho incremental e perda absoluta — então o que diferencia um portfólio ao longo do ciclo não é “acertar sempre”, e sim reduzir a frequência e o tamanho dos erros. Nosso método parte de um princípio simples: o risco de crédito não é um número; é um conjunto de características que se repetem ao longo do tempo. Por isso, a seleção começa com um rating interno proprietário, que busca organizar a análise em duas dimensões complementares: a qualidade do negócio (resiliência setorial, posição competitiva e previsibilidade de geração de caixa) e a qualidade de crédito (estrutura de capital, métricas de alavancagem/cobertura, liquidez e governança). Essa leitura é estruturada de forma a transformar julgamento qualitativo em decisão prática: o rating interno ajuda a definir elegibilidade e calibrar, de forma disciplinada, o quanto de risco faz sentido assumir em cada emissor e em cada estrutura, inclusive em termos de prazo e tamanho de posição.

Em paralelo ao rating, aplicamos uma cartilha de investimentos — um checklist de “o que buscamos” e “o que evitamos”. Ela cobre, de maneira objetiva, elementos como setor e dinâmica competitiva, modelo de negócios e capacidade de repasse de custos, qualidade de acionistas e incentivos, histórico e postura da gestão, governança e transparência, estrutura de dívida e covenants, além de fatores de liquidez do papel. O objetivo não é encontrar histórias perfeitas, mas evitar padrões recorrentes de fragilidade: teses que dependem de uma única premissa, estruturas excessivamente alavancadas, governança fraca, riscos binários e passivos que deixam a companhia refém de janela de refinanciamento. Essa disciplina de seleção é, na prática, a primeira barreira para reduzir a probabilidade do “irreversível”.

![]()

O segundo pilar é o monitoramento contínuo — porque “crédito é filme, não foto”. Depois do investimento, o trabalho não é “acompanhar resultados”; é acompanhar trajetória. A deterioração raramente começa no default: ela costuma aparecer antes, em sinais sutis — mudança de comportamento comercial, piora de margem, aumento de capital de giro, compressão de liquidez, alteração de estrutura de dívida, decisões de alocação de capital que mudam o perfil de risco, ruídos regulatórios ou de governança, geralmente acompanhado de sucessivas mudanças no Management da Companhia. Nosso foco é identificar esses sinais cedo o suficiente para precificar re-ratings (para melhor ou para pior) e ajustar a carteira antes que o mercado se torne unidirecional e o investidor vire um tomador de preço. Em outras palavras: monitorar é parte do retorno, porque é a camada que transforma informação em ação quando a visibilidade diminui.

Por fim, o terceiro pilar é a gestão de risco como sistema. Mesmo com seleção criteriosa e monitoramento ativo, erros existem — e a diferença entre um evento controlável e um evento dominante está na arquitetura de limites e diversificação. Trabalhamos com metodologias desenvolvidas em conjunto com a área de riscos para transformar rating em limites de alocação e concentração, calibrando exposição por emissor, por setor e por fundo, com acompanhamento contínuo e governança independente. Isso reduz a chance de um único evento comprometer o resultado do portfólio e, principalmente, preserva a capacidade de atravessar o ciclo com capitalização intacta. Em termos práticos, é o que permite que, quando o ambiente escurece, a carteira não dependa de “torcer para dar certo”; ela dependa de um método de construção que antecipa cenários, limita perdas e mantém a carteira funcional.

Em nossas estratégias de crédito, a busca por alpha começa com um cuidado metodológico: queremos capturar retorno adicional sem “comprar” assimetria negativa no caminho. Em um mercado em que o carrego é incremental e a perda pode ser descontínua a principal disciplina é separar o que é prêmio legítimo do que é risco mal precificado. Por isso, nossa geração de valor se apoia em três frentes que se complementam e que preservam o perfil do portfólio ao longo do ciclo.

A primeira delas é explorar descolamentos entre taxa e qualidade de crédito, algo que depende menos de uma análise estática e muito mais de acompanhar o filme do crédito. Ao longo do tempo, spreads se movem por fluxo, ruído e preferências do mercado; já a qualidade de crédito se move por fundamentos, decisões de capital e execução. O nosso trabalho é justamente observar quando essas duas coisas deixam de caminhar juntas. Em outras palavras: identificar situações em que o “preço do risco” se descola do risco que enxergamos — seja porque o mercado ficou mais conservador do que o necessário, seja porque ainda não incorporou mudanças relevantes no emissor.

A segunda frente é a complexidade como fonte de retorno, mas no sentido “bom” do termo: não é complexidade para esconder risco, e sim complexidade que exige profundidade analítica para entender, com precisão, onde está a proteção do credor e quais são as camadas relevantes da estrutura. Em crédito, duas oportunidades podem parecer similares na superfície — mesmo indexador, mesmo setor, mesma “história” — e ainda assim ter perfis de risco diferentes quando você desce ao nível de regulamentos, escrituras, anexos e até de nuances contábeis que afetam leitura de covenants, restrições e comportamento do fluxo. É aí que a capacidade técnica do time vira alpha: entender o que realmente importa na estrutura, o que é apenas linguagem padrão e o que muda o equilíbrio de incentivos.

A terceira frente é originação e estruturação, quando elas melhoram a relação risco‑retorno sem alterar o perfil de risco do portfólio. Aqui, o alpha vem de acesso e desenho: encontrar oportunidades fora do “mercado aberto” e estruturar soluções com governança e execução, capturando prêmios que existem porque a operação exige coordenação, análise e construção — e não porque depende de deterioração do emissor para o retorno aparecer.

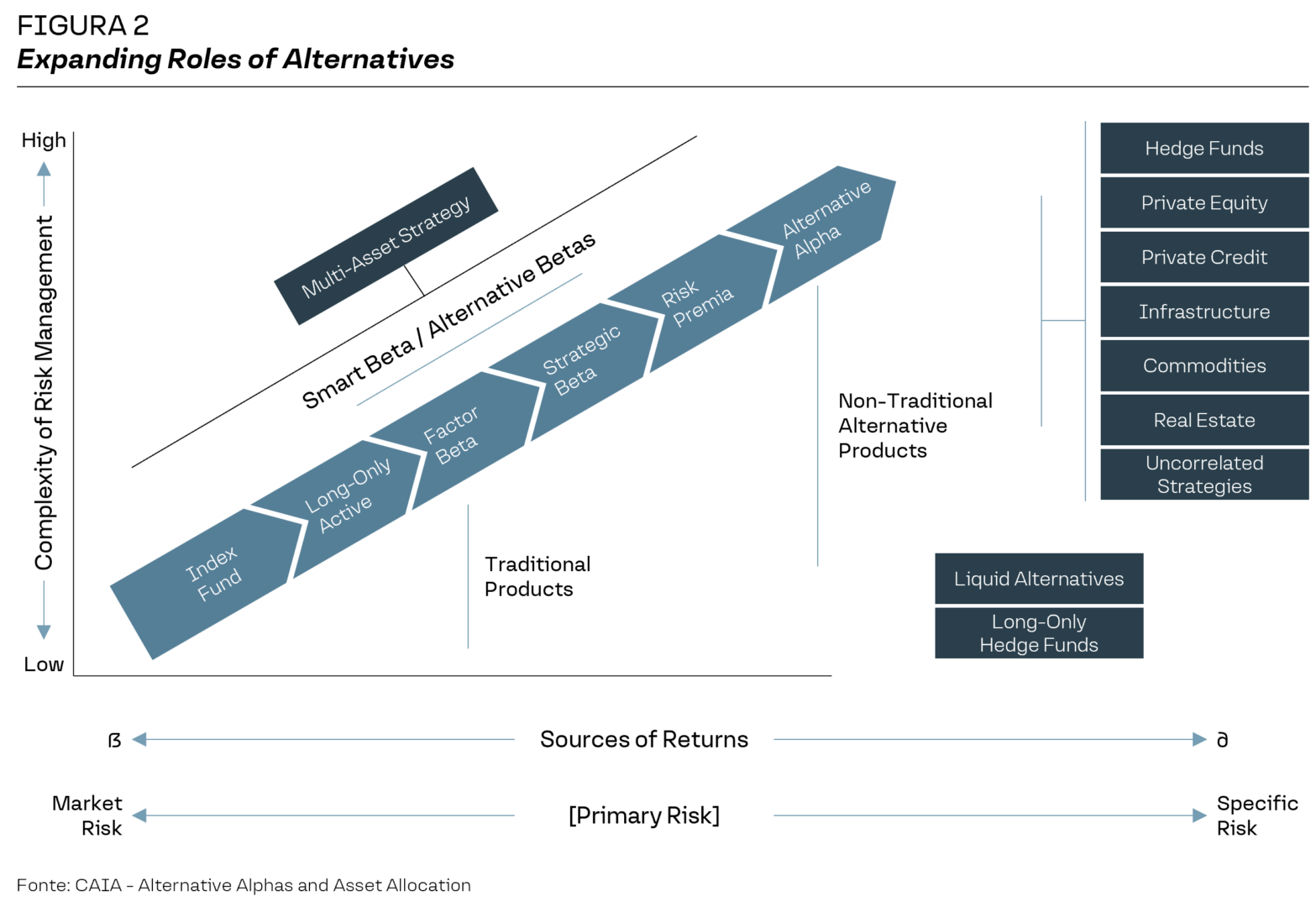

É nesse ponto que o “alpha” aparece — não como uma simples extensão de risco, mas como a passagem do retorno explicado predominantemente por risco de mercado (β) para componentes mais ligados a risco específico (α), em um espectro em que a fonte do retorno muda e, junto com ela, aumenta a complexidade de gestão. O que começa em estratégias mais próximas de beta — exposições amplas e abordagens long-only — avança para camadas intermediárias como factor/strategic beta e, adiante, para risk premia, onde o retorno passa a depender menos do movimento do mercado e mais de como o risco é selecionado, construído e monitorado.

A partir daí, o diferencial deixa de ser “exposição” e passa a ser “gestão”: à medida que se caminha na direção de risk premia e alternative alpha, a complexidade de gerenciamento de risco aumenta, e a disciplina necessária deixa de ser apenas alocação e passa a incluir desenho de estruturas, leitura de assimetrias e governança de carteira. Nesse enquadramento, o crédito privado se encaixa naturalmente entre os produtos não tradicionais, em uma região em que o retorno é mais associado a especificidade, estrutura e execução do que a beta de mercado.

Neste modelo, para alternativos, o “alpha” é, em grande parte, uma consequência da capacidade de converter complexidade em uma exposição investível: acesso repetível, pipeline e estrutura organizam a forma como riscos específicos são assumidos, precificados e acompanhados. A complexidade, portanto, não é um fim em si mesma, mas o insumo que — quando bem tratado — permite migrar ao longo desse espectro de retorno, aproximando a tese de risk premia/alternative alpha sem depender exclusivamente do ambiente de mercado para que o resultado se materialize.

Figura — Do beta ao alpha: espectro de fontes de retorno e tipos de produtos. No eixo horizontal, as estratégias são organizadas pela principal fonte de retorno, de exposições amplas de mercado (β) até fontes mais específicas (α). No eixo vertical, a figura indica a complexidade de gestão de risco. A segmentação também distingue produtos tradicionais (ex.: index/long-only) de alternativas (ex.: risk premia, alternative alpha), com exemplos de classes como Private Credit, Private Equity e Hedge Funds. Enquadramento do crédito privado no espectro β–α. A figura ilustra que retornos em crédito podem vir tanto de exposições mais próximas de beta (mercado) quanto de fontes ligadas a risco específico e estrutura (α) além de refletir maior exigência de gestão de risco. Esse enquadramento ajuda a separar exposição de mercado de componentes associados a seleção, execução e estrutura.

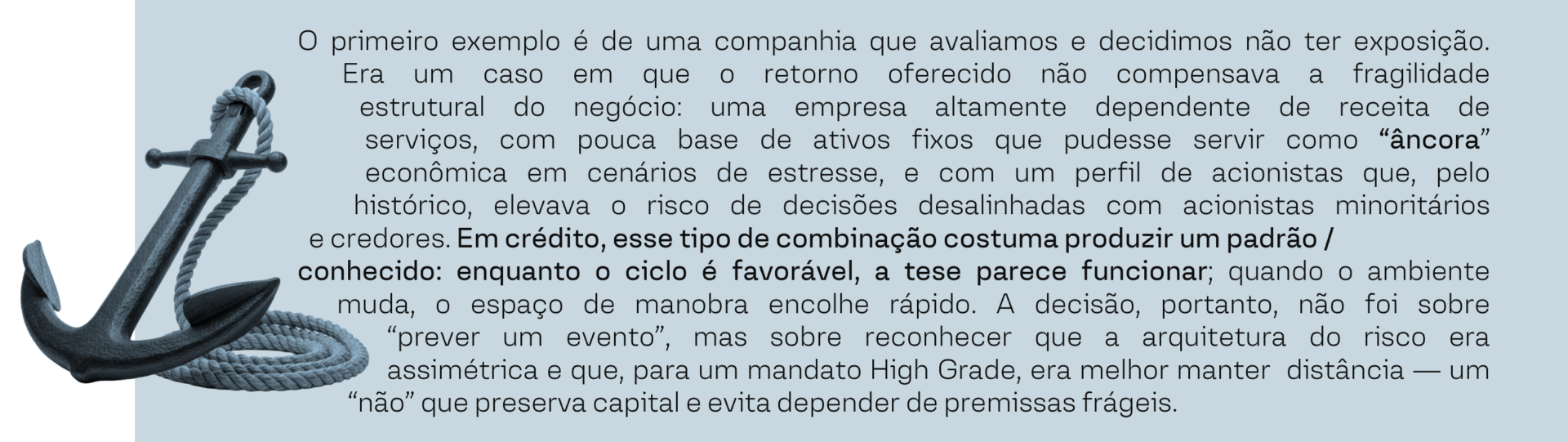

Quando a disciplina também envolve dizer “não” ao longo do ano, boa parte do nosso trabalho não aparece apenas nas posições que entram na carteira, mas nas decisões que tomamos antes disso: oportunidades que parecem atraentes no papel, mas carregam um tipo de assimetria que não faz sentido comprar. Em crédito, agir bem é importante — mas agir menos, na hora certa, também é uma fonte de resultado. É por isso que esta seção existe: para mostrar como o método se traduz em escolhas concretas, incluindo uma tese que recusamos e uma redução preventiva de risco.

No entanto, nem tudo são flores. No 2º semestre de 2025, um emissor da carteira passou por uma reprecificação relevante no secundário — não houve default, mas houve abertura significativa de spreads e a discussão de potencial quebra de covenants ganhou tração. O que estava por trás do movimento já era, em grande parte, conhecido: um setor estruturalmente mais competitivo, uma estrutura de balanço mais frágil para um cenário adverso e um acionista sem capacidade (ou disposição) de capitalizar a companhia caso a pressão aumentasse. Também existiam sinais qualitativos que, olhando em retrospecto, deveriam ter pesado mais: mudanças relevantes no management e uma pequena retração na base de clientes. Tínhamos elementos suficientes para zerar a exposição — e não zeramos. Optamos por uma redução parcial, mas a resposta foi menos decisiva do que o contexto exigia; hoje, carregamos apenas uma posição residual. O aprendizado é simples e direto: em crédito, quando a assimetria muda e a tese passa a depender de “dar tempo” em um balanço apertado, disciplina significa cortar com clareza — não apenas reduzir.

Os dois exemplos contam a mesma história sob ângulos diferentes. Em crédito, a consistência não vem de “acertar sempre”, mas de manter a carteira robusta: recusar assimetrias ruins e reduzir risco quando o filme muda. No fim, disciplina é isso — e, em crédito, muitas vezes ela vale mais do que qualquer ganho marginal de carrego.

Neste momento, estamos concentrando o monitoramento nos casos em que uma piora do cenário macro tende a se materializar mais rapidamente no risco de crédito: empresas com alavancagem elevada e necessidade de refinanciamento no curto prazo. Em 2026, esse acompanhamento fica mais crítico porque três forças se conectam: (i) o pano de fundo eleitoral tende a aumentar volatilidade e ruído ao longo do ano; (ii) o mercado entra com spreads comprimidos — abaixo de referências históricas — o que reduz a margem para erro e torna o investidor naturalmente mais seletivo; e (iii) há indícios de desaceleração econômica, que costumam reduzir tolerância a estruturas mais alavancadas. A isso se somam dois agravantes importantes: de um lado, existem grandes companhias já operando sob estresse ou em processos de reestruturação, o que eleva a aversão ao risco e ‘educa’ o mercado de forma rápida (a seletividade aumenta mesmo para bons nomes). De outro, episódios político‑institucionais em investigação adicionam ruído e podem contaminar a confiança e o prêmio de risco.

Quando o prêmio de risco está comprimido, o mercado naturalmente fica mais seletivo: não porque o crédito “acabou”, mas porque a remuneração adicional por risco ficou menor, e a tolerância a estruturas que dependem de uma única premissa cai. Nesse ambiente, refinanciamento deixa de ser um item de rotina e passa a ser um teste de qualidade e de acesso: quem tem uma estrutura de capital mais pesada e um calendário de vencimentos mais curto tende a sofrer mais se a janela de mercado fechar temporariamente ou se o custo marginal de funding subir. E é exatamente isso que tentamos antecipar: mapear onde existe necessidade de refinanciamento e pouca folga, para ajustar risco antes que o mercado reprecifique tudo de uma vez.

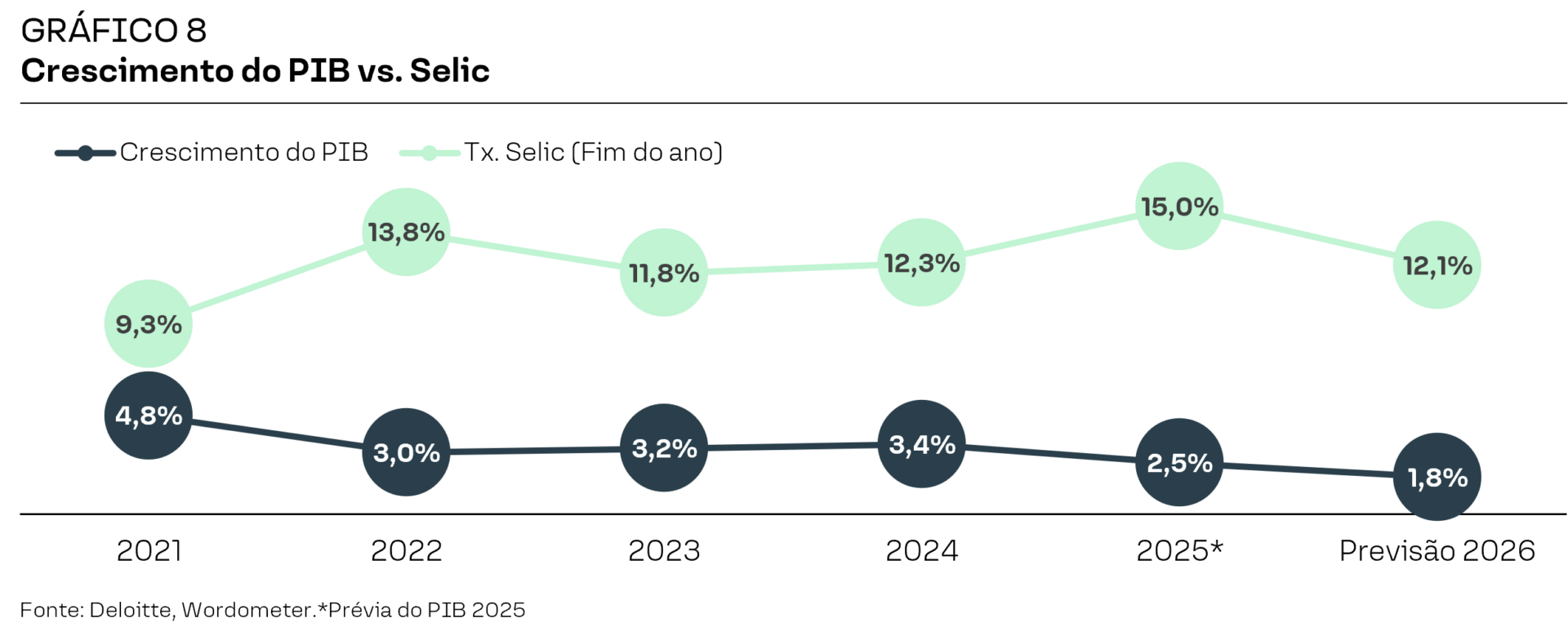

Evidências recentes reforçam o quadro de desaceleração. Ao longo de 2025, o crescimento interanual da economia brasileira desacelerou de 4% no primeiro trimestre para apenas 1,8% no terceiro trimestre, com virtual estagnação entre o segundo e o terceiro trimestres e perda de tração em investimento e consumo das famílias. A “prévia do PIB” calculada pelo Banco Central também aponta para um crescimento mais fraco: embora o IBC-Br tenha avançado 2,5% em 2025, se trata de uma desaceleração relevante frente aos 3,4% do ano anterior, marcando o pior desempenho desde 2020 e revelando perda de fôlego no final do ano. Esses sinais mostram uma economia que avança, mas em ritmo mais moderado, com setores sensíveis ao ciclo – como indústria e varejo – sendo particularmente afetados por juros elevados e menor impulso da demanda.

Por isso, estamos olhando todos os setores, mas com atenção especial ao setor de commodities e varejo. A lógica aqui é de sensibilidade ao ciclo: em negócios mais expostos a preço e margem, a geração de caixa pode oscilar mais, e a combinação “alavancagem alta + vencimento curto” costuma ficar mais dependente do humor do mercado e do timing de janela — justamente num ano em que o ruído eleitoral tende a aumentar e em que os indicadores sugerem uma atividade mais contida.

O ponto central desta carta é que crédito não premia bravura — premia método. Em um mercado em que o retorno chega em degraus e a perda vem em elevador, a melhor forma de gerar resultado ao longo do ciclo é combinar três coisas: seleção rigorosa, monitoramento contínuo e gestão de risco como sistema. É isso que transforma “renda fixa” em um portfólio realmente resiliente: dizer “não” quando a assimetria é ruim, reduzir risco quando o filme muda e buscar alpha onde ele existe sem comprometer o downside.

Nosso objetivo, portanto, é simples e repetível: atravessar cenários diferentes preservando capital e entregando retorno ajustado ao risco.

É essa disciplina — mais do que qualquer aposta isolada — que sustenta o compounding e transforma resultado em recorrência, trimestre após trimestre.

Atenciosamente,

Time Gestão de

Crédito High Grade

Fontes:

Hartford Funds

Quantum Axis

Morningstar

Ned Davis Research