Carta do Gestor | A Inteligência Artificial e o Mercado de Crédito Pulverizado: Escalando o Inescalável

22/12/2025

Por: Gestão Tivio Capital

Em 1950, o pioneiro da computação Alan Turing propôs, em seu ensaio “Computing Machinery and Intelligence”, o “jogo de imitação”, hoje conhecido como Teste de Turing, para avaliar se uma máquina poderia exibir comportamento inteligente indistinguível do humano, abrindo caminho para debates sobre o potencial das máquinas em simular inteligência e resolver problemas complexos.

O que era uma provocação teórica na época hoje é realidade: a Inteligência Artificial (IA) não é mais uma ferramenta auxiliar, mas um motor capaz de performar tarefas que antes somente eram realizáveis por humanos. Se a revolução industrial transformou a manufatura com máquinas, a IA está redefinindo o conhecimento e processos, uma revolução invisível que altera barreiras de entrada, reduz custos e cria oportunidades para gestão de teses cada vez mais complexas. A IA está revolucionando mercados com uma amplitude que integra estruturas, pessoas e dados.

No mercado de crédito, especialmente o pulverizado, aquele caracterizado por volumes massivos de transações pequenas e dispersas, como empréstimos consignados, cartões de crédito e financiamentos para PME (Pequenas e Médias Empresas) a sua dispersão torna o “inescalável” evidente e operacionalmente demandante. Antes, escalar operações exigia grandes equipes, custos fixos elevados e fortes barreiras de entrada. Hoje, a IA permite automação de processos, redução de riscos e maior concorrência, gerando valor para investidores e clientes finais.

Nesta Carta do Gestor, exploramos como os avanços da IA estão impulsionando o mercado de crédito pulverizado no Brasil, com foco em sua capacidade para superar desafios de escala.

Analisamos estudos de caso, como o da fintech CloudWalk e de fundos de crédito consignado público em processo de modernização, para entender como essas inovações impactam a gestão de portfólios e impulsionam soluções que não apenas mitigam riscos, mas também desbloqueiam oportunidades em um ambiente cada vez mais competitivo.

Historicamente, mercados de crédito pulverizado enfrentaram um dilema: Como escalar sem comprometer a qualidade?

A resposta tradicional era contratar grandes equipes para originar, analisar e monitorar operações, gerando custos elevados e tornando o jogo restrito a poucos grandes participantes.

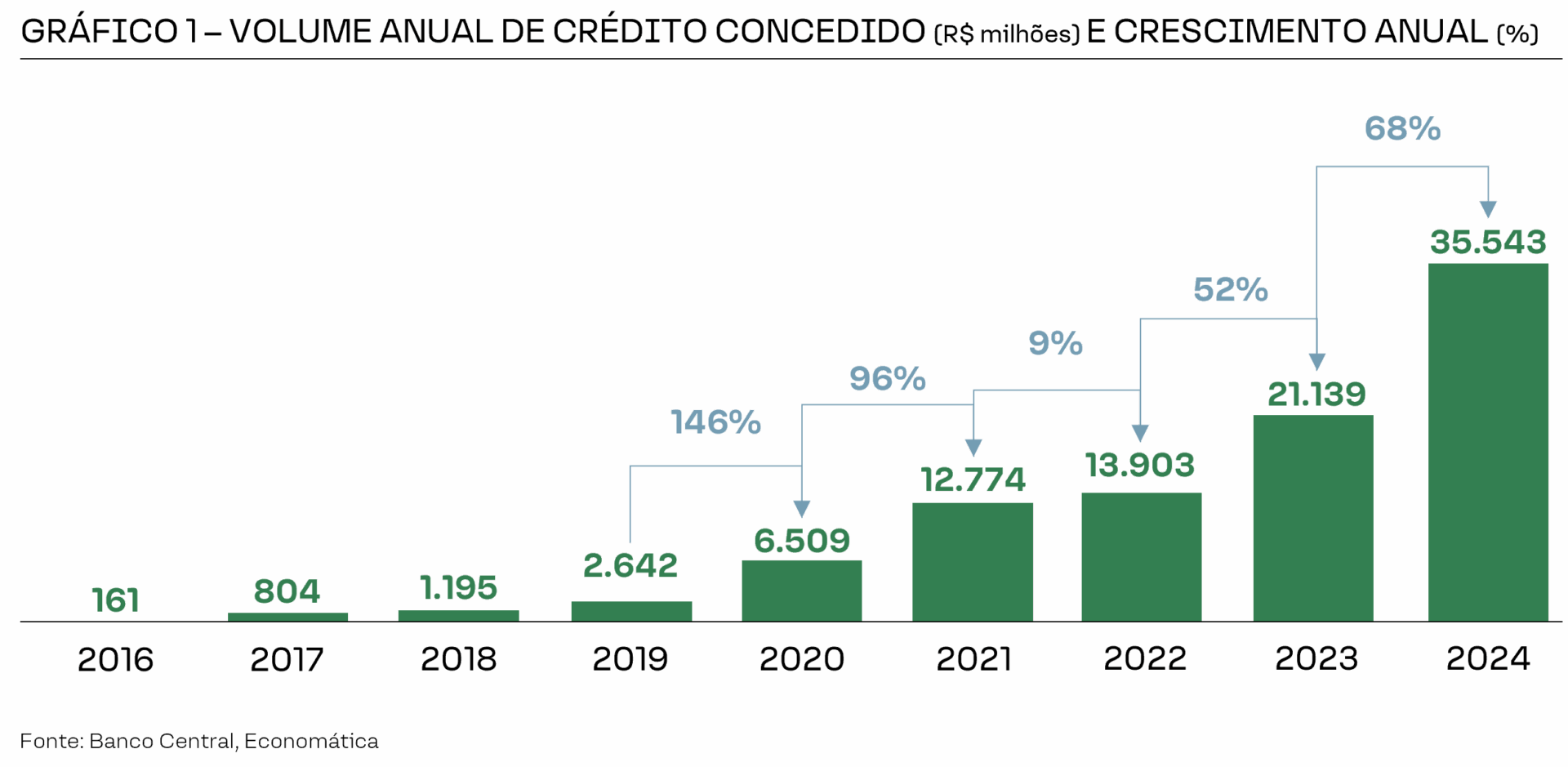

Essas áreas, representavam um custo fixo elevado, implicando em modelos ineficientes e concentrados. A IA, ao eliminar barreiras e fomentar inovação, permite o crescimento do mercado de crédito de forma descentralizada. Como mostra a pesquisa da PwC (pwc, 2025), 67% das fintechs brasileiras estão desenvolvendo ou estudando soluções de IA, principalmente para automação de processos internos, monitoramento de risco e análise de crédito. Com isso, em termos práticos, essas fintechs desembolsaram 68% a mais de volume em empréstimos vis a vis o ano anterior. Demonstrando o poder dessas novas ferramentas em criar e possibilitar novas soluções. (pwc, 2025)

O salto em 2023 e 2024, que se aproxima de níveis próximos ao da pandemia de Covid-19, mostra a dimensão da relevância desses avanços tecnológicos. Forçando mudanças de paradigmas nas estruturas tradicionais.

No Brasil, o impacto é acelerado: o mercado de crédito pulverizado tem crescido, em média, cerca de 8% ao ano na última década, segundo o Banco Central. Agora, com a adoção da inteligência artificial, além da expansão do mercado, projeções da Febraban (2025) apontam para um ganho médio de 11,4% em eficiência operacional nas instituições que implementam a tecnologia. Esse ganho contribui diretamente para as margens das instituições financeiras, reduzindo custos no ecossistema, fator que tende a impulsionar ainda mais o crescimento.

(Febraban, 2025)

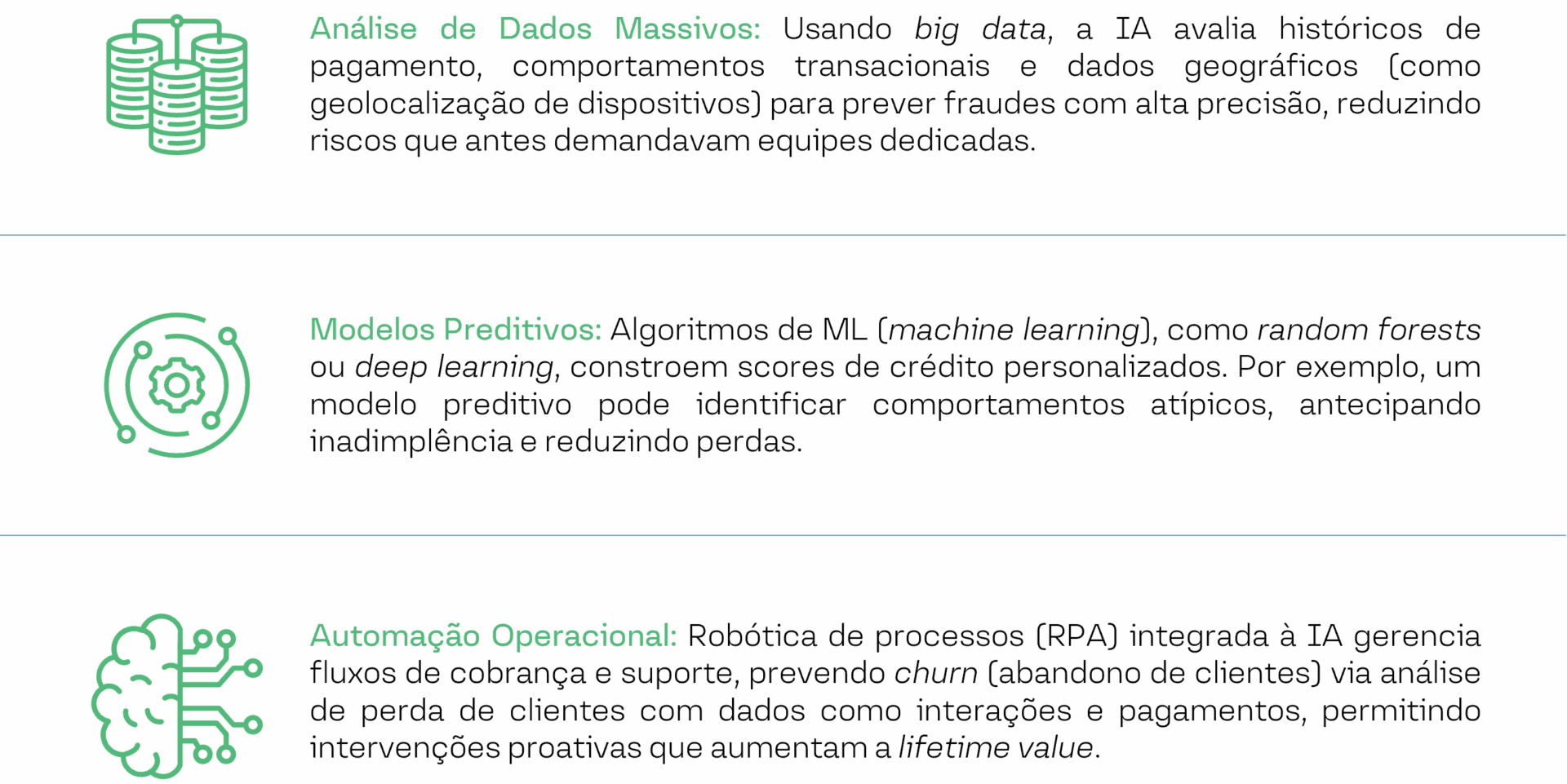

A IA opera no crédito volumétrico por meio de algoritmos avançados que integram processamento de linguagem natural (NLP), aprendizado supervisionado e não supervisionado, e redes neurais para analisar dados heterogêneos. Em essência, ela pode automatizar o ciclo completo: da originação à recuperação. A IA transforma áreas críticas como análise de crédito, monitoramento de risco e cobrança. Alguns exemplos de processos transformativos são:

Além disso, a adoção de Explainable AI (XAI) garante transparência, permitindo auditorias e compliance com regulamentações como a LGPD, ao explicar decisões, mitigar vieses e construir confiança.

No contexto brasileiro, fintechs como a CloudWalk exemplificam isso: Sua IA proprietária monitora transações em tempo real, adaptando-se a novas técnicas de fraude e bloqueando bilhões em perdas anuais, conforme relatórios recentes da empresa.

A CloudWalk, fintech brasileira de pagamentos que atende milhões de clientes, ilustra o poder da IA no crédito pulverizado. Seu sistema preditivo, baseado em Machine Learning (ML), opera em múltiplas frentes e evitou US$ 2 bilhões em fraudes entre junho de 2023 e junho de 2024, destacando-se no Latam Tech Report 2024. (CloudWalk, 2025)

Em um vídeo institucional da IP (Instituição de Pagamentos), os fundadores Luis Silva e Pedro Terra explicam quatro formas diferentes de como reduzem inadimplência com a tecnologia: (CloudWalk, 2024)

Além disso, os empresários também explicam o uso da IA no suporte ao cliente e na detecção de churn: Antecipando o abandono com precisão superior a 95%, permitindo ações proativas que reduzem churn em até 25%, o que impacta diretamente na rentabilidade.

Em 2021, a CloudWalk bloqueou bilhões em fraudes no Brasil, isso na prática levou a empresa a obter um índice de chargeback, índice das fraudes que acontecem nas transações, de apenas 0,08%, em comparação a uma média de 0,8% na indústria. (Samor, 2021).

Os escândalos do INSS, revelados entre 2019 e 2024, e intensificados em 2025 com a operação da PF e CGU em 23 de abril, expuseram fraudes massivas em empréstimos consignados de INSS, modalidade onde parcelas são descontadas diretamente de benefícios previdenciários. Os esquemas envolviam descontos legais sem autorização de aposentados e pensionistas, simulação de benefícios (inclusive em nomes menores), contratos fantasmas, taxas abusivas e desvios bilionários, com perdas estimadas em bilhões de reais. Prisões de envolvidos, incluindo servidores do INSS, e debates sobre ressarcimento destacaram vulnerabilidades como conluio entre correspondentes bancários e assédio comercial. (Brasileiro, 2025)

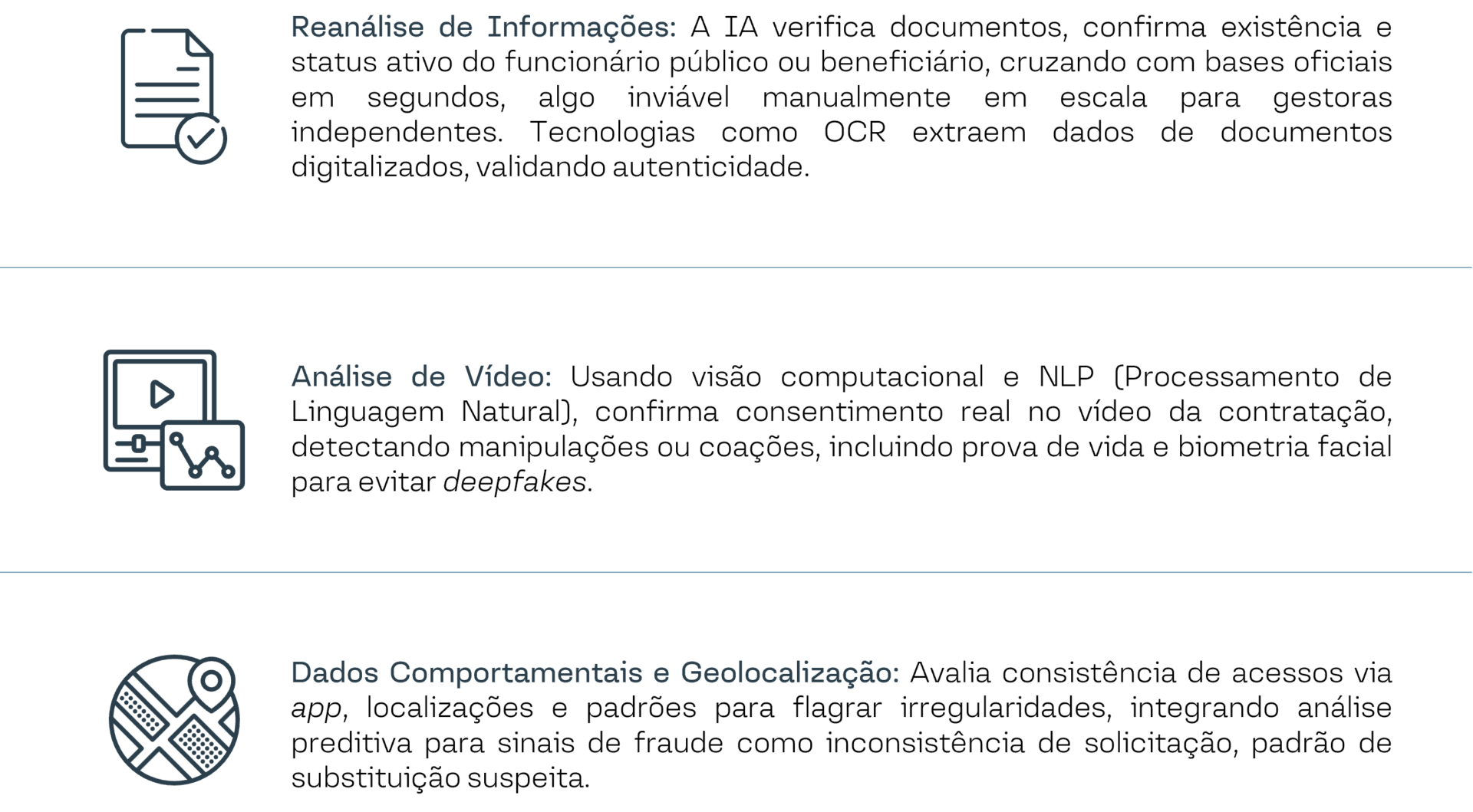

Pós-escândalo, gestoras de fundos de crédito consignado público adotaram IA para double check rigoroso. Alguma das formas que essas soluções têm sido implantadas são:

Isso transforma o que era “inviável” em rotina: checar crédito a crédito em volumes de milhares, diferente das checagens por amostragem tradicionais.

Os benefícios da IA no crédito pulverizado são profundos: Redução drástica de fraudes e custos, personalização de taxas, ajustes ao risco individual para maior inclusão, ganho de escala, permitindo que operações menores mantenham margens operacionais, com eficiência ampliada, entre outros.

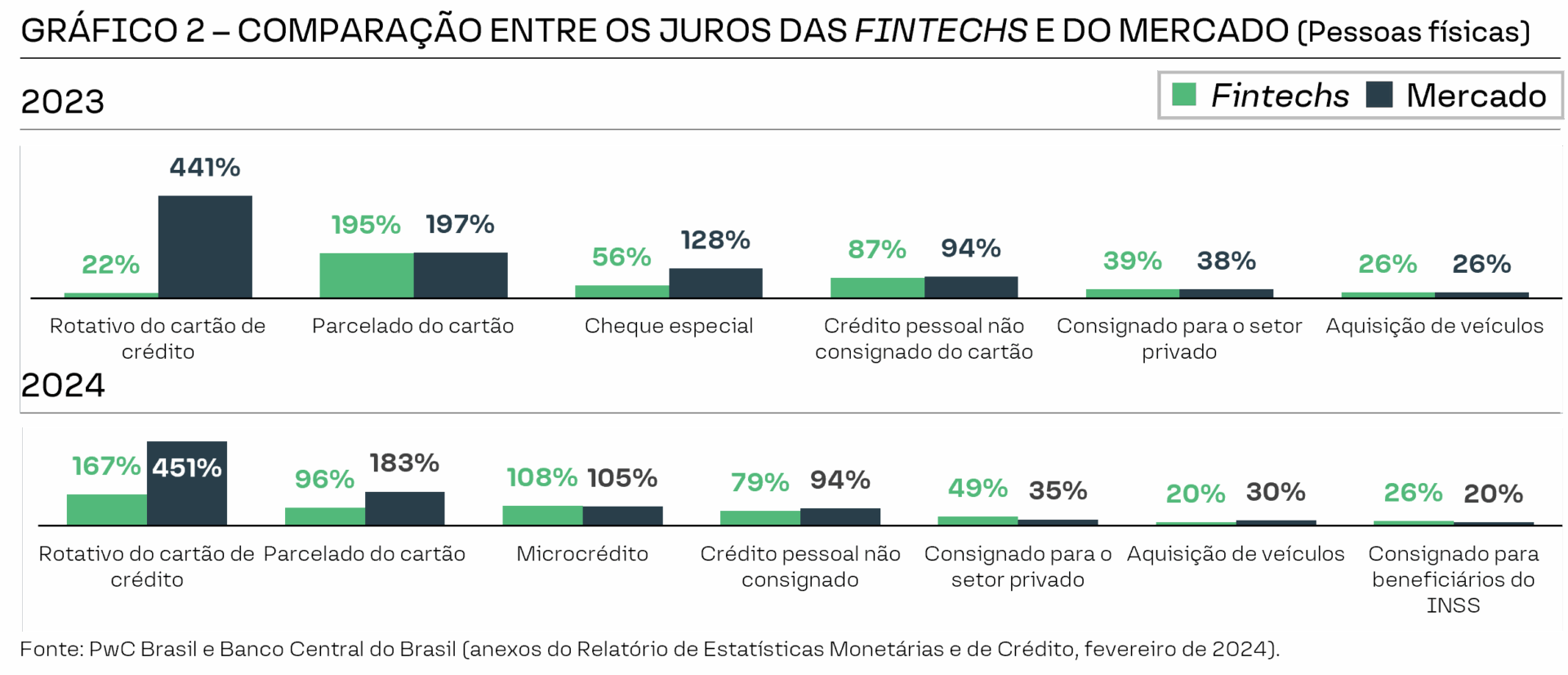

Esses ganhos, no fim, se traduzem em redução de taxas para clientes finais, com spreads mais ajustados a cada cliente e eficiência transferida via concorrência. No Brasil, a ANBC relata que a IA já eleva precisão analítica, corta custos e impulsiona o mercado, com projeções de crescimento da eficiência operacional em torno de 11,4% ao ano. Isso fica evidente ao comparar as diferenças de taxas (que vem aumentando) entre fintechs e o mercado tradicional:

No entanto, desafios éticos e regulatórios, como alinhamento à LGPD e uso de AI para transparência, são cruciais para evitar vieses e garantir governança. Se a inteligência artificial é a nova infraestrutura da economia, no crédito ela não é apenas um facilitador: é o motor que permitirá que o setor avance para um patamar de eficiência e inclusão acelerado.

Na Tivio Capital, acreditamos que essa revolução reforça o valor da gestão ativa em crédito. Nossas análises têm se aprofundado cada vez mais nas evoluções dos processos, para permitir que possamos tanto ter gestão mais eficientes dos portfólios, quanto investir nos players que lideram essa corrida em nichos específicos do mercado que atuamos. Assim como a previsão de Turing sobre máquinas inteligentes discretamente antecipava, a IA no crédito quebra barreiras, criando cada vez mais capilaridade nas ofertas de créditos menores. Diante desse cenário de transformação impulsionado pela inteligência artificial e pela busca constante por eficiência e inovação no mercado de crédito estruturado, o fundo Alt 180 se posiciona como uma solução para investidores que buscam retornos superiores com gestão ativa e criteriosa. Ao combinar originação proprietária, estruturação robusta e foco em garantias reais, o Alt 180 aproveita as oportunidades geradas por mudanças tecnológicas e regulatórias, oferecendo flexibilidade para navegar por diferentes segmentos e capturar valor em operações de crédito com perfil de risco ajustado. Seguimos comprometidos em entregar resultados consistentes e transparentes, alinhando nossa estratégia à evolução do mercado e às necessidades dos nossos investidores.

Estamos sempre à disposição para esclarecimento de dúvidas dos nossos clientes e parceiros.

Atenciosamente,

Equipe de Gestão de Crédito Estruturado