Carta do Gestor | Moneyball e a Gestão de FoF: Montando o Melhor Time com Inteligência

13/08/2025

Ouça um resumo em áudio deste conteúdo:

Introdução

Famoso por sua forma cativante de expor temas do mercado financeiro, economia e estatística aplicada, Michael Lewis publicou em 2003 o que podemos dizer ter sido seu segundo grande sucesso – “Moneyball: O homem que mudou o jogo”. O livro conta a história de Billy Beane, ex-gerente do Oakland Athletics, equipe da Major League Baseball. Cada um dos 11 capítulos do livro explora diferentes desafios que o personagem enfrentou por pensar de forma diferente em relação ao contexto da época. Em um cenário de competição contra times muito mais ricos, Beane acreditava ser possível fazer diferente de seus concorrentes, mesmo com uma das menores folhas salariais da liga, ao descobrir valor onde ninguém mais via. Como resultado e resposta para as piadas de jornalistas e rivais, um novo recorde para validar o método: uma sequência de 20 vitórias consecutivas na temporada de 2002 da MLB. O método utilizado pode ser associado ao processo de feature selection, prática recorrente no uso de aprendizado de máquina, cujo objetivo é identificar as variáveis mais relevantes de um problema. Seu mérito no Oakland Athletics foi questionar o sistema tradicional dos olheiros, que priorizavam características como aparência, postura e “feeling”, e passar a priorizar variáveis realmente relevantes para chegar à vitória.

O segredo por trás das trajetórias verdadeiramente vencedoras está menos na aposta certeira e mais na capacidade de criar sistemas resilientes. O método Moneyball é, no fundo, sobre desenvolver frameworks robustos para navegar a imprevisibilidade, convertendo ruídos do mercado em oportunidades.

E qual a relação desse livro com a nossa Carta do Gestor de Investment Solutions & FoF? Em investimentos, assim como no esporte, não se trata de adivinhar o próximo movimento, mas de estruturar o processo para que a sorte, quando surgir, seja aproveitada ao máximo. No longo prazo, vence quem se posiciona sistematicamente para capturar valor, mesmo nos momentos em que a maioria se distrai com o barulho.

Mais de 20 anos após seu sucesso, vemos que a filosofia de Beane não é mais exceção e se consolidou como o novo padrão, tanto no contexto do beisebol como fora dele. A busca por uma aproximação ao método científico deixou de ser uma rota alternativa para a vitória para se tornar uma ferramenta essencial de sobrevivência. Uma referência interessante para mostrar essa ligação com o mercado financeiro está no livro “Mercados Adaptáveis: Evolução financeira na velocidade do pensamento”, do renomado economista Andrew Lo, que apresenta os mercados como ecossistemas de competição e seleção natural que moldam estratégias vencedoras e eliminam as inadequadas. Tal exigência do mercado atual não é diferente para a estratégia de investimento de fundos de fundos (FoFs) — uma vertical importante da área de Investment Solutions da Tivio Capital.

Capítulo 1

Curadoria, Diversificação e Eficiência: Onde Está o Valor?

No beisebol, “vitórias” são o resultado dos jogos, mas são as “corridas” (runs) que efetivamente pontuam e determinam o placar. Os times tradicionalmente buscavam contratar jogadores famosos, apostando que isso traria vitórias, mas Beane, ao contrário, buscou jogadores que, mesmo ignorados pelo mercado, contribuíam consistentemente para gerar “runs” — porque, no fim das contas, quem gera mais “runs”, vence mais jogos.

A analogia com Moneyball nos ajuda a reforçar que, dentro do processo de seleção de fundos, não buscamos o “gestor da moda”, assim como Beane não buscava o jogador mais carismático ou badalado. Nosso processo parte da convicção de que, para entregar retornos consistentes com controle de risco, é necessário montar o “melhor time possível” para cada posição e isso começa por uma curadoria rigorosa de produtos.

Inspirados nos estudos de Bailey, López de Prado e del Pozo, dividimos nosso processo de investimento em duas etapas: (1) aprovação de fundos e (2) otimização de portfólio.

A etapa inicial de curadoria e aprovação de fundos, é baseada em um rigoroso e detalhado processo de avaliações qualitativas e quantitativas, que conta com a participação dos times de riscos e compliance na avaliação da gestora e da estratégia. Na etapa de aprovação, buscamos não só olhar o produto em si, mas seu posicionamento frente a outras estratégias aprovadas.

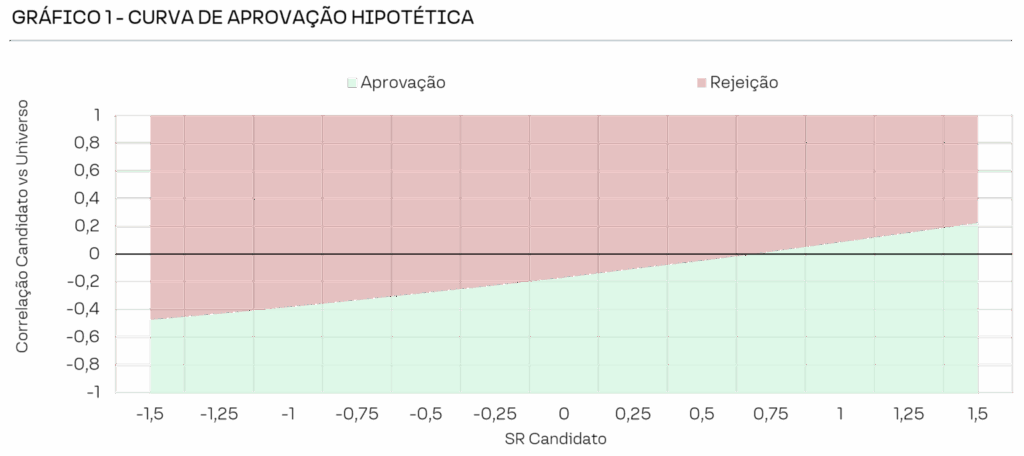

Nessa frente, por exemplo, não nos limitamos a olhar apenas para métricas tradicionais como o Sharpe Ratio. Um fundo com bom histórico pode ser prejudicial ao portfólio se tiver alta correlação com as estratégias já presentes. Por isso, utilizamos uma lógica de aprovação que considera tanto a performance do candidato quanto sua interação com o conjunto atual da carteira, buscando sempre maximizar o ganho marginal de diversificação. No gráfico abaixo temos um exemplo hipotético de tal curva:

Nela supomos um conjunto de três estratégias aprovadas com Sharpe Ratio (SR) médio de 2 e correlação média de 10%. Note que mesmo um candidato com Sharpe Ratio considerado elevado (e.g. 1.2) só seria aprovado com nível de correlação próximo de zero. Isso não significa que esse candidato seria ignorado. Seguindo a hipótese de mercados adaptativos de Andrew Lo é natural haver decaimento de performance dos fundos que alocamos ao longo do tempo e que substituições ocorram no meio do caminho.

Com o universo de investimentos definido, seguimos para a etapa de otimização e construção de portfólio que utiliza o framework de média-variância. No período em que trabalhou na RAND Corporation, Harry Markowitz e seus colegas desenvolveram o conceituado CLA (Critical Line Algorithm), técnica que permite a computação da Fronteira de Eficiência. Como é de praxe em vários contextos do mercado financeiro, o algoritmo depende da matriz de covariância do universo de ativos selecionados, que pode ser fonte de alguns problemas, como uma solução instável ou uma solução muito concentrada em alguns ativos (dependendo do quão correlacionado o universo é), que, na prática, implica em rebalanceamentos desnecessários e aumento do custo de implementação de uma tese. A etapa anterior é fundamental para mitigarmos esses problemas.

Além disso, entendemos que também é fundamental a parametrização do otimizador com algumas restrições. Denominadas bandas de alocação, tais restrições são consequência do nosso rating proprietário e atuam de modo a controlar a alocação máxima e mínima para cada fundo na carteira de determinada estratégia. O rating é resultado de um extenso questionário que considera tanto o âmbito institucional da gestora como a classe de ativos do fundo. O primeiro é responsável por 70% do resultado e leva em consideração aspectos como modelo de negócio e alinhamento de interesses, concentração e comportamento da base de cotistas, estrutura de compliance e sistemas de risco, etc. Já os outros 30% derivam de uma análise que depende do mercado que o gestor atua. Para o mercado de crédito é importante considerarmos o administrador do fundo por conta do método de marcação dos ativos, o que não é um problema para o mercado de ações. Neste caso é mais importante levarmos em consideração se o gestor da estratégia faz parte do conselho administrativo de alguma empresa que ele investe, o que pode implicar na redução flexibilidade da gestão ativa por surgirem restrições na compra e venda de ações em certos momentos.

Em resumo, assim como ocorrido em Moneyball com métricas tradicionais de olheiros, considerar apenas variáveis altamente aplicadas, como Sharpe Ratio, para adicionar um fundo às nossas carteiras, não é o ideal. O conjunto de um processo rigoroso de curadoria de gestores, combinado com ferramentas de otimização de portfólio, são fundamentais na construção de estratégias eficientes de investimentos. Por trás de cada decisão de alocação existe um compromisso silencioso com a excelência: recusar atalhos, evitar narrativas fáceis e abraçar o desconforto de pensar diferente. O verdadeiro valor, tanto para Beane quanto para o investidor, reside na coragem de desafiar consensos e adaptar estratégias diante de novos dados e contextos. Um portfólio eficiente é, acima de tudo, a expressão dessa busca contínua por vantagem competitiva, onde disciplina, curiosidade e rigor analítico caminham juntos para transformar boas ideias em resultados concretos.

Capítulo 2

Gestão Ativa e Adaptação ao Ciclo Monetário

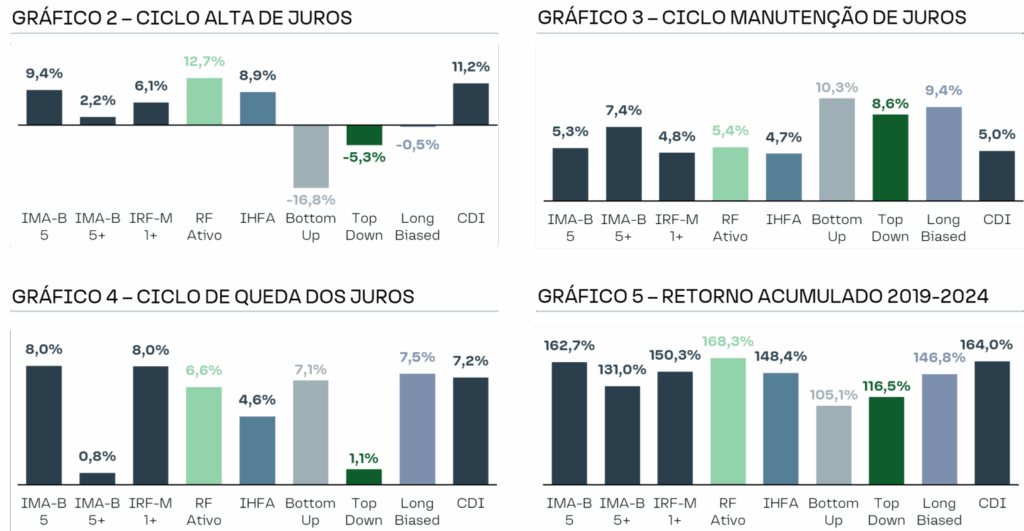

Além de estarmos atentos às publicações de referências do mercado, outra parte relevante do nosso processo envolve produzir tais estudos internamente. Nesta carta, expomos um estudo onde avaliamos a dinâmica do clico monetário e seus efeitos sobre diferentes classes de produtos que alocadores têm à disposição no mercado brasileiro. Nossos estudos mostram que a gestão ativa se comporta de forma diferenciada ao longo desses ciclos e isso orienta diretamente nossas decisões de alocação:

Ciclos de alta de juros: Neste ambiente mais desafiador, os fundos de renda fixa ativa se destacam pela sua consistência. Embora não entreguem retornos extraordinários, evitam perdas relevantes, funcionando como âncora de estabilidade em períodos de aversão ao risco. A habilidade do gestor em ajustar duration, selecionar emissores e explorar distorções de curva é essencial para preservar valor.

Ciclo de manutenção de juros: Este momento tende a exigir maior seletividade e agilidade. Os fundos multimercado, especialmente os macros, encontram dificuldade em monetizar tendências diante da ausência de catalisadores claros. O estudo mostra que, mesmo com retorno histórico acima do CDI, a média recente apresentou compressão nos diferenciais de performance, reforçando a importância de selecionar casas com abordagens distintas e flexibilidade tática.

Ciclo de queda de juros: Tradicionalmente, o ambiente mais favorável para ativos de risco. Fundos de ações e multimercados tendem a capturar melhor esse movimento, mas também impõem riscos de timing e execução. O estudo revela que fundos long biased se destacam nesse contexto, enquanto estratégias long only exigem equilíbrio entre abordagens bottom-up e top-down para evitar concentração excessiva ou exposição desprotegida.

Capítulo 3

Visão de Alocação para 2025: As Peças Certas em Cada Posição

A diversificação é um pilar fundamental de uma estratégia de investimento consistente e vitoriosa a longo prazo.

No cenário atual, marcado por juros elevados riscos fiscais, a composição da carteira exige atenção redobrada à função de cada ativo.

Renda Fixa Ativa: A base do portfólio em tempos de incerteza. Mantemos preferência por títulos indexados à inflação com duration de até 5 anos, com atenção redobrada à gestão ativa da curva.

Crédito Privado: O fechamento dos spreads em crédito corporativo exige maior seletividade. A gestão ativa nas carteiras de crédito, aliada a um rigoroso processo de análise e seleção de novos instrumentos serão determinantes na diferenciação de retornos entre gestores.

Atualmente, encontramos melhores assimetrias no crédito estruturado com garantias sólidas, onde a análise técnica e jurídica ganha protagonismo.

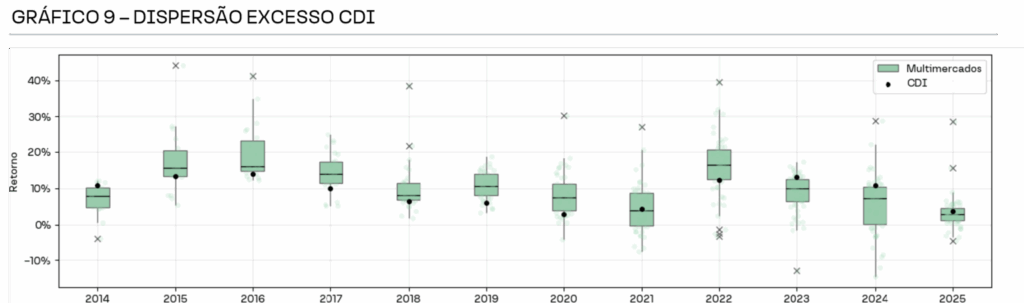

Multimercados: O momento para fundos multimercado é desafiador. Além da performance ruim na janela recente, mudanças de tributação de fundo exclusivos pressionaram à classe, que tem enfrentado alto volume de resgates. Nossas análises mostram que a dispersão de resultados aumentou muito. O atual contexto exige ainda mais critério na seleção de gestores. Preferimos casas com estratégias macro flexíveis, abordagens diferenciadas e descorrelacionas e com capacidade de adaptação ao ambiente local e internacional.

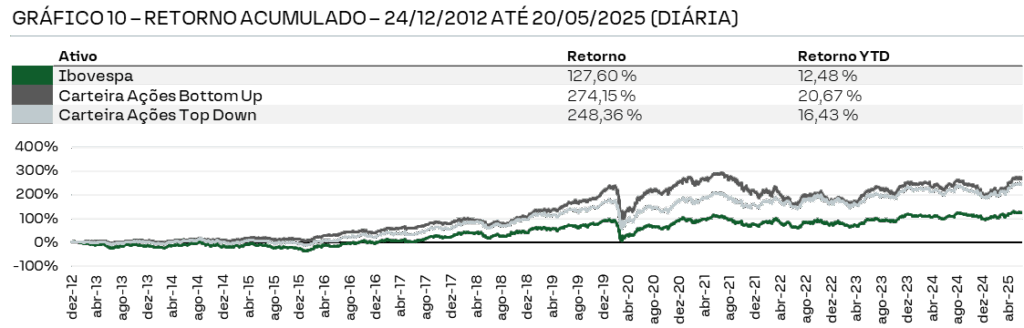

Ações Brasil: A baixa alocação média contrasta com o potencial da classe. Estratégias bem executadas de gestão ativa superaram amplamente o Ibovespa, como mostram as carteiras top-down e bottom-up acompanhadas pela Tivio.

Imobiliário: ativos reais seguem como boa fonte de renda e diversificação. Fundos com boa gestão, vacância controlada e contratos indexados ao IPCA seguem atrativos no atual contexto.

Investimentos no Exterior: Fundos internacionais cumprem um papel essencial na proteção contra eventos idiossincráticos domésticos. Essa diversificação geográfica suaviza a volatilidade e melhora a relação risco-retorno do portfólio.

Capítulo 4

Conclusão: A Vitória é Consequência de um Processo Bem Montado

A principal lição de Moneyball não é sobre ousadia, mas sobre clareza nos critérios e rigor no processo. Billy Beane venceu porque soube identificar o que realmente importava para gerar vitórias, mesmo que isso contrariasse o senso comum.

Curiosamente, o grande trunfo do Moneyball não foi apenas encontrar valor onde o mercado ignorava, mas transformar restrições em vantagem competitiva. Em mercados cada vez mais eficientes, o verdadeiro diferencial está em fazer perguntas melhores e construir modelos mentais capazes de enxergar além do óbvio. A capacidade de desafiar paradigmas, unir dados e intuição, e adaptar o time à dinâmica do jogo, é o que separa estratégias medianas de processos realmente vencedores, tanto no beisebol quanto no mundo dos investimentos. Assim, cada alocação feita, cada escolha da gestão, reflete não só análise, mas a busca ativa por novas formas de gerar valor em ambientes desafiadores. Moneyball nos ensina, em última instância, que excelência não é só sobre recursos, mas também sobre inteligência aplicada ao processo.

Nosso processo de investimento na Tivio Capital segue exatamente nesse caminho: montar o melhor time possível para os portfólios dos nossos clientes, com processo robusto, decisões fundamentadas e atenção constante ao que realmente gera valor.

Atenciosamente,

Time Gestão de Investment Solutions & FoF

Fontes:

Bloomberg

Quantum Axis

Tivio Capital