Carta do Gestor | Quem Mexeu No Meu Queijo e a Discussão sobre o Fim dos Títulos Isentos

18/09/2025

Por: Gestão Tivio Capital

![]() Disclaimer

Disclaimer

Novas discussões para a manutenção da isenção de IR para as debêntures incentivadas estão avançando, revertendo a proposta inicial de tributação. Essa decisão preservaria, por ora, a atratividade do instrumento, e sinaliza que ainda há espaço para ajustes no texto. Independente da decisão, acreditamos que a discussão sobre uma maior uniformização tributária pode continuar no radar.

Introdução

Em 1998, o médico e escritor Spencer Johnson publicou um pequeno livro com uma mensagem poderosa: Quem Mexeu no Meu Queijo? Com uma linguagem simples, a fábula narra a história de dois ratinhos e dois duendes que viviam num labirinto e dependiam de um estoque de queijo para sobreviver. Um dia, descobrem que o queijo desapareceu. Os ratos, instintivos, saem à procura de uma nova fonte. Já os duendes, paralisados pela negação, recusam-se a aceitar a mudança — ficam esperando que o queijo volte.

E qual a relação desse livro com a nossa Carta do Gestor de Crédito Privado? Nos mercados financeiros, o “queijo” muitas vezes assume a forma de um incentivo tributário. E, por mais tempo do que muitos imaginavam, as debêntures incentivadas — isentas de imposto de renda para pessoas físicas — foram um dos queijos mais abundantes e previsíveis da renda fixa brasileira. Mas agora, alguém mexeu no queijo.

A publicação da Medida Provisória 1.211 e a proposta de reforma tributária colocaram um limite temporal à isenção. A janela pode estar se fechando. A estrutura de incentivos que sustentou uma forte demanda por ativos isentos — mesmo com spreads cada vez mais comprimidos — está passando por revisão. E, como no livro de Spencer Johnson, caso o incentivo acabe, os investidores precisam escolher: esperar que o queijo volte ou se mover no labirinto para encontrar novas fontes de valor?

Nesta Carta do Gestor, discutimos o comportamento do mercado diante do possível fim da isenção dos títulos isentos de renda fixa. Analisamos o atual ciclo de compressão de spreads, os movimentos de emissão acelerada que marcam essa “corrida final” e, sobretudo, refletimos sobre o cenário que virá depois: o mundo pós-isenção. Um mercado que exigirá mais disciplina, mais análise, mais estrutura e — inevitavelmente — mais seletividade para extrair valor real.

O Fim da Isenção para Debêntures Incentivadas?

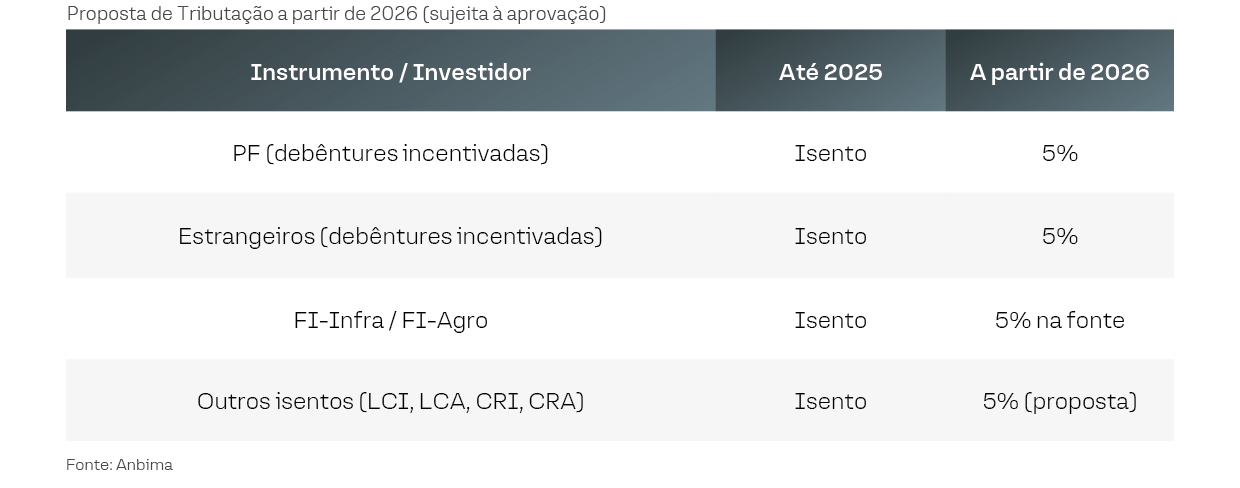

A Medida Provisória nº 1.303/2025, publicada em junho, sinaliza o possível fim da isenção fiscal para debêntures incentivadas emitidas e integralizadas a partir de 2026. Até então, a Lei nº 12.431/2011 garantia isenção de Imposto de Renda (IR) para pessoas físicas e investidores estrangeiros sobre os rendimentos desses títulos, tornando-os altamente atrativos para o financiamento de projetos de infraestrutura e inovação no Brasil.

Caso a nova regra seja aprovada, a isenção poderá ser revogada para novas emissões, e os rendimentos passarão a ser tributados. Para pessoas físicas, a MP propõe uma alíquota única de 5% de IR sobre os rendimentos (em vez da isenção total). A tributação impacta não só as debêntures incentivadas, mas alcança outros instrumentos isentos, como LCIs, LCAs, CRIs e CRAs.

![]()

As alterações propostas na tributação dos diferentes instrumentos têm como objetivo aumentar a arrecadação do governo e auxiliar no atingimento da meta fiscal, além de buscar maior uniformidade na tributação dos instrumentos de renda fixa. Com o aumento dos juros nos últimos anos, o benefício fiscal associado aos títulos incentivados ganhou ainda mais relevância em termos de renúncia fiscal, aumentando o escrutínio do governo sobre essas operações.

A evolução do papel das debêntures incentivadas

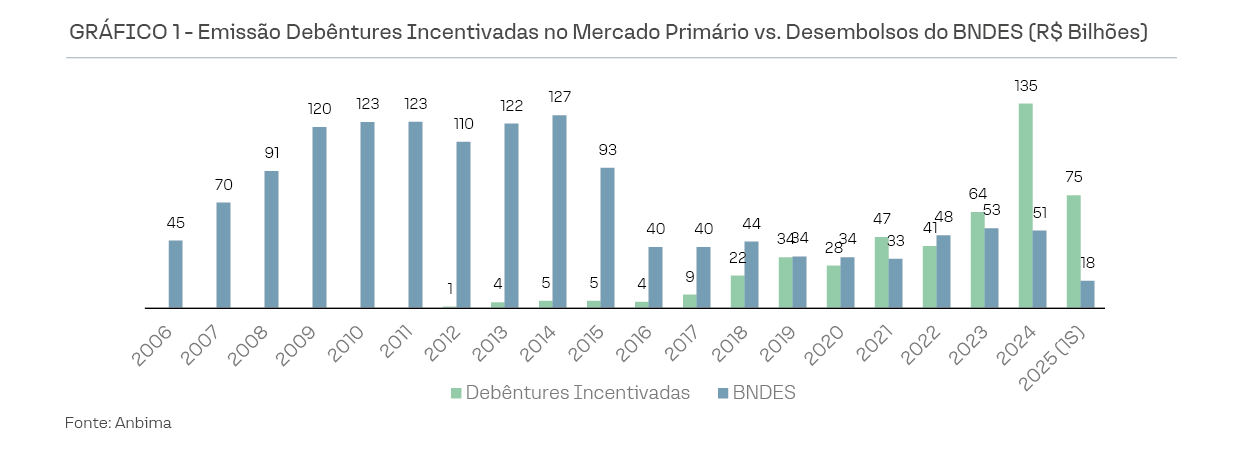

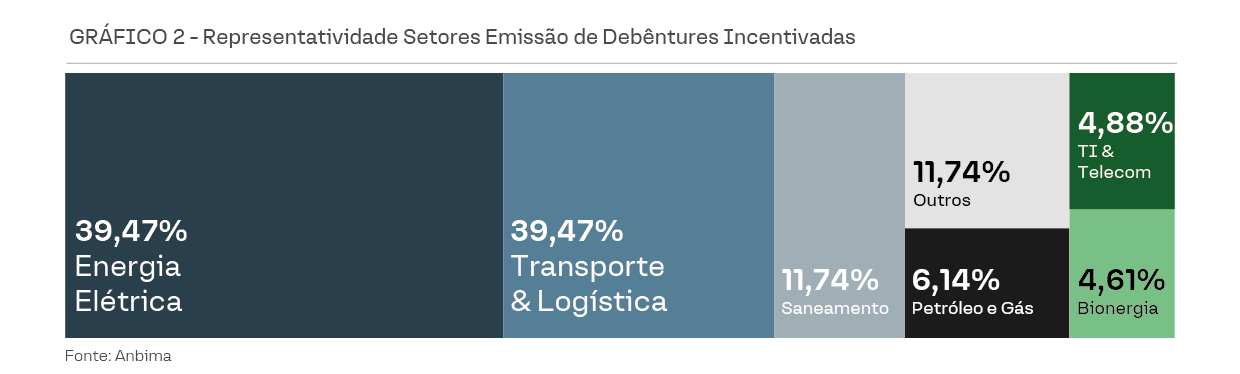

Nos últimos anos, o mercado de capitais brasileiro passou por uma transformação estrutural no financiamento de projetos de infraestrutura, com as debêntures incentivadas assumindo um protagonismo crescente. Desde a criação da Lei 12.431/2011, que instituiu benefícios fiscais para investidores nesses títulos, o volume de emissões cresceu de forma exponencial. Em 2024, as emissões de debêntures incentivadas atingiram R$ 135 bilhões, mais que o dobro do registrado em 2023, consolidando um novo recorde histórico e evidenciando o apetite do mercado por esse instrumento .

Esse crescimento reflete uma mudança de paradigma: o financiamento de longo prazo, antes concentrado no BNDES e em bancos públicos, passou a ser cada vez mais suprido pelo mercado de capitais. Dados recentes mostram que, enquanto o BNDES respondeu por cerca de 21% das emissões de debêntures incentivadas para infraestrutura em 2024, a maior parte dos recursos já é originada diretamente de investidores privados, nacionais e estrangeiros. O recorde histórico de emissões de debêntures incentivadas em 2024 foi ainda potencializado por uma combinação adicional de fatores: restrição à oferta de outros títulos isentos de IR, como CRIs e CRAs, somado a um cenário macroeconômico favorável à renda fixa.

O setor privado ampliou sua participação nos investimentos em infraestrutura, saltando de 44% em 2010 para mais de 70,5% em 2024¹, impulsionado pelo avanço das debêntures incentivadas e pela redução do espaço fiscal para o crédito subsidiado. A descentralização do funding, antes concentrado em poucos agentes públicos, permitiu maior diversificação setorial e regional dos projetos financiados, além de estimular a profissionalização do mercado e a sofisticação dos instrumentos de dívida.

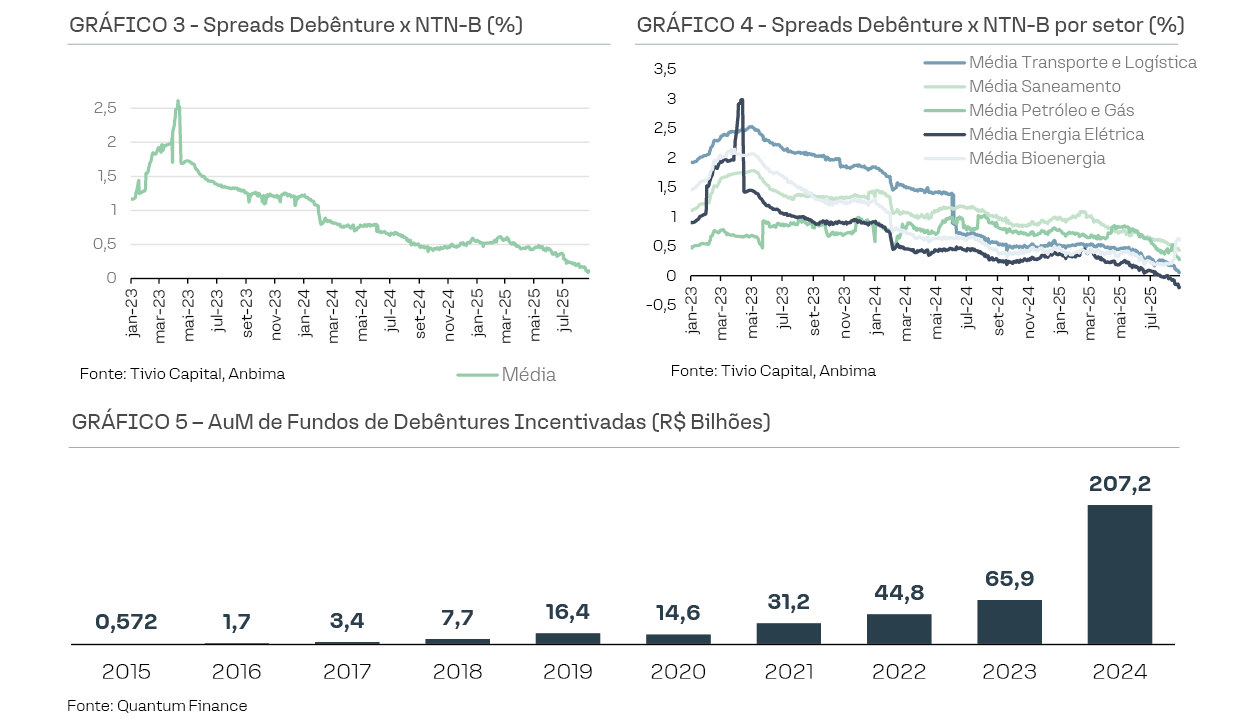

Além do impacto direto no financiamento de projetos, as debêntures incentivadas se consolidaram como um ativo central na composição dos portfólios de fundos de investimento, seguradoras, e investidores individuais. A atratividade desse instrumento decorre principalmente da combinação entre isenção tributária, duration longa e indexação ao IPCA, características que se alinham ao perfil de investidores de longo prazo . Esse cenário estimulou uma verdadeira proliferação de fundos de investimento dedicados a debêntures de infraestrutura, ampliando ainda mais a base de compradores e contribuindo para o aumento expressivo da demanda por esses papéis. Como consequência, observou-se uma compressão significativa dos spreads de crédito das debêntures incentivadas, que atingiram patamares historicamente baixos, refletindo o forte apetite do mercado por ativos isentos e de qualidade.

Em resumo, a evolução das debêntures incentivadas transformou o mercado de capitais em um dos principais motores do financiamento à infraestrutura nacional, reduzindo a dependência do crédito público e ampliando as oportunidades de investimento para diferentes perfis de investidores. O instrumento tornou-se peça-chave tanto para o desenvolvimento do setor quanto para a diversificação e robustez dos portfólios de renda fixa no Brasil.

O que esperar dos spreads das debêntures incentivadas com a nova tributação?

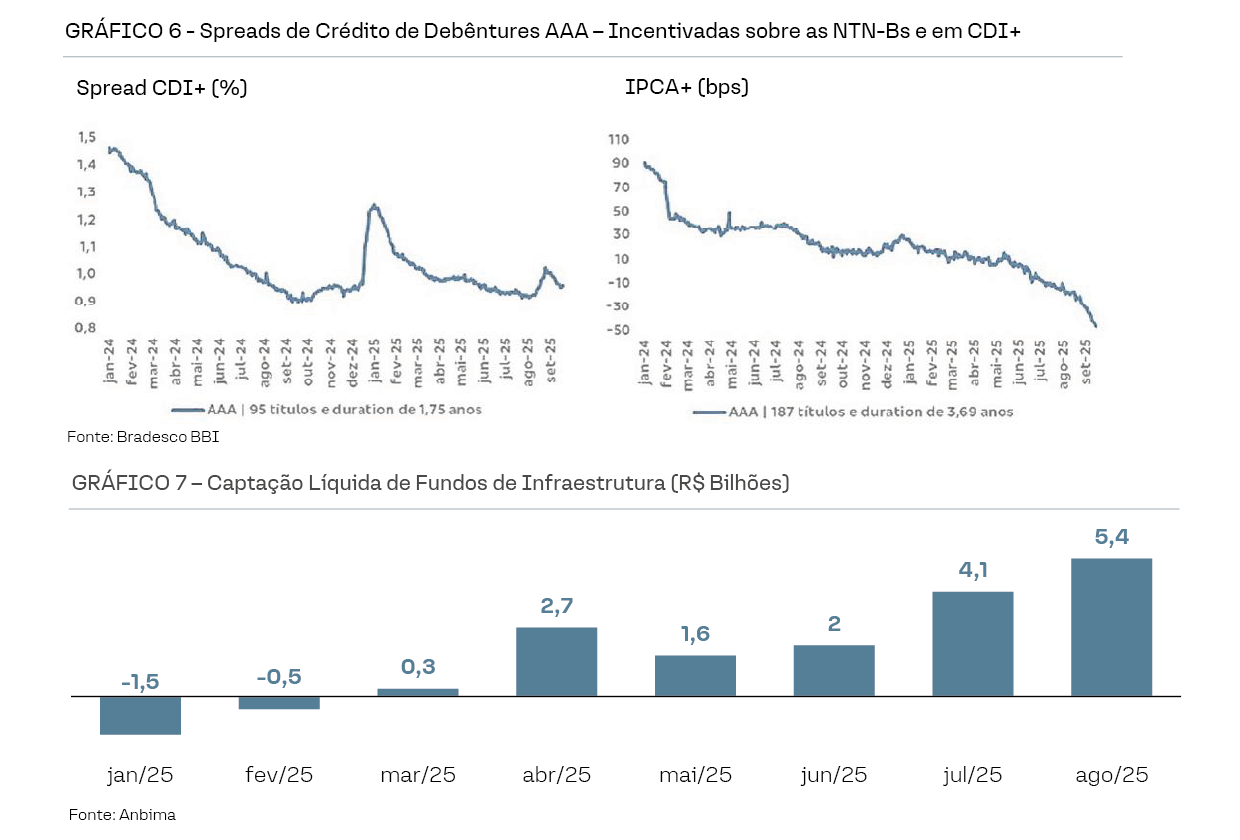

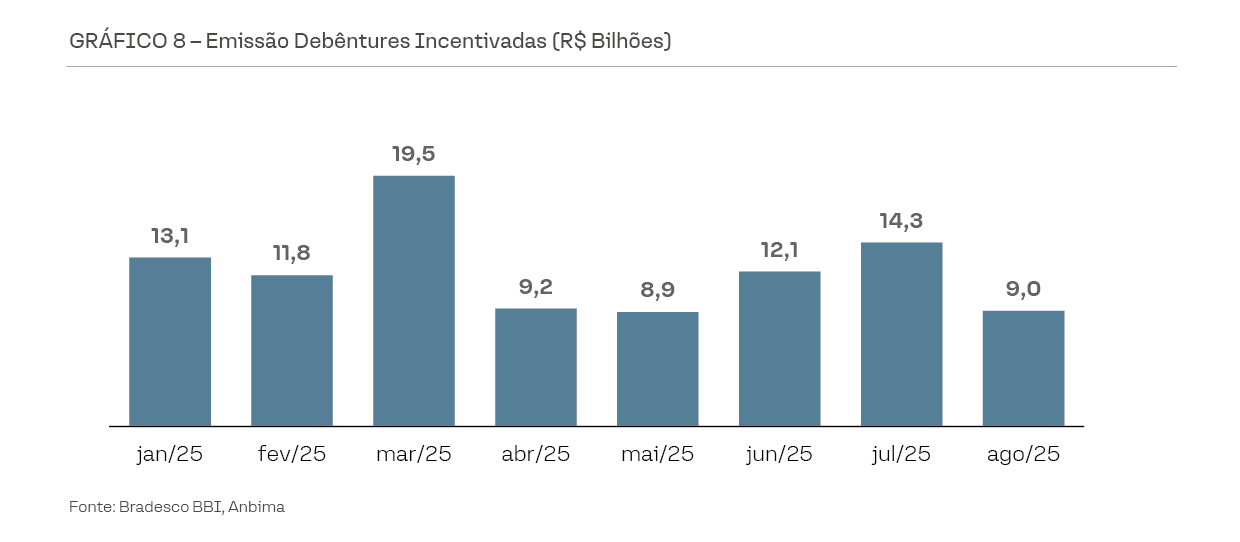

A possível mudança na tributação das debêntures incentivadas, prevista para emissões a partir de 2026, já está provocando também uma reprecificação relevante no mercado. Desde o anúncio da Medida Provisória 1.303/2025, houve uma corrida por ativos isentos, levando os spreads das debêntures incentivadas a mínimas históricas – em alguns casos, próximos de zero ou até negativos em relação à NTN-B, especialmente para papéis AAA e de setores de infraestrutura mais maduros.

Do ponto de vista da oferta, as companhias têm aproveitado esse momento mais favorável de spreads para antecipar emissões. Cenário esse, que projetamos continuar até o final do ano ou até a votação da MP mantendo a isenção dos títulos.

A partir de 2026, caso entre em vigor a nova regra, esperamos que o mercado ajustará os spreads, de modo que as taxas equivalentes das debentures isentas sejam equivalentes as novas emissões com incidência de IR.

Nesse cenário, acreditamos que uma forma objetiva e segura de se diferenciar é por meio da originação e estruturação proprietária das operações. Esse modelo de atuação permite encontrar ativos com uma relação risco-retorno mais adequada, ao mesmo tempo em que dá ao originador maior capacidade de definir proteções contratuais (covenants financeiros, garantias reais, contas‑reserva, step‑ups de taxa, cláusulas de vencimentos antecipado, etc.) que mitigam o risco de crédito e preservam valor ao longo do ciclo do projeto. Em suma, quando a casa lidera a originação/estruturação, ela captura a assimetria de informação, melhora o alinhamento de incentivos entre emissor e investidores e acrescenta um prêmio pela baixa competividade do lado da demanda nesses projetos.

Pipeline de Operações

Abaixo destacamos algumas das operações e setores no segmento de Infraestrutura que estão no pipeline de estruturação da Tivio para alocação em seus fundos:

Iluminação Pública

Nosso foco de atuação é em pequenas e médias empresas que ganharam contratos no segmento. Essa tese se apoia em alguns principais pilares:

Geração Distribuída (GD)

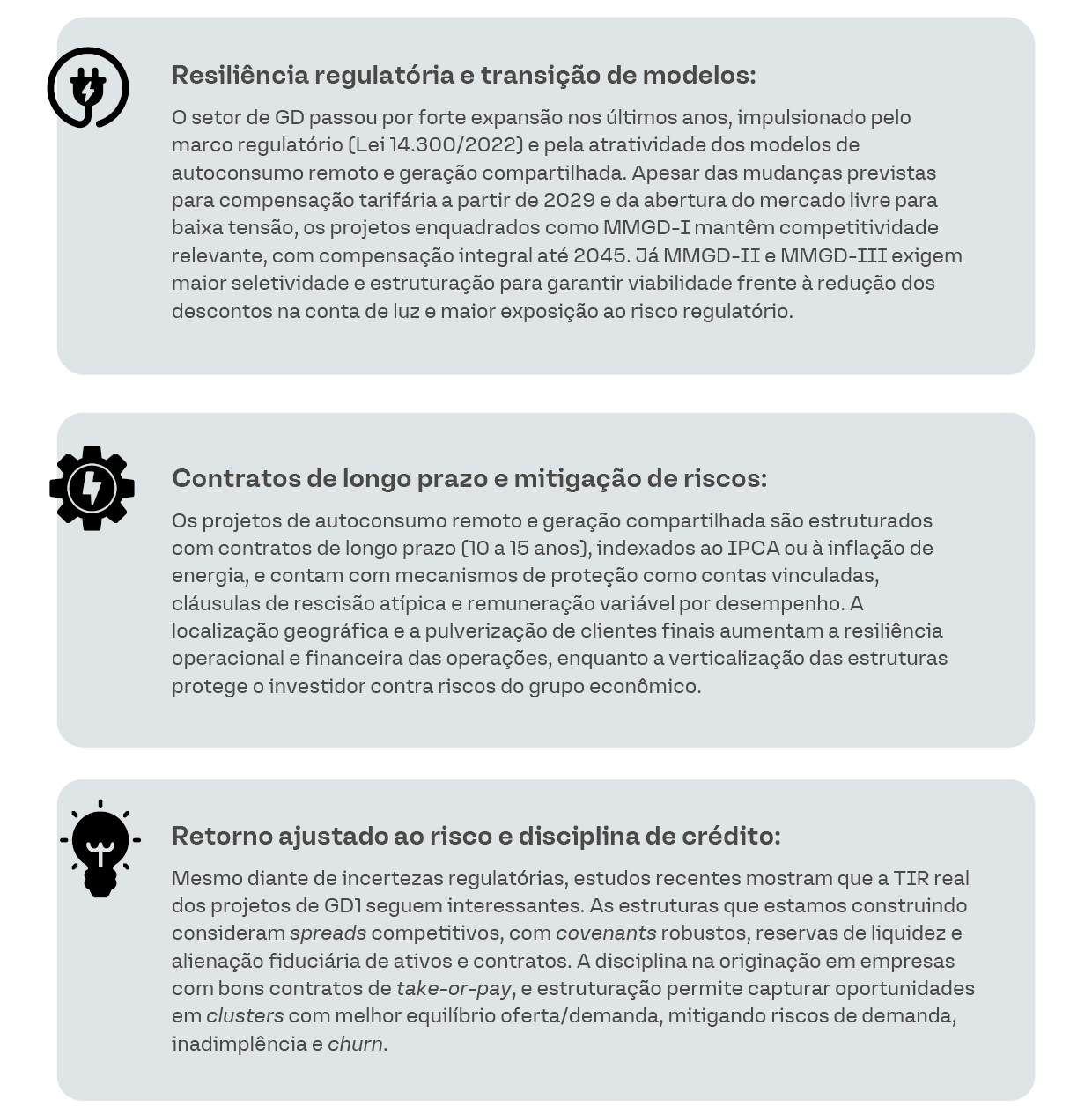

Os projetos de GD no pipeline da Tivio representam uma combinação única de contratos longos, diversificação estrutural, resiliência regulatória e retorno ajustado ao risco, atributos essenciais para navegar o ciclo pós-isenção e capturar valor em um ambiente de spreads reprecificados e maior seletividade de crédito.

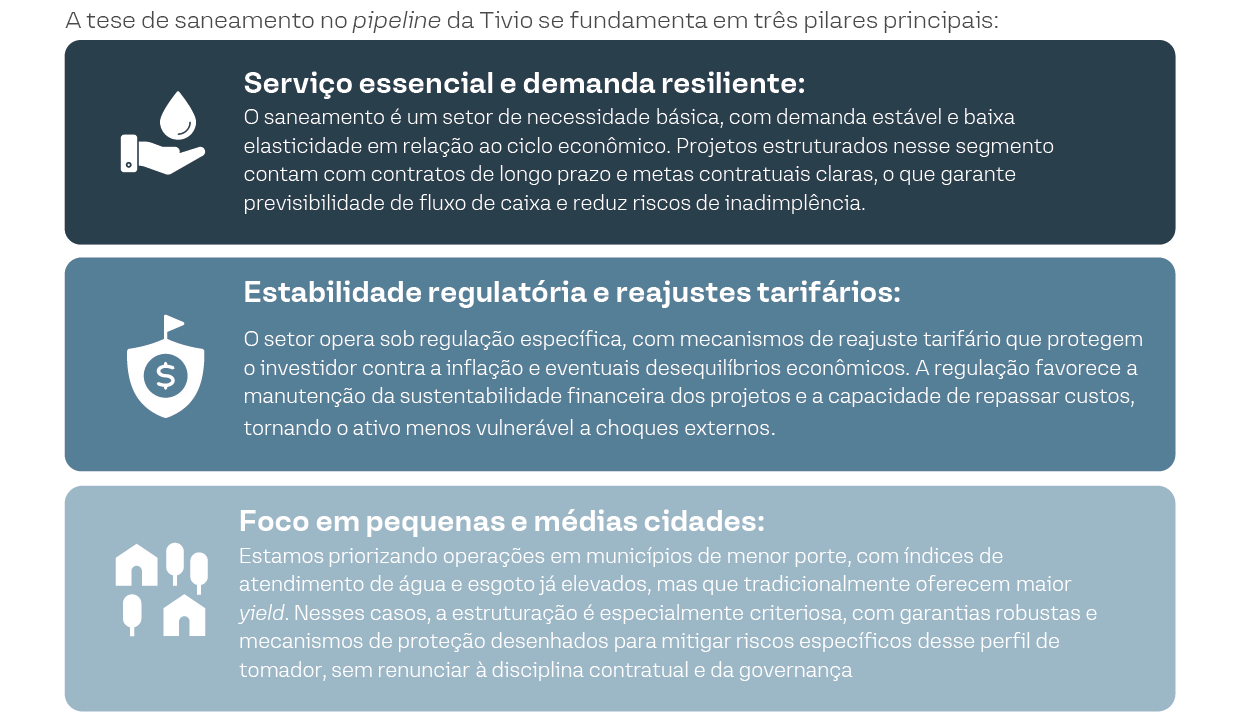

Projeto de Saneamento

A tese de saneamento no pipeline da Tivio se fundamenta em três pilares principais:

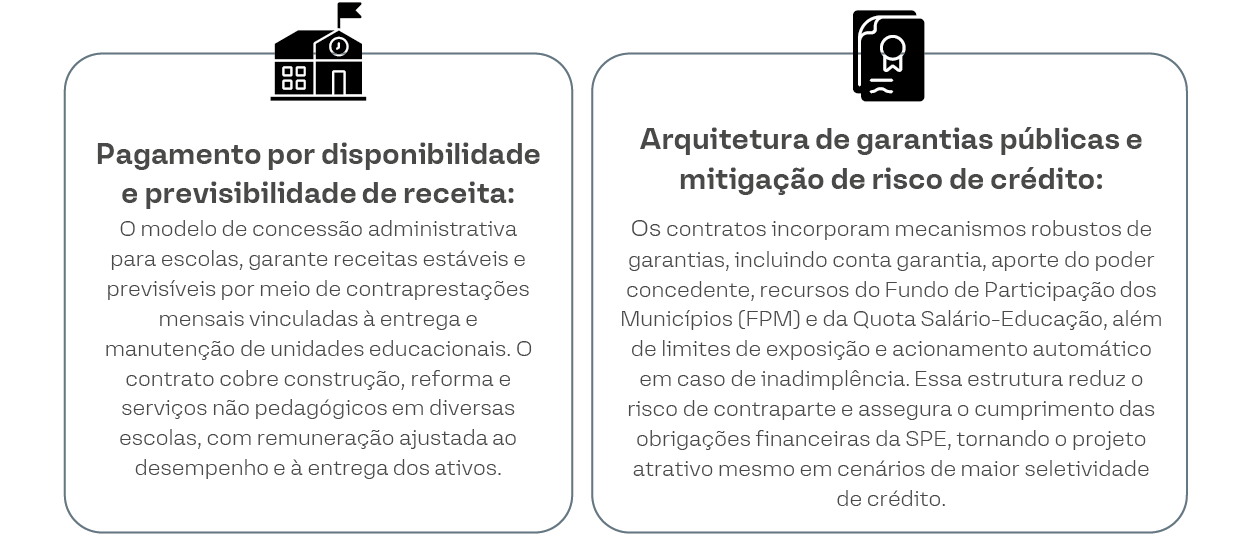

PPP de Escola

As PPPs de Escola estão unindo previsibilidade de receita, impacto social direto, governança contratual e garantias públicas, atributos que equilibram o portfólio com ativos de baixa volatilidade:

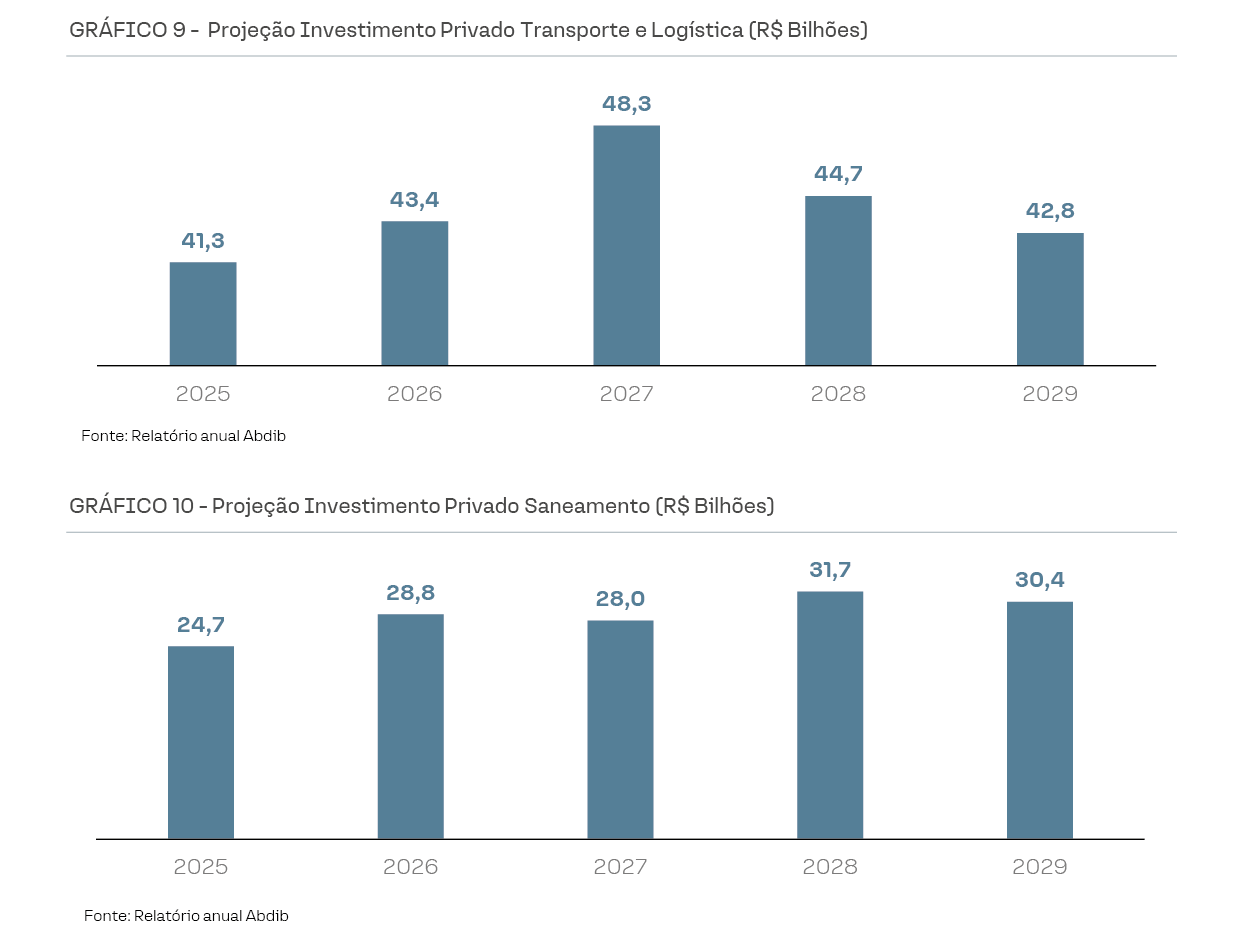

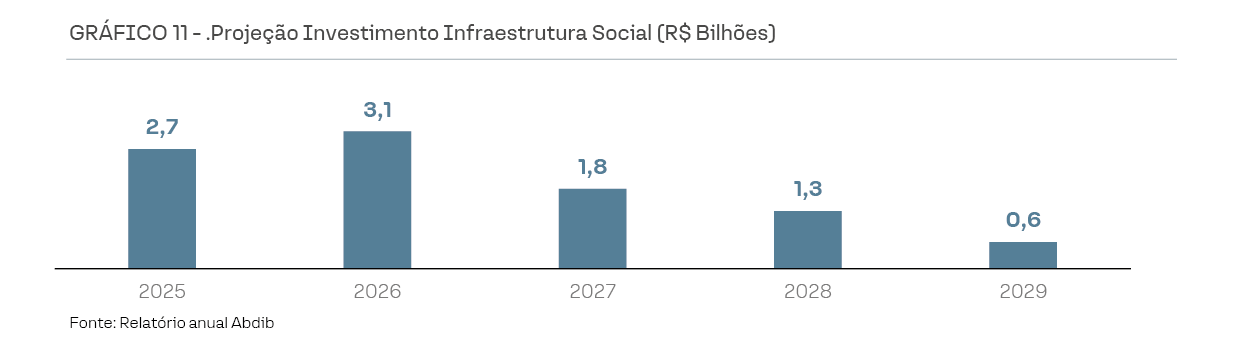

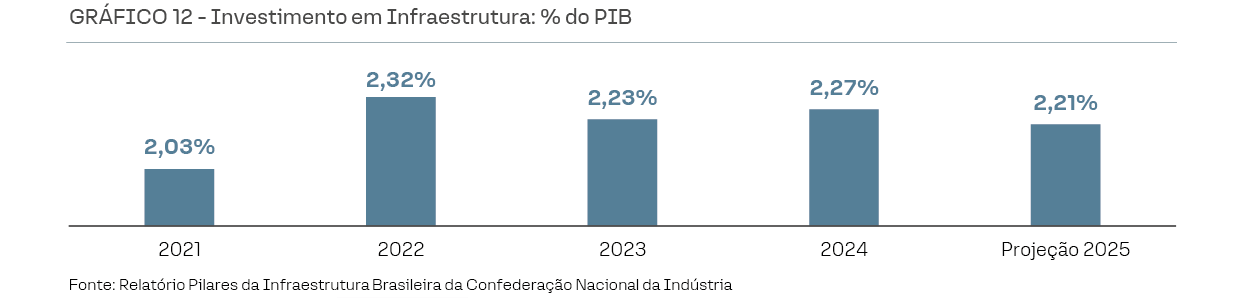

O cenário para o financiamento da infraestrutura

Projeções da ABDIB mostram um nível de investimentos privados em infraestrutura relevante nos próximos anos, com destaque para os setores de transporte e logística (rodovias, portos, etc.), saneamento e energia. No entanto, caso a mudança tributária se concretize, deve atuar como um detrator dessas projeções de investimentos.

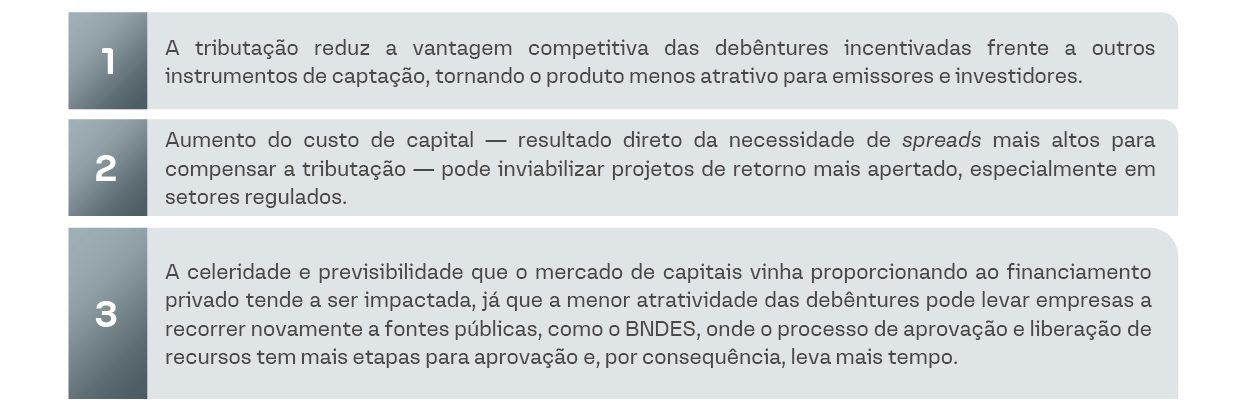

Essa expectativa de redução nos investimentos em infraestrutura se apoia em três efeitos principais.

Esses três fatores combinados explicam, em nossa visão, o risco de desaceleração do ciclo de investimentos projetado para os próximos anos. Empresas que antes viam no mercado de capitais uma alternativa ágil e eficiente para financiar projetos de infraestrutura podem enfrentar mais dificuldades para acessar recursos em condições competitivas. Isso pode resultar em postergação ou cancelamento de projetos, maior seletividade dos investidores e, em última instância, menor dinamismo no desenvolvimento do setor. A transição para o novo regime exigirá adaptação de emissores e investidores, sob pena de comprometer o ritmo de expansão observado na última década.

Por fim, destacamos que a eventual concretização desse cenário de desaceleração é preocupante para as perspectivas de crescimento do país, que já convive com um déficit relevante de investimento em infraestrutura. O gap de investimento, que já limita o crescimento econômico e a competitividade do Brasil, tende a se ampliar caso o fluxo de capital privado para o setor seja afetado por mudanças regulatórias que elevem o custo e dificultem o acesso ao financiamento.

Conclusão

A possível alteração na tributação das debêntures incentivadas deve continuar a provocar, até o fim do ano, uma forte procura por ativos ainda isentos e a manutenção dos spreads em patamares historicamente comprimidos. É a “corrida final” ao queijo remanescente. Nesse contexto, o investidor que se adaptar à mudança e se mover pelo labirinto preservará opcionalidade: participar seletivamente do fechamento de janela sem pagar caro por prêmios que tendem a comprimir, já posicionando a carteira para o mundo pós-isenção.

Ano que vem, se a janela de fato se fechar, acreditamos que o preço voltará a cumprir seu papel de selecionar risco. Com um subsídio fiscal menor, veremos um mercado mais técnico e institucional, com maior ênfase em estrutura, governança e proteções (covenants, subordinação efetiva, testes de alavancagem) e uma provável normalização de spreads em emissões sem benefício — não por estresse, mas por reprecificação saudável. A mensagem é simples: alguém mexeu no queijo. Cabe mapear o novo labirinto e buscar fontes de valor que se sustentem na qualidade do crédito, não no incentivo tributário — combinando disciplina de originação, comparação “all-in” de alternativas e seletividade para capturar prêmios que resistam ao ciclo.

Para navegar essa janela de oportunidades e desafios, destacamos os fundos de infraestrutura da Tivio como soluções estratégicas para investidores que buscam exposição qualificada ao setor. O Tivio Infra Plus, indexado ao IPCA, oferecendo exposição à debentures incentivadas por meio de empresas e projetos com robusto risco de crédito – para mais informações sobre este fundo, confira o anexo com o relatório de gestão.

Atenciosamente,

Time de Gestão

Tivio Capital