Deep Dive | Pensando Rápido e Devagar: O Valor Escondido nas Terras Degradadas

26/11/2025

Por: Gestão Tivio Capital

Como a análise estruturada e o manejo regenerativo em terras degradadas revelam oportunidades onde o mercado não enxerga valor

O agronegócio brasileiro é um dos pilares da economia nacional, com um papel central na geração de riquezas e empregos, e que tem ganhado cada vez mais participação dentro do mercado de capitais. Nesse contexto, os FIAGROs (Fundos de Investimento em Cadeias Agroindustriais) se apresentaram como uma alternativa inovadora e acessível, permitindo ao investidor participar diretamente do desenvolvimento do agronegócio brasileiro, seja por meio de instrumentos de crédito, terras ou participação em diferentes elos da cadeia do agro.

A lógica de “Rápido e Devagar” aplicado ao Agro no mercado de capitais. Identificar oportunidades reais nesse setor dentro do mercado de capitais exige um olhar além do superficial. A economia comportamental, consagrada por Daniel Kahneman em seu livro “Rápido e Devagar”, ensina que decisões humanas são guiadas por dois sistemas: i) um rápido, intuitivo e automático (“Sistema 1”); e; ii) outro mais lento, analítico e reflexivo (“Sistema 2”). Em mercados complexos e marcados por assimetrias de informação como o Agro, confiar apenas em dados superficiais pode resultar em má alocação de capital, enquanto decisões embasadas em análise técnica e reflexão profunda aumentam as chances de identificar valor oculto e riscos mal precificados.

O “Sistema 1” e “Sistema 2” na tese de terras degradadas. No mercado de terras no Brasil, especialmente quando se trata do segmento de pastagens degradadas, esse contraste fica evidente. Áreas frequentemente subvalorizadas por avaliações rápidas ou métricas genéricas podem esconder oportunidades relevantes. Quando se aplica uma análise detalhada, envolvendo mapeamento técnico, viabilidade de conversão, estrutura fundiária, análise de captura de carbono, clima e contexto logístico, o cenário muda. Revelam‑se ativos subprecificados com real potencial de retorno. Enquanto o “Sistema 1” do mercado tenderia a rejeitar essas áreas por parecerem improdutivas ou arriscadas, o “Sistema 2” incentivaria uma análise estruturada, destravando oportunidade e valor.

A oportunidade na conversão de terras degradadas para a lavoura. Na nossa visão, essa abordagem mais profunda (“Sistema 2”) permite capturar retorno no longo-prazo com a tese de conversão de terras degradadas do pasto para a lavoura, tese até então pouco explorada pelos veículos de FIAGROs. O Brasil possui vetores que suportam a tese, como a abundância de terras com potencial de conversão, pressão global por segurança alimentar e valorização de práticas regenerativas. Com decisões baseadas em dados, diligência técnica e visão de longo prazo, é possível transformar ativos inicialmente ilíquidos em fontes sólidas de retorno ajustado ao risco. Como ensina Kahneman, é justamente nessa disciplina de análise que se constrói a verdadeira vantagem competitiva.

Tivio Deep Dive e a tese dos FIAGROs de equity no Brasil. Nesta edição da nossa série de relatórios chamada Tivio Deep Dive, traçamos o paralelo com o livro de Kahneman para explorar a evolução do FIAGRO como produto inicialmente focado em crédito para uma alternativa estratégica de investimento em equity e ativos reais dentro do agronegócio. Além de abordar as recentes mudanças regulatórias, destacamos o desafio latente das terras degradadas com o pasto no Brasil, e a oportunidade que surge com a conversão para a lavoura para investidores com foco em geração de retornos a longo-prazo. O tema de conversão de terras degradadas e os FIAGROs de equity, que abordamos a seguir, é uma das teses centrais presentes na vertical de Agro dentro da Tivio Capital.

A indústria de FIAGROs (Fundo de Investimento nas Cadeias Produtivas Agroindustriais) é relativamente recente no mercado de capitais brasileiro, sendo criada em 2011 com a regulamentação da Lei nº 14.130. Com a lei, se criou um veículo eficiente, transparente e profissional, desenvolvido para democratizar o acesso ao agronegócio e atender a uma demanda crescente por financiamento do setor. Em grandes números, o agronegócio hoje é responsável por cerca de 25% do PIB e ~50% das exportações nacionais², sendo um setor que atrai cada vez mais investidores dada a demanda crescente de investimentos do setor para expansão.

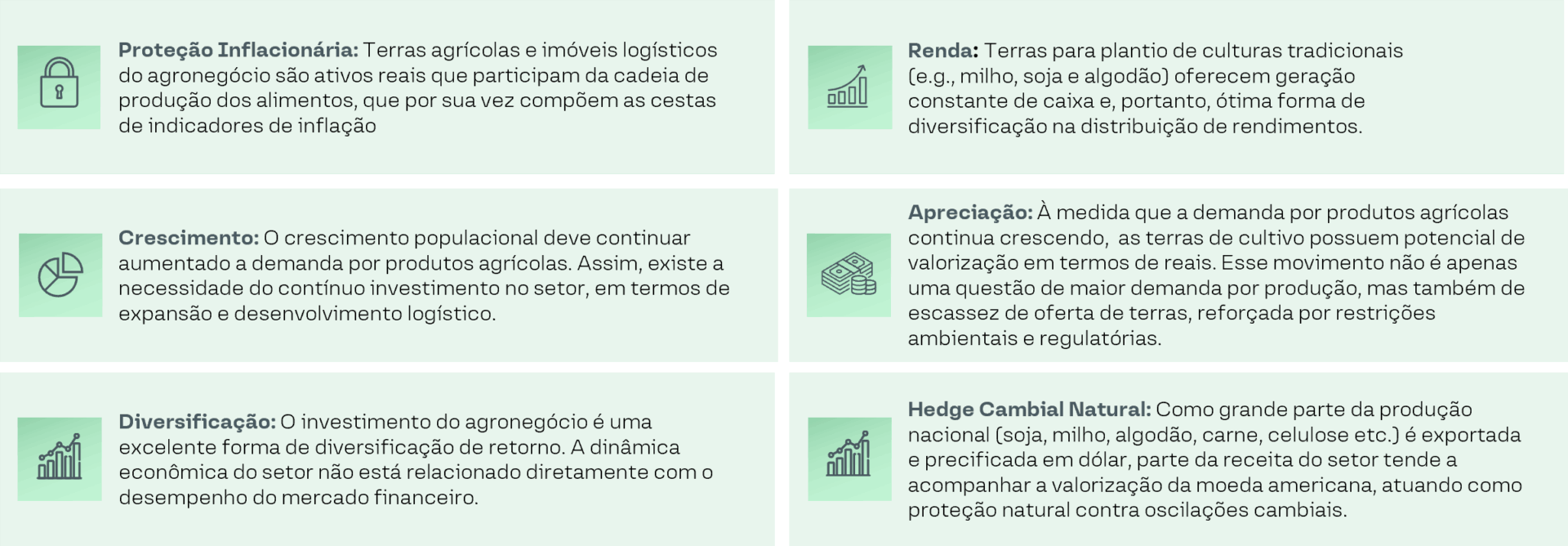

Principais Vantagens de se Investir no Agronegócio¹

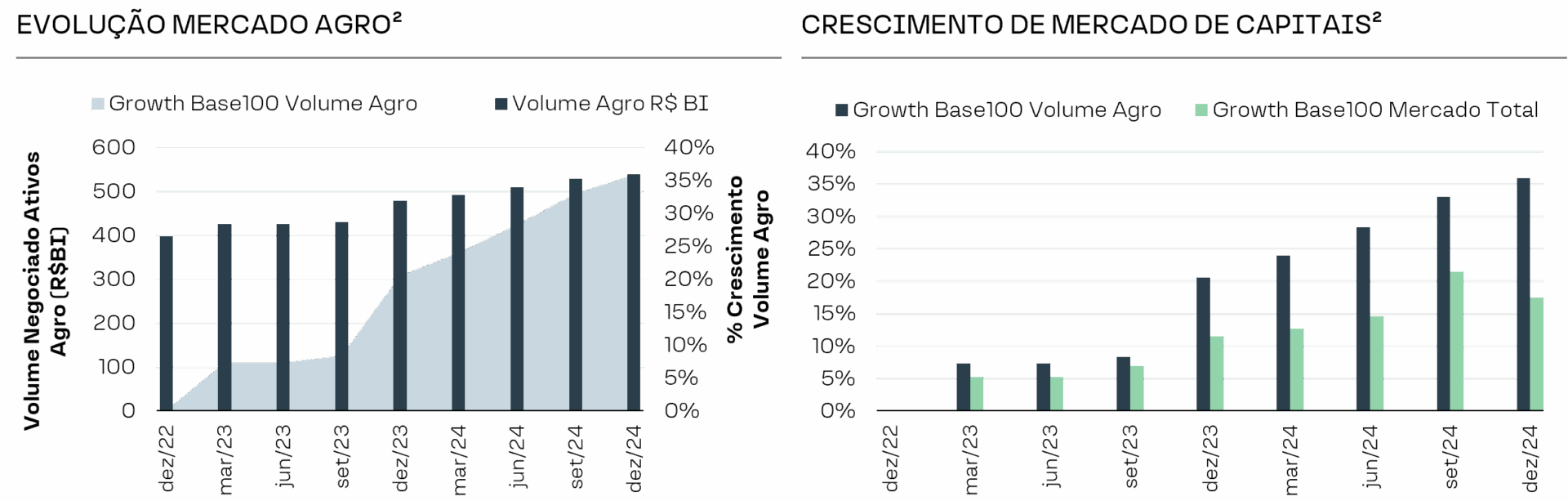

Esse potencial e atratividade são demonstrados também pelo crescente volume financeiro que o agronegócio ocupa dentro do mercado de capitais brasileiro, ganhando participação de mercado consistentemente ao longo dos anos.

Conforme exposto abaixo, o agronegócio cresceu 35% em volume financeiro entre 2022 e 2024 (vs. 17% para o total do mercado de capitais), atingindo mais de R$ 500 bilhões.

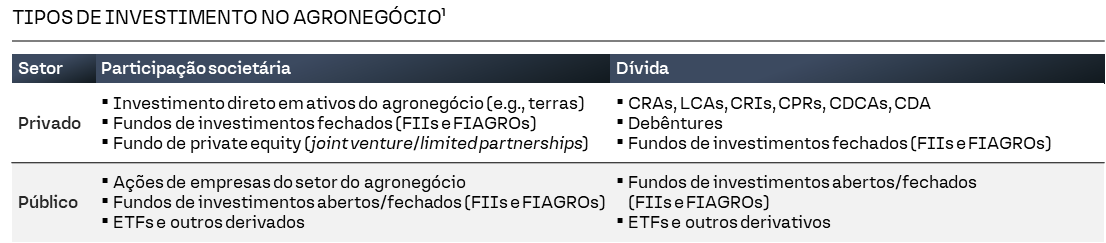

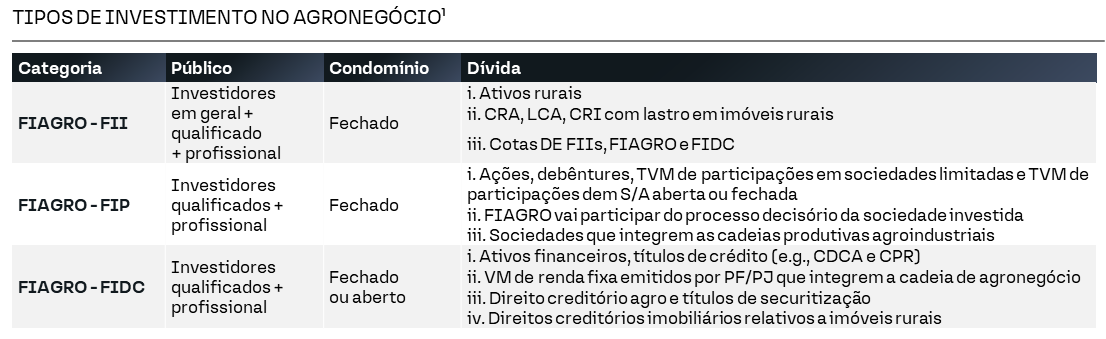

Atualmente é possível investir no agronegócio no setor público e privado via instrumentos de equity (participação societária) ou dívida, com os FIAGROs alavancando o financiamento do setor de forma eficiente e sendo divididos em três tipos principais: i) FIAGRO-FII; ii) FIAGRO-FIP; e iii) FIAGRO (FIDC). Abaixo detalhamos os tipos de FIAGROs e os ativos centrais de cada tipo de veículo.

Dos três tipos existentes, os FIAGROs-FIIs ganharam maior tração em número de fundos nos últimos anos dada sua similaridade com os fundos imobiliários de renda. Além desses tipos, a Resolução CVM nº 214 introduziu mais uma modalidade: o “FIAGRO Multimercado”, que será abordado mais à frente no relatório.

A trajetória inicial dos FIAGROs no Brasil foi marcada por uma forte concentração em instrumentos de crédito e operações estruturadas de dívida, principalmente CRAs (Certificados de Recebíveis do Agronegócio) indexados ao CDI, com o intuito de replicar o veículo de fundos imobiliários (FIIs) com rendimento recorrente criados dentro do setor imobiliário.

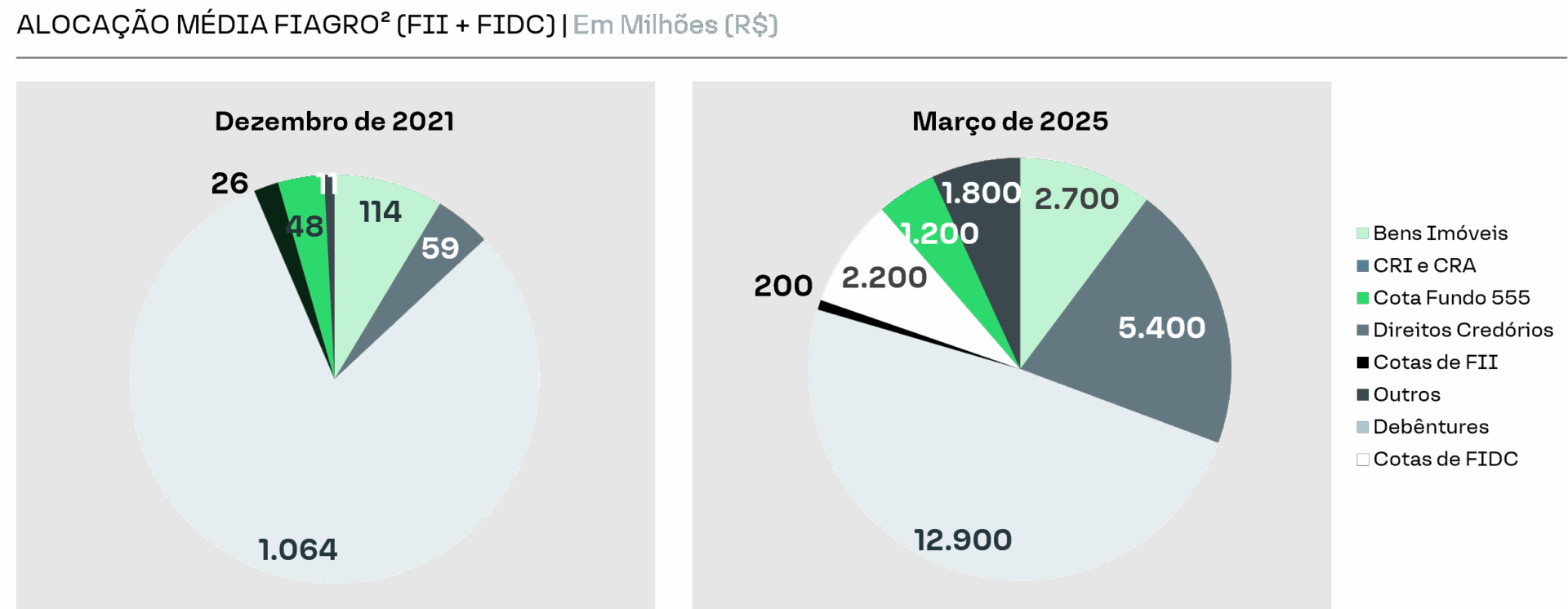

Na nossa visão, outros fatores impulsionaram essa tendência como: i) familiaridade dos investidores institucionais com ativos de renda fixa; ii) apelo da isenção fiscal; e iii) demanda latente por funding de curto e médio prazo dos produtores rurais e outros participantes do setor agroindustrial. Conforme ilustramos abaixo, 84% da alocação dos FIAGROs estava concentrada em ativos de CRI/CRA e Direitos Creditórios em 2021. Apesar da evolução nos últimos anos, a alocação em ativos reais/bens imóveis hoje representa apenas 10% do total.

1.2. Ativos financeiros e os mercados de FIAGROs listados

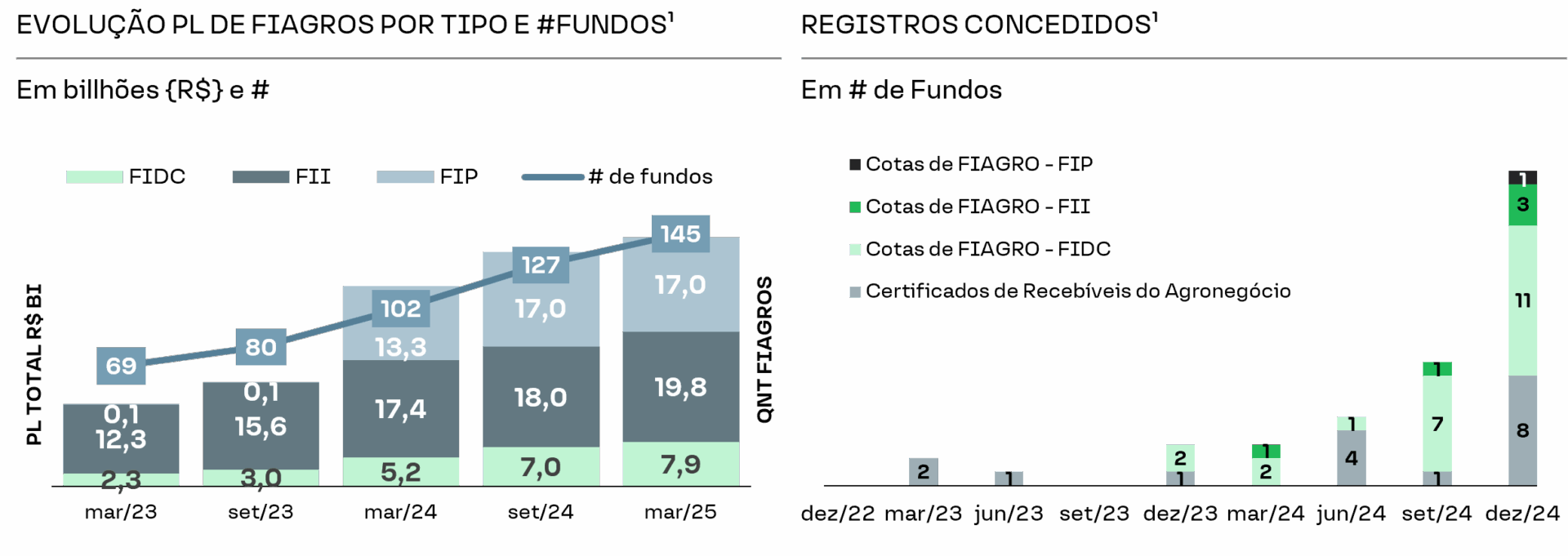

O mercado de FIAGROs teve crescimento exponencial desde 2011, dobrando a quantidade de fundos e triplicando o patrimônio em apenas dois anos. A indústria alcançou a marca de 145 fundos e PL de R$ 44,7 bi em março de 2025, representando um CAGR de 160% desde dezembro de 2021. Abaixo podemos ver que, apesar do crescimento forte dos últimos anos, ainda há um alto volume de registros concedidos para novos fundos, indicando que a indústria possui espaço para expansão. Isso mostra a resiliência da indústria, apesar de reconhecermos as turbulências pelas quais os FIAGROs focados em crédito passaram recentemente.

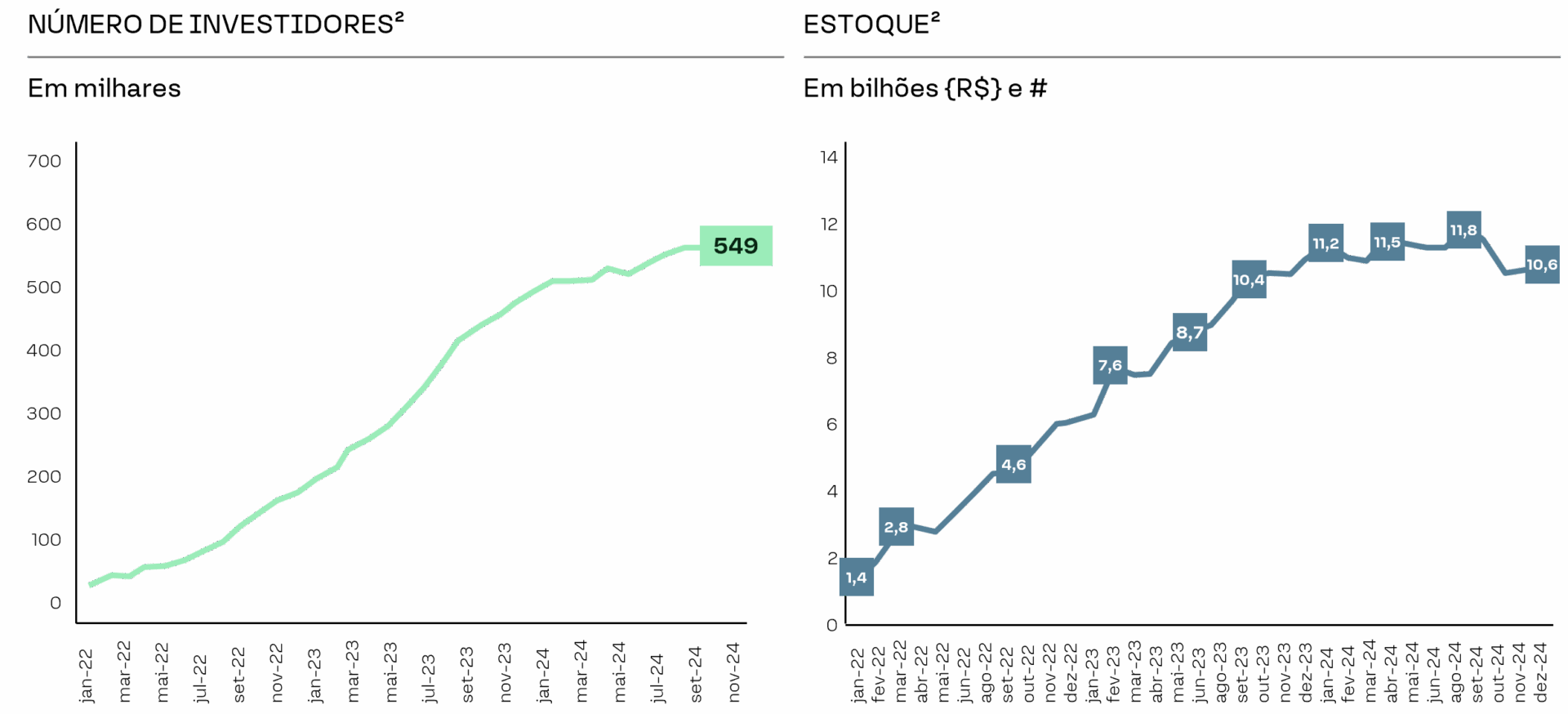

No segmento de FIAGROs listados, o número de investimentos também expandiu fortemente desde a criação do veículo. Apesar de ainda o veículo possuir menor penetração nos investidores quando comparado ao tradicional fundo imobiliário (FII), o número de investidores em FIAGROs listados totaliza 549 mil, com o estoque da indústria totalizando R$ 10,6 bilhões (ou crescimento de 93,6% ao ano desde 2022). Como referência, a indústria de fundos imobiliários listados (FIIs) possui cerca de 3 milhões de investidores e R$ 365 bi em estoque.

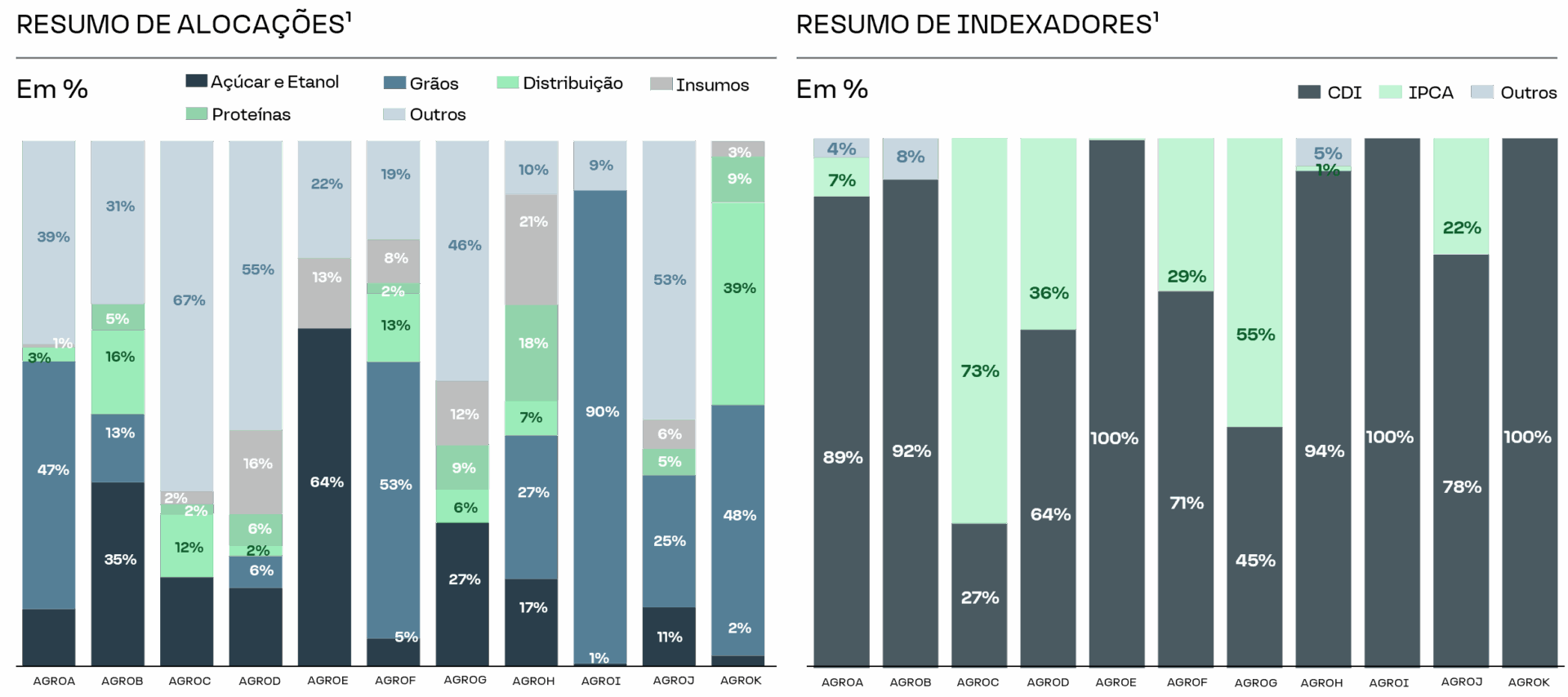

Em termos de exposição setorial, as principais alocações dos FIAGROs listados estão em grãos e açúcar & etanol. Isso reflete a natureza do agro brasileiro, dado que o país atualmente é o maior exportador de açúcar e um dos maiores exportadores de commodities agrícolas no mundo. Além disso, as operações investidas pelos FIAGROs têm o CDI como principal indexador, em grande parte explicado pelo foco do veículo em investidores gerais e qualificados que tendem a preferir a indexação dos seus investimentos em CDI vis-à-vis o IPCA.

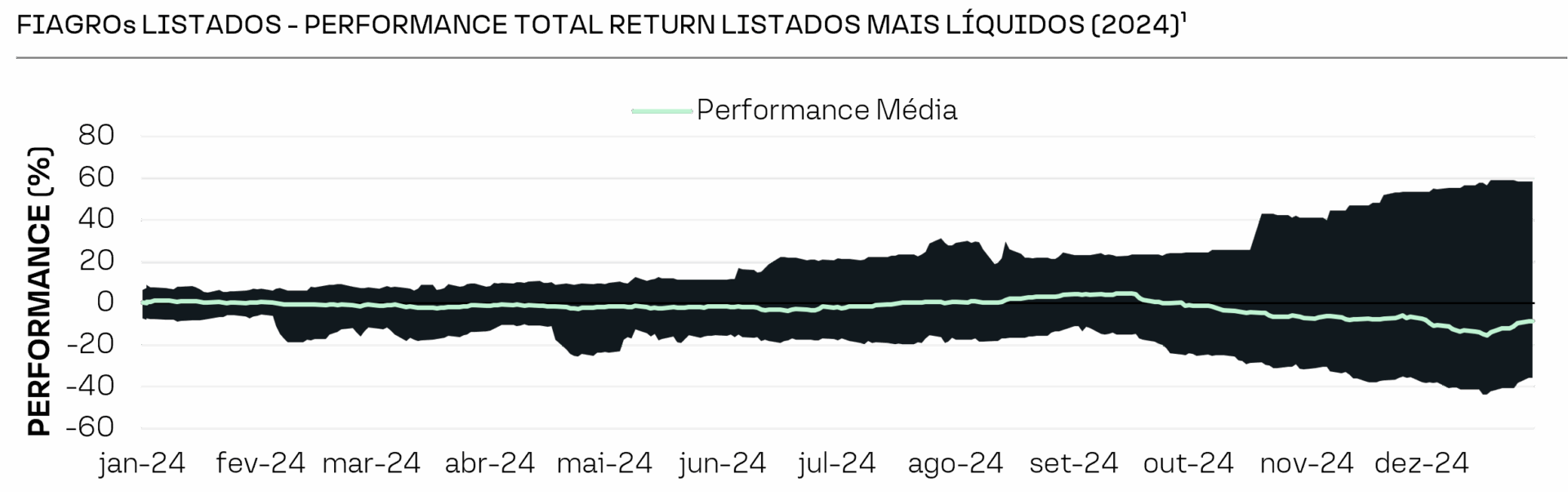

Por fim, a indústria de FIAGROs listados apresentou grande dispersão de retornos. Os retornos dos FIAGROs listados apresentaram uma alta dispersão ao longo de 2024, explicado em parte pelo cenário de volatilidade de juros, mas também pelo fato de que a piora no cenário macro afetou diretamente a capacidade de pagamento dos produtores rurais nos veículos com foco em crédito. Além disso, a queda nos preços das commodities e um ambiente regulatório que permitiu a postergação de obrigações também impactaram essa dinâmica. Apesar do agronegócio ser resiliente, diversas variáveis podem afetar a produtividade do produtor rural, e consequentemente, sua capacidade de repagamento. Isso fez ~55% dos FIAGROs listados negociarem com mais de 20% de desconto vs. valor patrimonial, apesar de entregarem yields ~16%.

1.3. A diferença entre os FIAGROs de papel e tijolo (Crédito x Equity)

No universo dos fundos imobiliários (FIIs) existem dois principais tipos de fundos: fundos de papel (crédito, focados em recebíveis e títulos lastreados em imóveis) e fundos de tijolo (equities, que investem diretamente com imóveis físicos). Embora ambos são feitos via o mesmo veículo, é importante destacar que apresentam riscos e características diferentes entre si. Paralelamente, o conceito pode ser aplicado aos veículos de FIAGROs, conforme demonstramos abaixo.

- FIAGROs de papel (crédito): são focados em recebíveis e títulos lastreados no agro. Oferecem fluxos previsíveis e menor volatilidade, mas expõem o investidor à saúde financeira do devedor e à capacidade de execução das garantias.

- FIAGROs de terra (equity): operam de maneira mais próxima aos fundos de tijolo no mercado imobiliário, com foco na aquisição e gestão de propriedades rurais. Nesses casos, o lastro é o próprio ativo físico (terra). O valor da fazenda e seu potencial produtivo tornam‑se centrais; por isso, é necessária uma avaliação técnica detalhada da propriedade para estimar o valor real e o potencial de valorização.

Embora os FIAGROs de equity façam o investimento direto nos ativos, ambos os tipos de FIAGROs devem levar em consideração o valor das fazendas dado a estrutura de garantias e lastro em ativos reais. Na nossa visão, quando o foco da operação é o crédito, deve‑se levar em consideração a sinergia/conflito entre a área técnica do fundo (responsável pela avaliação das propriedades) e a área de crédito. Afinal, o lastro do crédito é a terra, e essa deve ser adequadamente avaliada quanto ao seu valor real e ao seu potencial produtivo.

Assim como no mercado de FIIs, a diversificação entre fundos de papel e tijolo se torna essencial. Dado que a maior parte dos FIAGROs ainda se concentra apenas em crédito (“papel”), acreditamos que os investidores podem ficar mais expostos aos riscos macroeconômicos, como variações nas taxas de juros. Esse risco é similar ao observado nos fundos imobiliários (FIIs), nos quais a diversificação entre fundos de papel e fundos de tijolo é essencial para equilibrar a carteira de investimentos do investidor.

Na nossa opinião, isso também vale para os FIAGROs: um portfólio equilibrado precisa combinar tanto crédito quanto ativos físicos (terra) para proporcionar uma verdadeira diversificação. Esse é outro motivo pelo qual acreditamos que os “FIAGROs de tijolo” deveriam ganhar relevância ao longo dos próximos anos.

1.4. Os desafios dos FIAGROs de sale and lease back de terras

Nos últimos anos, uma parte dos FIAGROs lançados no mercado de capitais tem se baseado em uma tese consolidada no setor imobiliário urbano e que agora está sendo adaptada para o agronegócio: o mecanismo de Sale and Lease Back (SLB), ou “vender e alugar de volta”, em português.

Um dos principais desafios dos FIAGROs estruturados como Sale and Leaseback (SLB) é o descompasso entre o fluxo de caixa gerado pelo produtor rural e as obrigações financeiras do fundo — como juros, correção e amortização. No mercado de capitais, essas obrigações seguem a lógica da renda fixa, com pagamentos periódicos e previsíveis. Já o fluxo de caixa do produtor depende da comercialização de commodities, cuja natureza é de renda variável, sujeita à volatilidade de preços. Essa diferença estrutural pode gerar tensões financeiras, especialmente em cenários de queda de preços ou instabilidade de mercado. Por isso, é fundamental que a estratégia de SLB inclua uma avaliação precisa da terra envolvida na operação. Mesmo em momentos de estresse, a liquidez e o valor do ativo fundiário são essenciais para preservar a segurança da estrutura e garantir a viabilidade do investimento.

1.5. O futuro do mercado e o que esperar dos FIAGROs

O mercado de FIAGROs, especialmente quando falamos nos veículos listados, é relativamente novo e ainda está em fase de amadurecimento. A evolução do segmento passa pela incorporação de diferentes estratégias, conforme exemplificamos acima: i) FIAGROs de crédito (ou papel); ii) FIAGROs de terra (equity); e iii) FIAGROs de SLB (vender a terra e alugar de volta).

Os FIAGROs focados em terra (equity), que se dedicam exclusivamente à compra de propriedades rurais, sem recorrer ao modelo de SLB, estão ganhando relevância no mercado. Na nossa visão, estruturas de participação direta no capital (ou mesmo na posse de terras) podem gerar retornos no longo prazo ao transformar e operar as propriedades, seja com arrendamento ou com a venda das terras no período de desinvestimento.

Além disso, acreditamos que tendem a estar mais bem alinhadas aos ciclos de valorização do setor e menos suscetíveis ao risco de crédito e a eventuais renegociações forçadas. Em cenários de estresse, o investidor de terra participa diretamente da geração de valor do ativo subjacente, o que pode conferir maior resiliência frente a alterações negativas do perfil de crédito das contrapartes. A natureza do veículo torna-se diferente para o investidor, no sentido de que o FIAGRO passa a ser focado numa tese de ganho de capital e não de dividendos.

A transição, de um mercado inicialmente ancorado em crédito para um espectro mais amplo de soluções, incluindo terra, representa não só uma diversificação natural, mas também uma evolução saudável da indústria. Entretanto, mesmo em um setor promissor como o agronegócio, esse modelo de investimento envolve riscos, e a seleção de gestores competentes é crucial, assim como ocorre nos fundos imobiliários de “tijolo” e “papel”. A seguir falamos sobre a resolução CVM nº 214, norma que deve impulsionar os FIAGROs de “tijolo”

1.6. A Resolução CVM nº 214 e o Surgimento dos “FIAGROs Multimercado”

A introdução do conceito de “FIAGRO Multimercado” transformou o cenário regulatório dos fundos de investimento no agronegócio. A Resolução nº 214, de 30 de setembro de 2024 – um dos anexos da Resolução CVM 175 – trouxe normas definitivas para os FIAGROs, que desde julho de 2021 operavam sob uma regulação experimental e provisória. A nova resolução traz estabilidade regulatória para o veículo de FIAGRO, tornando-o muito mais flexível na alocação de capital.

O ambiente transitório da indústria de FIAGROs gerava insegurança regulatória, levando o mercado a adotar posturas mais conservadoras na estruturação dos fundos. Com a nova regulamentação, o cenário agora muda significativamente. Ao estabelecer regras claras e expandir o escopo de atuação dos FIAGROs, a Resolução nº 214 amplia a segurança jurídica, incentiva o investimento no produto e permite o desenvolvimento de estruturas mais flexíveis e inovadoras. Esse avanço representa um passo fundamental para o crescimento sustentável e a consolidação da indústria, na nossa opinião. Abaixo, listamos três pontos principais que a nova resolução traz, e que são diretamente relacionados a nossa tese de que os FIAGROs de equity (ou tijolo) devem continuar ganhando participação na indústria como um todo.

Na nossa visão, existem quatro grandes desafios na tese de terras degradadas, a serem exploradas nesse capítulo, que reforçam porque consideramos esse segmento interessante:

- i) queda acentuada de produtividade;

ii) segurança alimentar comprometida;

iii) altas emissões de GEE (Gases de Efeito Estufa);

iv) aumento dos custos operacionais e de recuperação.

A seguir detalhamos as terras destinadas a pastagens no território brasileiro, e os motivos pelos quais esse desafio é relevante atualmente no Brasil.

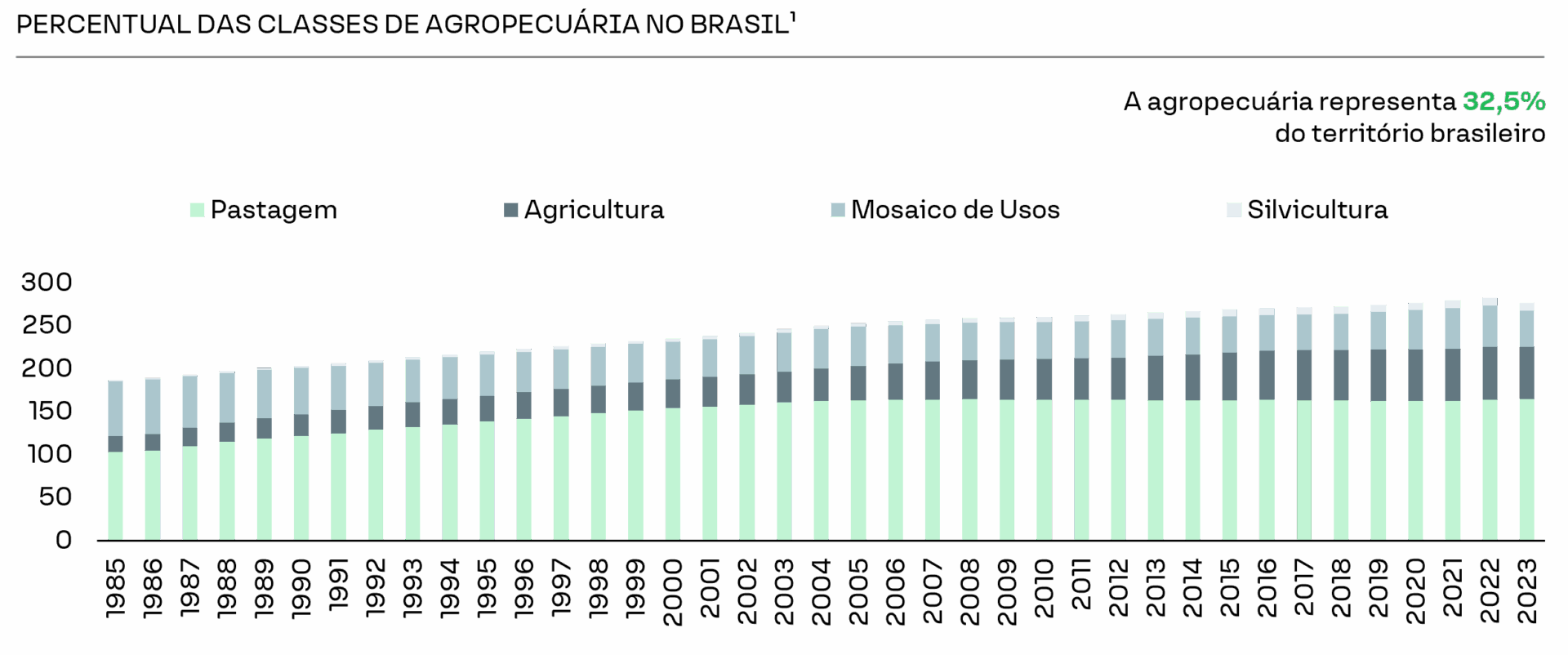

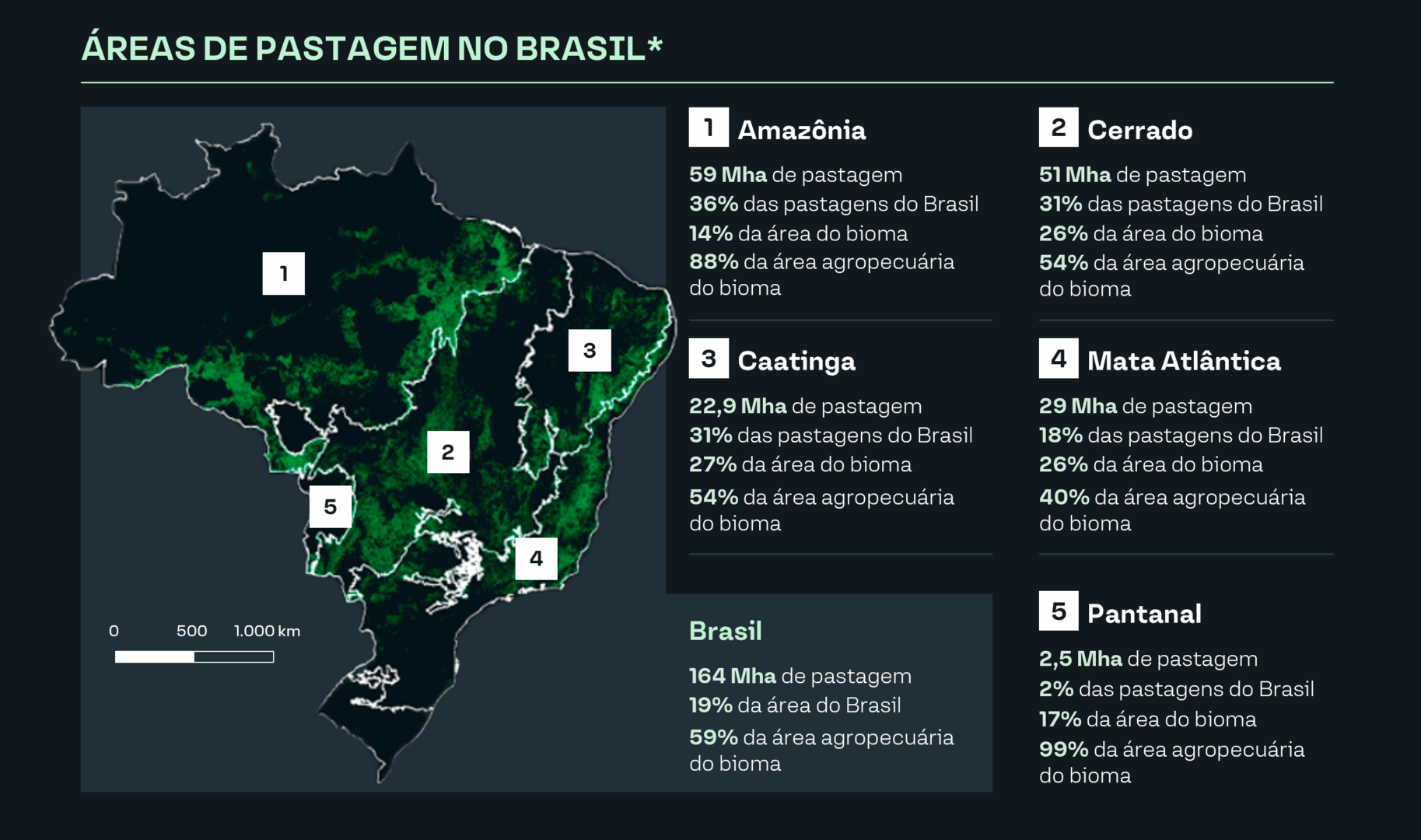

O Brasil impressiona pela extensão do território ocupado pela agropecuária: cerca de 1 em cada 3 hectares nacionais são dedicados ao setor. Dentro desse território agro, as pastagens (terras destinadas ao gado) se destacam com 164,57 Mha (59,48% da área agropecuária). Esses ~164 milhões de hectares de pastagens estão distribuídos por diferentes biomas – Cerrado, Amazônia, Mata Atlântica, Caatinga e Pampa – cada qual com características únicas que influenciam diretamente a produtividade e as condições gerais das pastagens.

Os mapas e gráficos abaixo detalham a localização e o percentual de pastagens em cada bioma, além de apresentar a evolução do percentual das classes da agropecuária no território brasileiro.

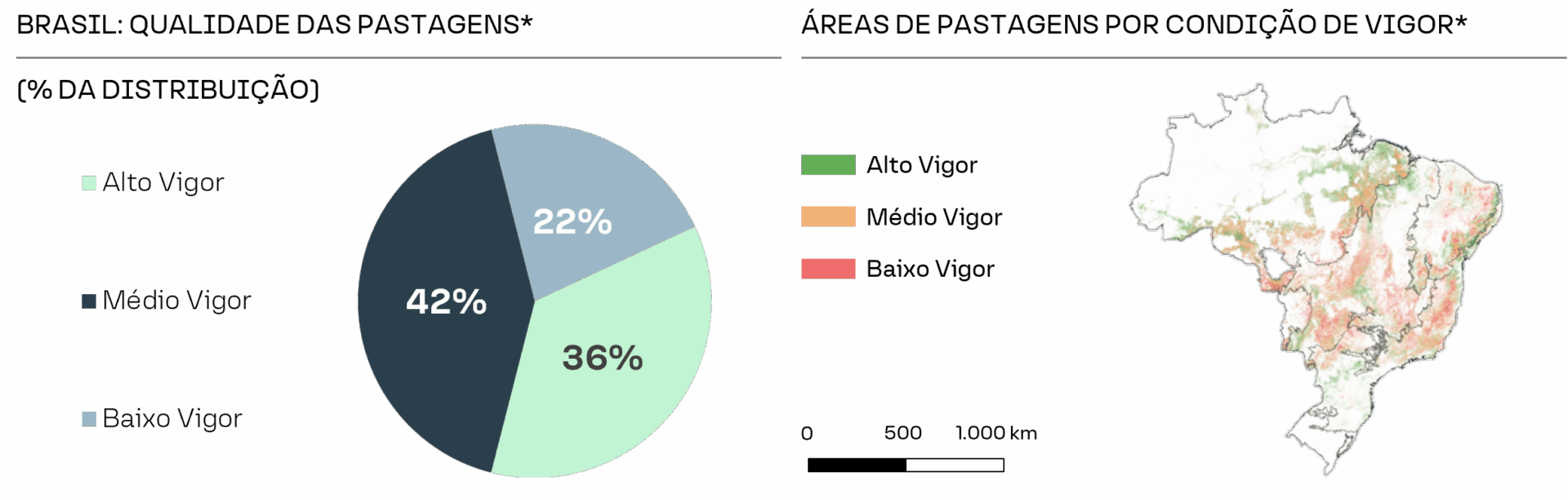

O Brasil convive com níveis preocupantes de degradação das pastagens. Estima‑se que mais de 100 milhões de hectares, ou mais de 60% do total, apresentem algum grau de degradação – área maior que o território da França e do Japão juntos . Essa perda de vigor é visível nas imagens de satélite e nos indicadores econômicos e produtivos do setor, conforme exposto abaixo.

A degradação das pastagens implica em múltiplos efeitos negativos. A degradação resulta em queda na produtividade, aumento dos custos operacionais e redução da rentabilidade das atividades rurais. Além disso, a intensidade da degradação não é homogênea. Biomas como Cerrado e regiões do Norte convivem com faixas expressivas de pastagens degradadas, enquanto estados como Mato Grosso, Minas Gerais, Bahia e Mato Grosso do Sul se destacam pelo volume absoluto de hectares comprometidos. De acordo com a MapBiomas, 78% das pastagens brasileiras são consideradas de baixo-médio vigor (i.e., vigor refere-se à capacidade do solo de sustentar o crescimento vigoroso das plantas).

Gado e capim são intrusos no território brasileiro. Cabe ressaltar que tanto o gado bovino quanto as principais espécies de capim utilizadas não são nativos do Brasil — foram introduzidos ao longo da história da colonização e da expansão agropecuária. Essa condição de espécies exóticas reforça o caráter intrusivo do sistema, ampliando a pressão sobre os biomas e contribuindo para acelerar processos de degradação quando não manejados de forma adequada.

Definição e Principais Causas da Degradação de Pastagens

Definição técnica: uma pastagem degradada é aquela cuja capacidade produtiva é significativamente inferior ao seu potencial ideal.

Práticas pouco eficientes: a degradação decorre, em parte, da adoção de práticas pouco eficientes de manejo: excesso de animais por hectare, ausência de rotação de pastagens, preparo inadequado do solo, baixo investimento em fertilização e genética e uso recorrente de sementes de qualidade inferior.

A degradação se traduz em uma queda acentuada de produtividade das pastagens. Ao perder vigor, o pasto cai em lotação e ganho de peso por hectare; ao mesmo tempo, o solo perde estrutura, matéria orgânica e fertilidade, o que encarece e atrasa qualquer conversão futura para lavoura. O resultado é menos carne/leite por área, menor potencial agrícola e margens comprimidas.

Menor produção de carne ou leite por hectare, pois a oferta de forragem cai e os animais deixam de converter alimento em peso de forma eficiente.

Necessidade de expansão de áreas para manter a produção, pressionando o uso da terra e competindo com outros cultivos.

Na Lavoura, o solo vira gargalo (menor vigor, compactação e drenagem ruim), com janelas de plantio encurtadas e maior risco para a segunda safra.

Mais insumos e operações por hectare (corretivos/fertilizantes, replantios e passadas mecânicas), elevando o custo e adiando a viabilidade da conversão.

A degradação prolongada das pastagens deteriora as propriedades físicas e químicas do solo, tornando sua conversão para lavoura cara e trabalhosa. Quanto mais tempo o pasto permanece degradado, mais profundas são as alterações no solo: a cobertura vegetal se perde, a matéria orgânica é reduzida e a fertilidade diminui. Corrigir esse quadro exige calagem, gessagem e fosfatagem, subsolagem para descompactar, controle de pragas e culturas de cobertura – práticas custosas que demandam paciência, pois a plena recuperação da fertilidade pode levar de dois a três anos. Áreas severamente degradadas exigem mais insumos e operações, e as primeiras safras tendem a ter produtividade menor até que o solo se estabilize.

Outra evidência do subaproveitamento dos recursos é que 90% das operações pecuárias brasileiras subinvestem em tecnologia e manejo, fazendo com que novas pastagens percam produtividade de pastejo dentro de três a quatro anos. Sem rotação de pastagens, sem uso adequado de adubação e correção de solo e com pouca reposição de nutrientes, os campos hoje direcionados ao pasto tendem a degradar rapidamente.

A tabela a seguir resume valores típicos de produtividade em diferentes níveis de degradação e representa unidades animais por hectare (indicador de lotação), o ganho de peso vivo por hectare por ano (kg PV/ha/ano), e a produção de arrobas por hectare por ano (arroba/ha/ano). Conforme demonstrado abaixo, em condições sem degradação, a lotação e o ganho de peso por área são superiores aos observados em pastagens degradadas.

Pressão por Novas Áreas e Competição por Uso de Terra

A baixa produtividade das pastagens degradadas empurra a fronteira agrícola e intensifica a competição pelo uso da terra. Quando o pasto perde vigor e a produção por hectare cai, há uma tendência de abrir novas áreas para suprir a demanda por alimentos. Essa expansão se dá sobre biomas nativos, florestas e áreas de alta biodiversidade, elevando o desmatamento e os conflitos com conservação, áreas urbanas, infraestrutura e outras culturas. De acordo com a McKinsey cerca de ~95% e ~84% das pastagens e terras naturais na América Latina, respectivamente, são aptas a 3–5 culturas. Além disso ~90% do que tende a ser convertido até 2030 é apto para 3 ou mais culturas.

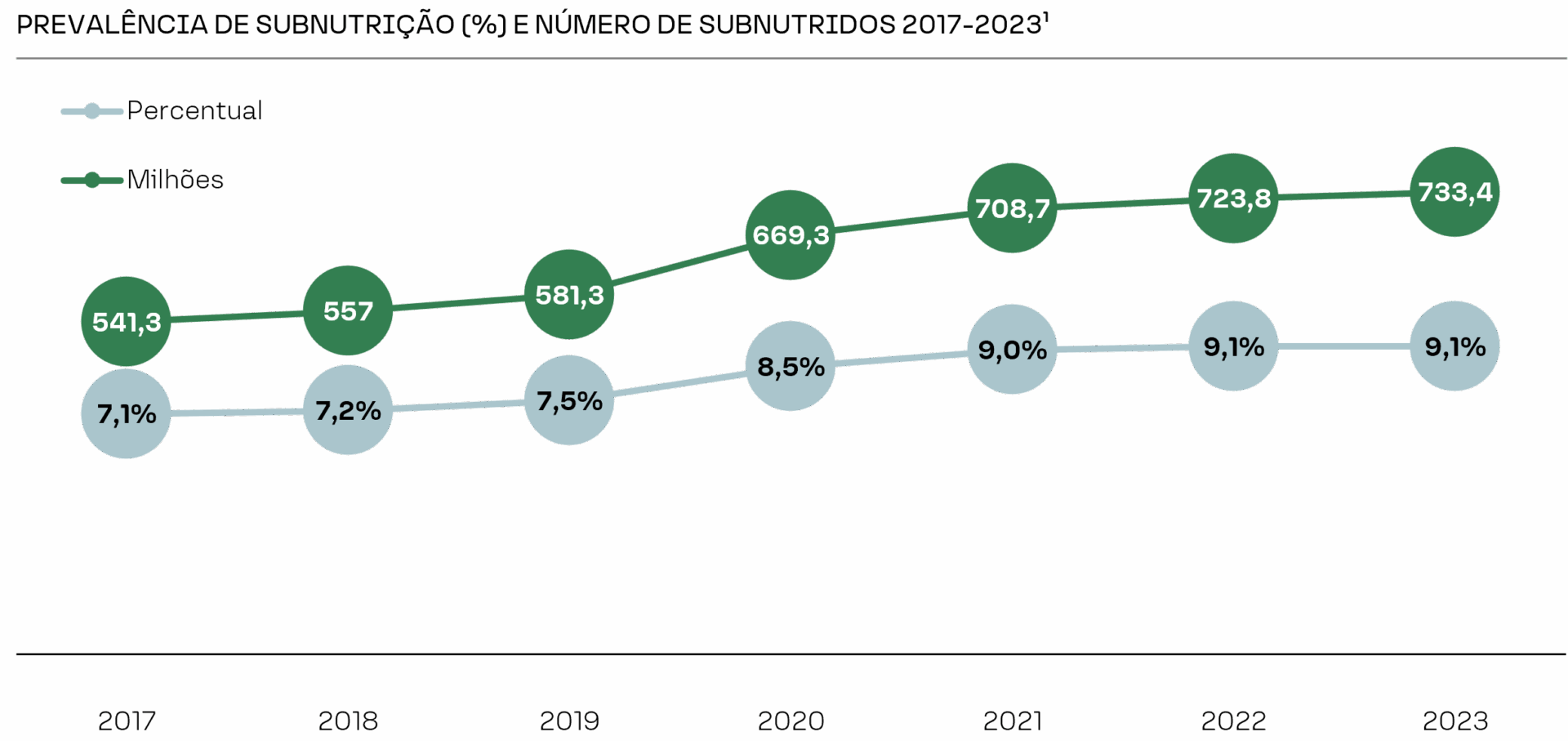

A demanda global por alimentos cresce mais rápido que a oferta, e o Brasil tem papel central nessa equação. Até 2050, a demanda global por alimentos deve aumentar cerca de 70%, impulsionada pelo crescimento populacional estimado em mais de 1,5 bilhão de pessoas. Entretanto, se as tendências atuais persistirem, até 2030 aproximadamente 582 milhões de pessoas ainda estarão em condição de subnutrição crônica, de acordo com a ONU.

O gráfico a seguir demonstra como a subnutrição global aumentou acentuadamente de 2019 a 2021 e persistiu no mesmo nível até 2023:

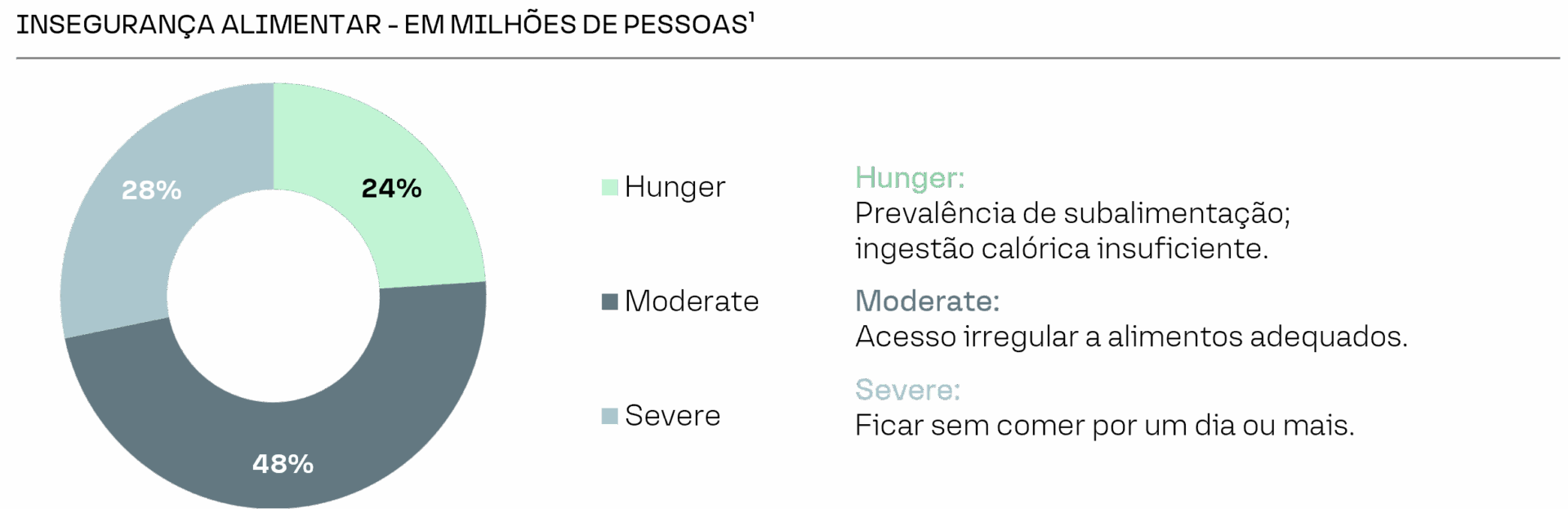

Em 2023, 733 milhões de pessoas enfrentaram a fome e 2,33 bilhões sofreram insegurança alimentar moderada ou grave. Dentre elas, mais de 864 milhões vivenciaram insegurança alimentar grave, passando um dia inteiro ou mais sem acesso a qualquer alimento¹.

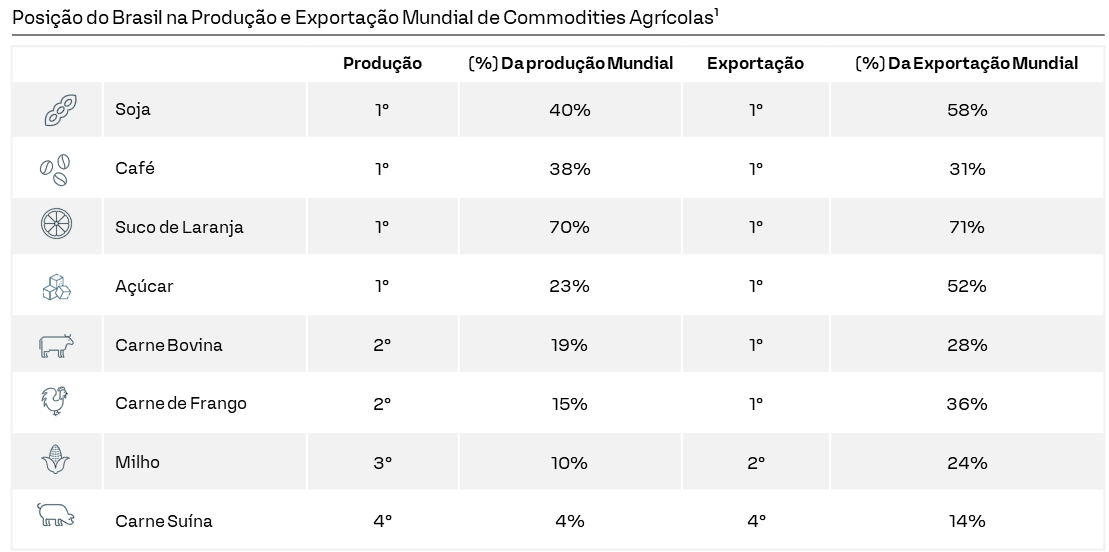

Nesse contexto, o Brasil é protagonista nos mercados internacionais de soja, milho, carnes bovina, suína e de frango, açúcar, café e suco de laranja, liderando ou figurando entre os maiores exportadores globais desses produtos – alimentando cerca de 1 bilhão de pessoas no mundo².

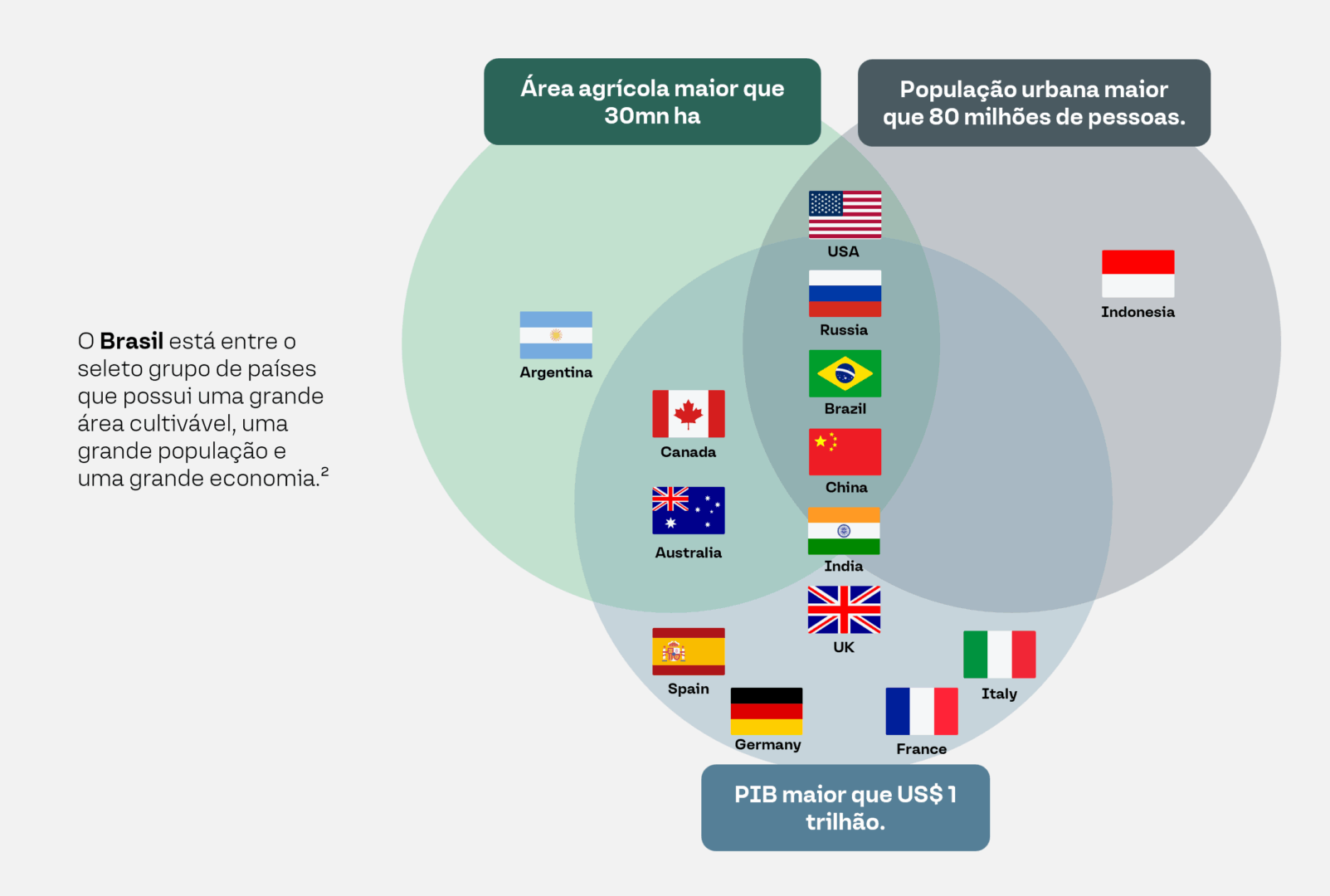

Essa relevância decorre da combinação rara da larga área cultivável, grande população e uma das maiores economias globais. Isso sugere que o país não apenas continuará a liderar como fornecedor global de produtos agrícolas, mas também é um dos poucos que possui o capital (humano e físico) para lidar com o crescimento populacional e a demanda por alimentos e outros produtos agrícolas.

A degradação das pastagens compromete a capacidade do Brasil de atender à demanda crescente por alimentos e proteínas, afetando tanto o abastecimento interno quanto as exportações. Como referência, a demanda por proteína animal brasileira deve crescer cerca de 35% nas próximas duas décadas e, 95% da carne bovina nacional é produzida em regime de pastagens, o que torna crucial a qualidade das pastagens para a produtividade.

A degradação das pastagens pressiona preços globais de proteínas e grãos. O enfraquecimento das pastagens e a degradação do solo aumentam os custos de produção e criam escassez relativa de áreas de qualidade, o que eleva os preços tanto da proteína animal quanto dos grãos. À medida que pecuária e agricultura competem por terras férteis – soja, milho e cana disputando espaço com rebanhos em busca de forragem – parte relevante dessa produção agrícola é, inclusive, destinada à alimentação animal, reforçando a interdependência entre lavouras e pecuária. Com isso, janelas de plantio/colheita são comprimidas, rotações de culturas são alteradas e a conversão de solos empobrecidos se torna mais cara. No agregado, pressiona preços e pode gerar instabilidade nas cadeias globais de abastecimento tanto de proteínas quanto de grãos, nas quais o Brasil é protagonista.

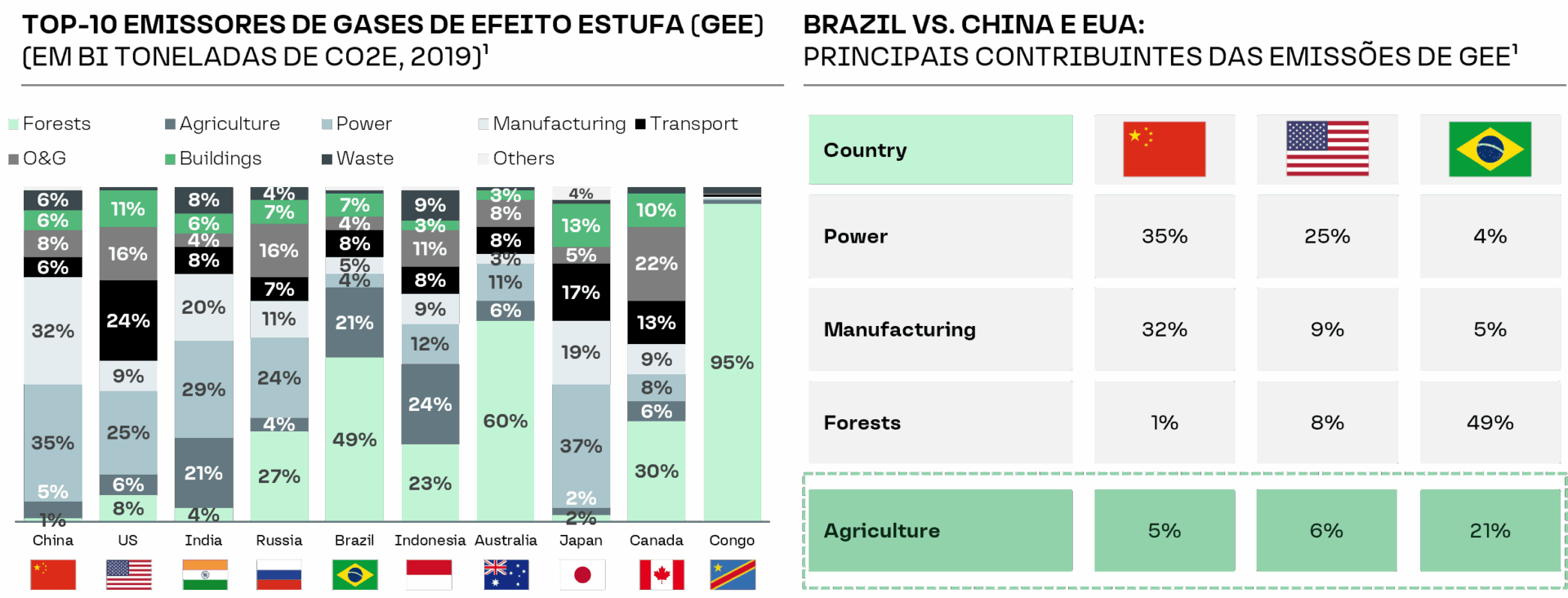

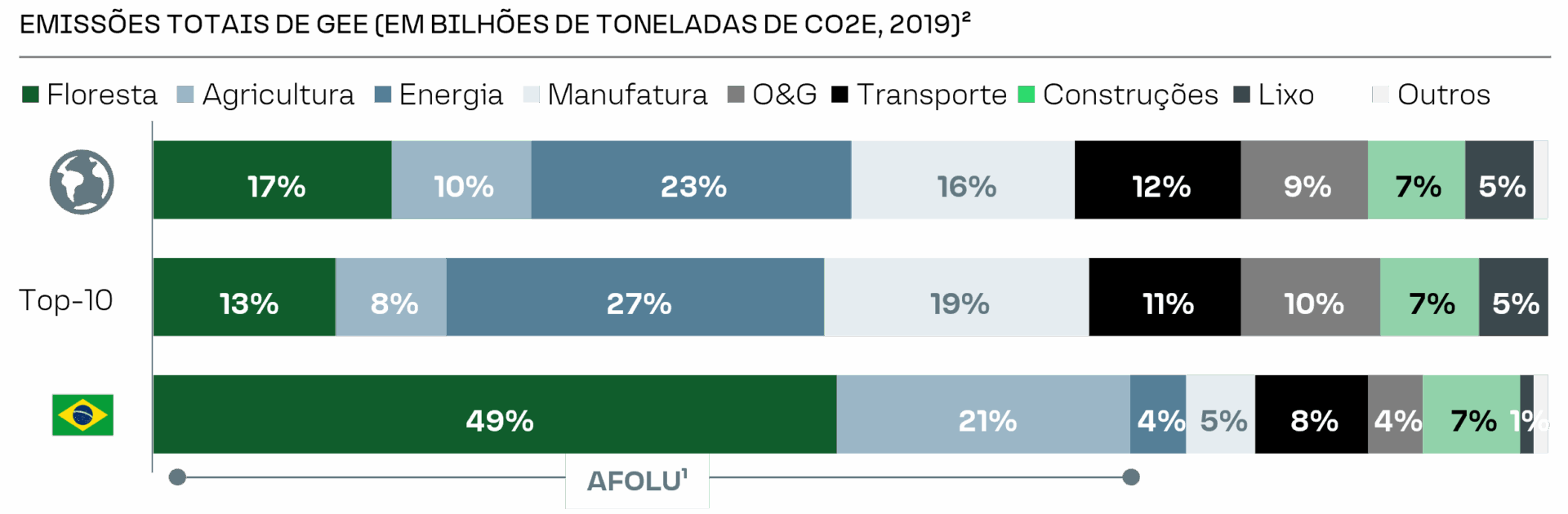

O Brasil atualmente é o 5º maior emissor de Gases de Efeito Estufa (GEE) e suas políticas climáticas estão aquém das metas globais de redução de emissões. Como referência, o agronegócio é responsável por cerca de 21% das emissões de GEE no Brasil. Em comparação, a participação do agro nas emissões de GEE é de 10% a nível global, enquanto na China e nos EUA representa 5% a 6%. As emissões classificadas como forests, correspondem a mudanças no uso da terra, desmatamento e queimadas. No Brasil, grande parte desse desmatamento decorre da expansão da agropecuária, o que, na prática, eleva ainda mais o peso real do setor nas emissões totais.

A maior contribuição do agronegócio brasileiro para as emissões de GEE decorre tanto do peso do setor na economia nacional em comparação ao cenário global quanto da relevância da pecuária, já que o Brasil figura entre os maiores exportadores de proteína animal. Nesse contexto, a fermentação entérica se destaca como a principal fonte de emissões, com o metano (CH₄) sendo o principal gás emitido. Cabe ressaltar, entretanto, que o Brasil possui uma matriz energética significativamente mais limpa do que a de outras grandes economias, o que reduz a participação relativa da energia nas emissões totais. Além disso, parte do carbono emitido ao longo da cadeia agropecuária acaba sendo recapturado em etapas da produção e da comercialização, seja por meio da fixação de carbono em lavouras e pastagens ou em processos associados ao manejo do solo.

Isto posto, as pastagens degradadas tendem a intensificar as emissões de gases de efeito estufa (GEE), seja por serem áreas voltadas à pecuária, com baixa eficiência, seja por não desempenharem o papel de áreas agrícolas que naturalmente capturam maior volume de carbono.

Além disso, em áreas hoje ocupadas por pasto degradado, fatores indiretos agravam o balanço de GEE:

Baixa eficiência produtiva: animais ganham menos peso no mesmo período, prolongando o ciclo de engorda e aumentando o CH₄ por quilo de carne ou litro de leite.

Perda de carbono do solo: a menor biomassa radicular e a redução da matéria orgânica resultam na liberação de CO₂ antes estocado.

Pressão por novas áreas: a baixa produtividade empurra a fronteira agrícola, muitas vezes via desmatamento – outro foco relevante de emissões.

Pastagens degradadas além de reduzir produtividade, elevam custos operacionais, comprimem a margem no curto prazo e exigem CAPEX crescente no médio prazo. O estágio de degradação e o bioma determinam a intensidade do pacote tecnológico e o ritmo de recuperação; além disso, para o produtor sem excedente de capital, a conversão para lavoura adiciona complexidade financeira e operacional pela necessidade de investimento inicial e tempo de maturação.

No dia a dia, a degradação eleva o custo operacional ao exigir mais insumos e suplementação. Com a queda da oferta de forragem, cresce o uso de suplementos para manter desempenho do rebanho; para plantio e conversão em lavoura, menor fertilidade e pior estrutura do solo pedem mais corretivos/fertilizantes, maiores taxas de semeadura/replantio e mais passadas mecânicas – elevando diesel e manutenção. Em ambos os casos, intensificam-se invasoras, pragas e doenças, ampliando gasto com defensivos e horas-máquina.

Quanto mais avançado o estágio de degradação, maior o CAPEX por hectare.

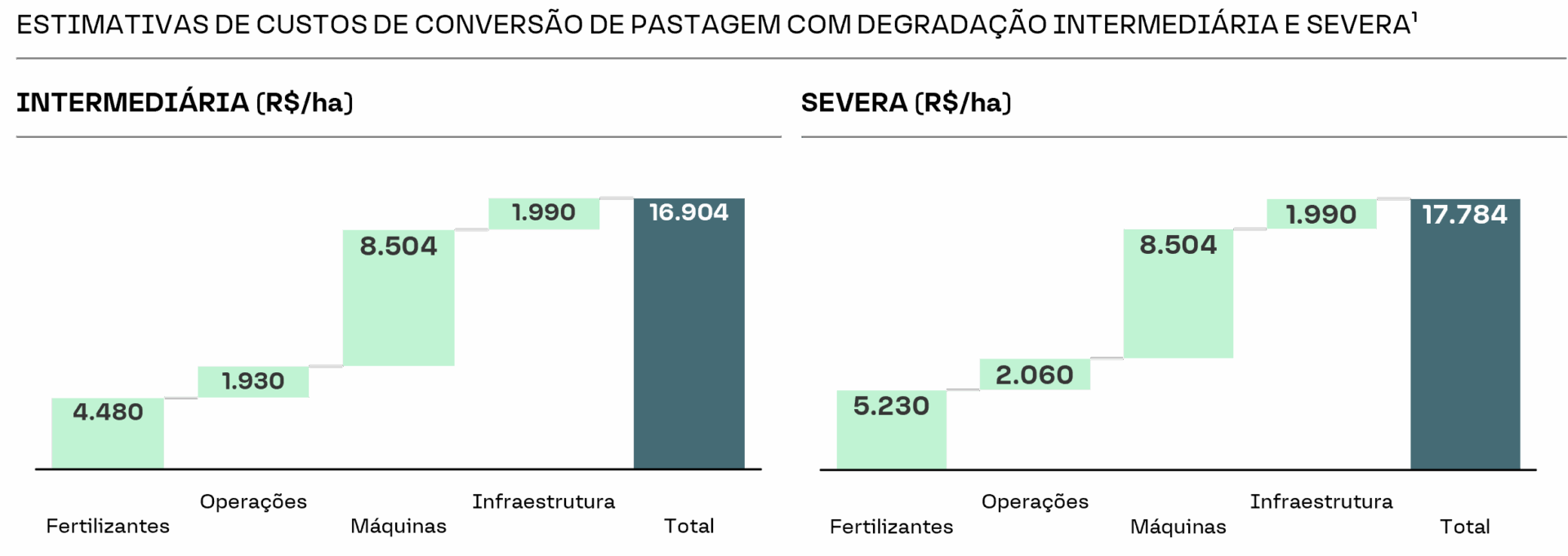

Em fases iniciais, bastam intervenções leves (ajuste de lotação, manejo e adubação moderada) para estancar a perda de vigor. Com a degradação avançada, aumentam pragas/invasoras – a conta e pacotes tecnológicos sobem: correção pesada de solo, replantio e manejo fitossanitário. Em ordens de grandeza, o MAPA (2023) reporta R$ 7–15 mil/ha, a depender da tecnologia e das condições locais, já o programa Reverte (Syngenta/Itaú BBA) estima ~R$ 16,9 mil/ha para pasto com degradação intermediária e, para degradação severa, 17,8 mil/ha.

Com margens já comprimidas, esses custos adicionais reduzem a rentabilidade da atividade e dificultam o acesso dos produtores de grãos a crédito para financiar a recuperação das áreas.

A conversão de pasto em lavoura demanda uma sequência de etapas complexas operacionalmente. O ciclo típico começa com diagnóstico físico-químico e biológico, seguido de calagem/gessagem, fosfatagem e adubação potássica e com micronutrientes. Após isso, vem então o preparo mecânico (gradagem/subsolagem e, quando necessário, destoca ou retirada de pedras), o manejo de daninhas e pragas e o uso de plantas de cobertura. Muitos produtores semeiam coberturas no 1º ano e entram com soja no 2º–3º. Em áreas arrendadas, a soja costuma entrar no 1º ano e as coberturas ficam para a entressafra, exigindo ainda máquinas, armazéns e assistência técnica.

Além dos atributos agronômicos, a logística também é um fator determinante para a viabilidade da conversão – tanto para escoar a produção quanto para receber insumos. Pastos muito afastados dos principais eixos agrícolas partem com desvantagem competitiva para implantar lavouras. Por isso, considera-se a distância até silos e armazéns, a qualidade da malha rodoviária e a proximidade de portos ou terminais ferroviários. A maior parte das pastagens com alto potencial de conversão está a até 100 km de estradas e centros de armazenamento – na prática, os planos priorizam a conversão de áreas degradadas próximas a polos agrícolas existentes, aproveitando a infraestrutura já disponível.

O ciclo de retorno também é longo, a produtividade plena costuma chegar após 2–3 safras e cobra capital de giro. A plena produtividade costuma aparecer apenas após 2–3 safras, quando o solo está estabilizado e a estrutura física recuperada. Nesse período, o produtor precisa de capital de giro para custear sementes, defensivos e mão de obra sem retorno imediato. Linhas de crédito específicas para conversão ainda representam parcela pequena do financiamento rural subsidiado e, com frequência, são descasadas do tempo de maturação do investimento.

A situação atual das pastagens degradadas, embora crítica, também representa uma oportunidade expressiva. A restauração de pastagens degradadas pode elevar de forma significativa a produção de carne e grãos, atender à demanda projetada até 2040 sem avançar sobre áreas nativas e, ao mesmo tempo, reduzir as emissões de GEE. Além de ampliar a produtividade pecuária, a recuperação dessas áreas permite a destinação delas ao cultivo de commodities agrícolas, fortalecendo a competitividade do agro brasileiro e expandindo as fontes de receita para o produtor.

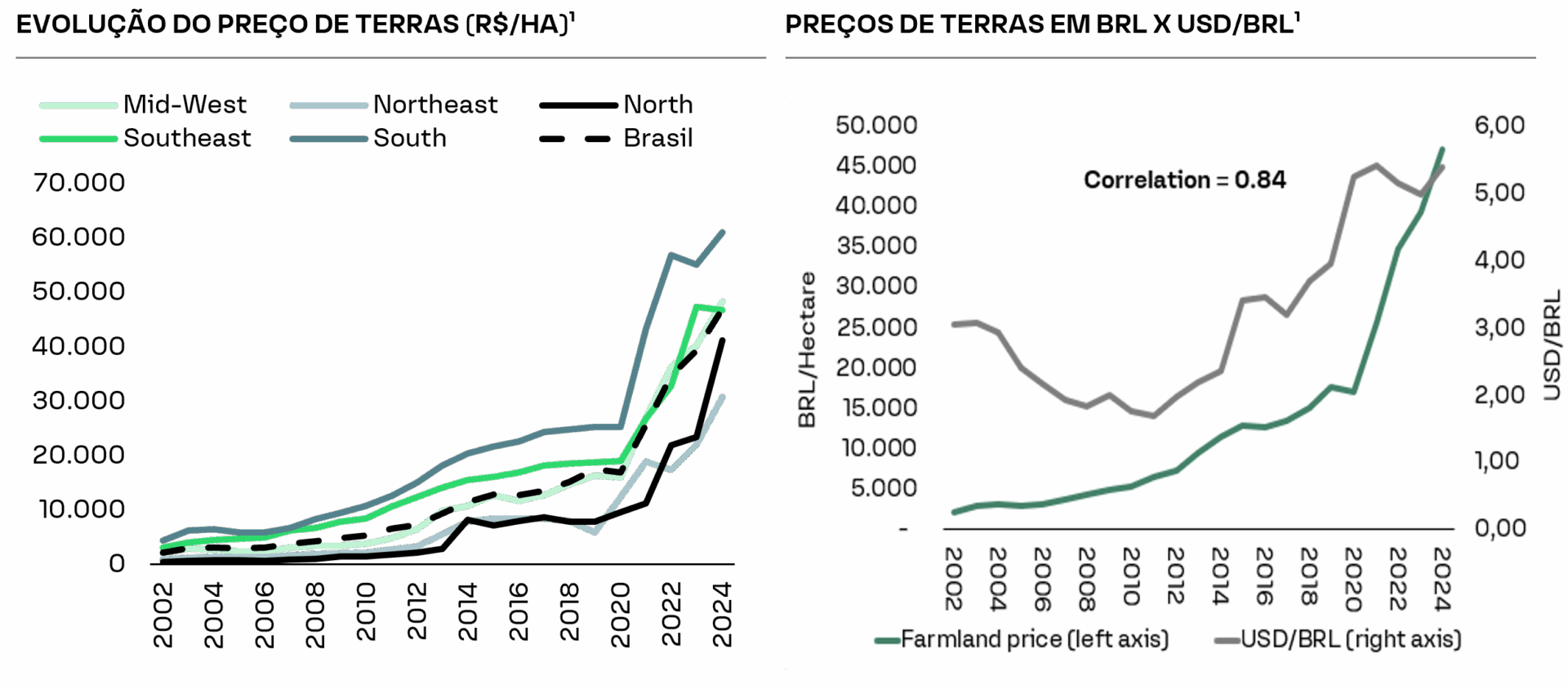

3.1. Valorização das Terras e Hedge Natural

A Terra agrícola é um ativo real que preserva valor, protege contra inflação e atua como hedge de câmbio frente ao dólar.

Proteção em períodos de instabilidade: é evidente a capacidade das terras agrícolas de preservar valor em períodos de instabilidade. Seus retornos são fortemente correlacionados com os das commodities, mas permanecem resilientes durante ciclos de queda devido à iliquidez do mercado. Assim, tornam-se um importante instrumento de proteção contra pressões inflacionárias.

Hedge natural: no Brasil, historicamente, as terras funcionam como um hedge natural frente à valorização do dólar sobre o real. Apesar de não oferecerem a mesma liquidez de outros ativos financeiros, as terras são bens tangíveis, de oferta restrita e alto valor intrínseco, apresentando ao longo do tempo uma trajetória relevante de valorização.

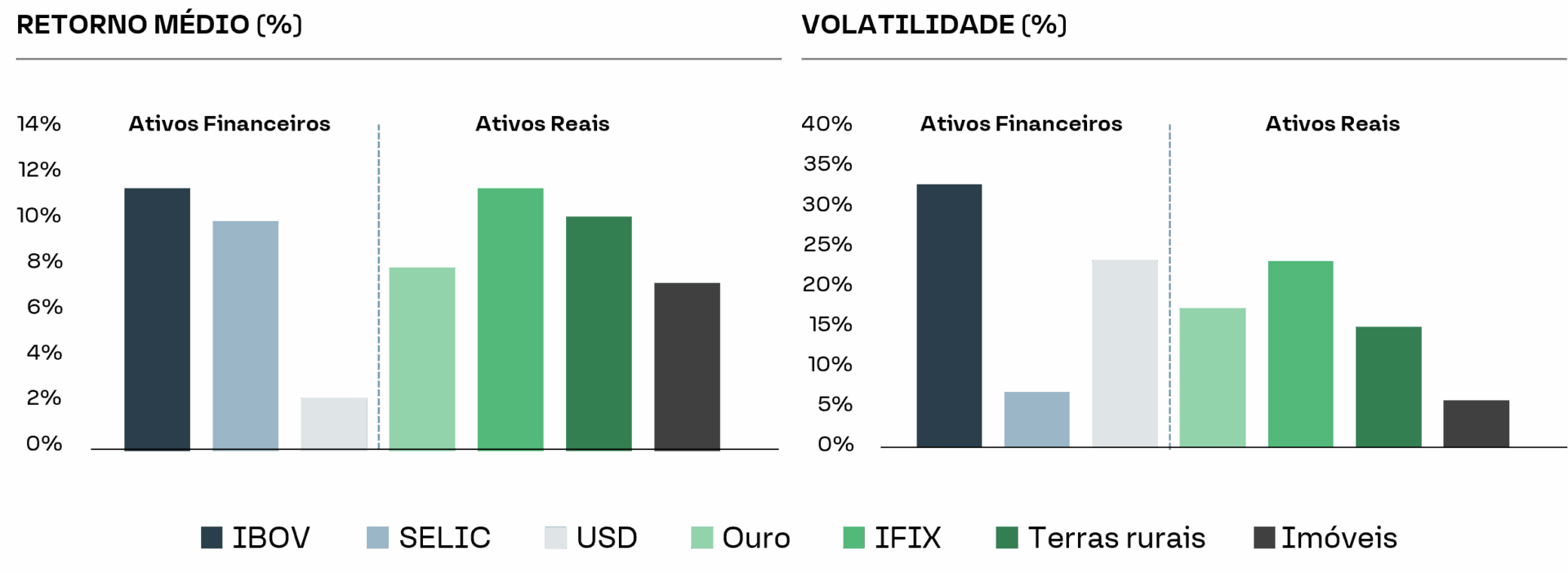

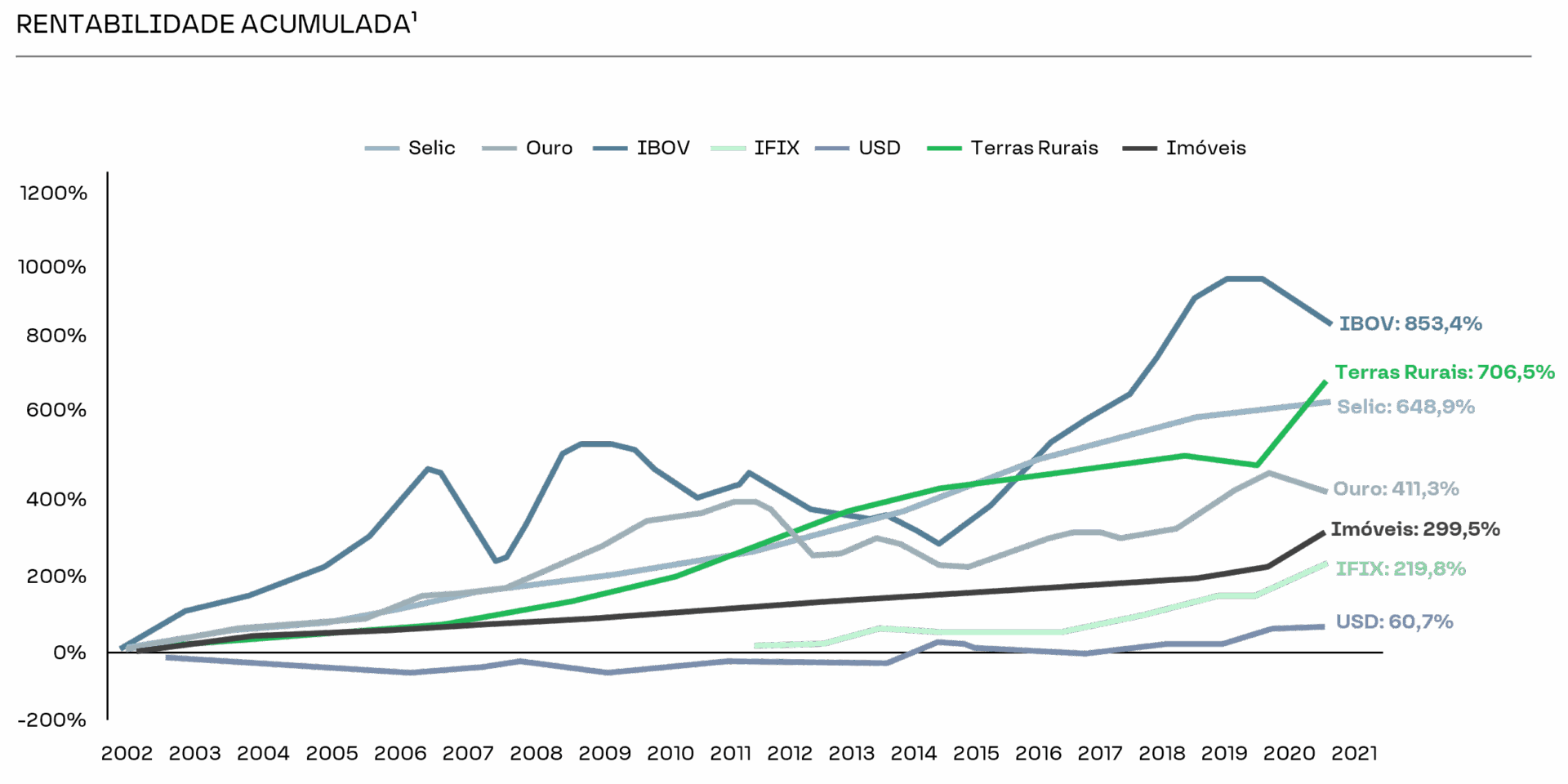

Retorno histórico dos principais ativos – Brasil¹

Ativos reais no Brasil combinam baixa volatilidade (próxima à Selic) com retornos de longo prazo que rivalizam a Bolsa e superam a renda fixa. A análise histórica dos diferentes tipos de ativo demonstra que os ativos reais (principalmente imóveis residenciais e rurais) no Brasil apresentam ao longo dos últimos 20 anos uma volatilidade muito mais baixa comparada a outras classes de ativos, como ações, moedas, IFIX (índice dos fundos imobiliários listados). Em contrapartida, seus retornos médios no mesmos períodos foram de 3 a 4 vezes o retorno de ativos de renda fixa, com destaque para terras rurais que apresentaram ganhos equivalentes ao do índice Bovespa, tendo como média um CAGR de 11%.

Ainda analisando os ativos anteriores, o maior retorno em um horizonte de 20 anos foi obtido pelo IBOVESPA (IBOV). Contudo, sua trajetória foi marcada por uma volatilidade significativamente mais elevada em comparação aos ativos reais – que superaram o IBOV na relação risco-retorno. Além disso, a terra agrícola é frequentemente comparada ao ouro como reserva de valor, dado seu caráter tangível, escassez e capacidade de preservação de capital. A diferença fundamental está no fato de que, enquanto o ouro atua apenas como proteção passiva, a terra gera rendimento recorrente por meio da produção agrícola, combinando valorização patrimonial com fluxo de renda.

3.2. Conversão aumenta a produtividade e atende à demanda global

Converter e regenerar pastagens degradadas aumenta a produtividade e atende à demanda global sem abrir novas áreas. Segundo When Enough Should Be Enough (Strassburg et al.), elevar a produtividade de 24–32% para 49–52% das terras degradadas disponíveis permitiria ao Brasil alcançar o aumento esperado na produção de carne, culturas, madeira e biocombustível até 2040, sem expandir a fronteira agrícola.

Intensificação da Pecuária

Manejo intensivo pode multiplicar em 3–5x a produção de carne por hectare, elevando lotação e rentabilidade. Pastagens degradadas entregam ~30–50 kg/ha/ano; com rotação de pasto, correção de solo e genética melhorada, esse número pode chegar a ~180 kg/ha/ano, um ganho absoluto de 130–150 kg/ha/ano.

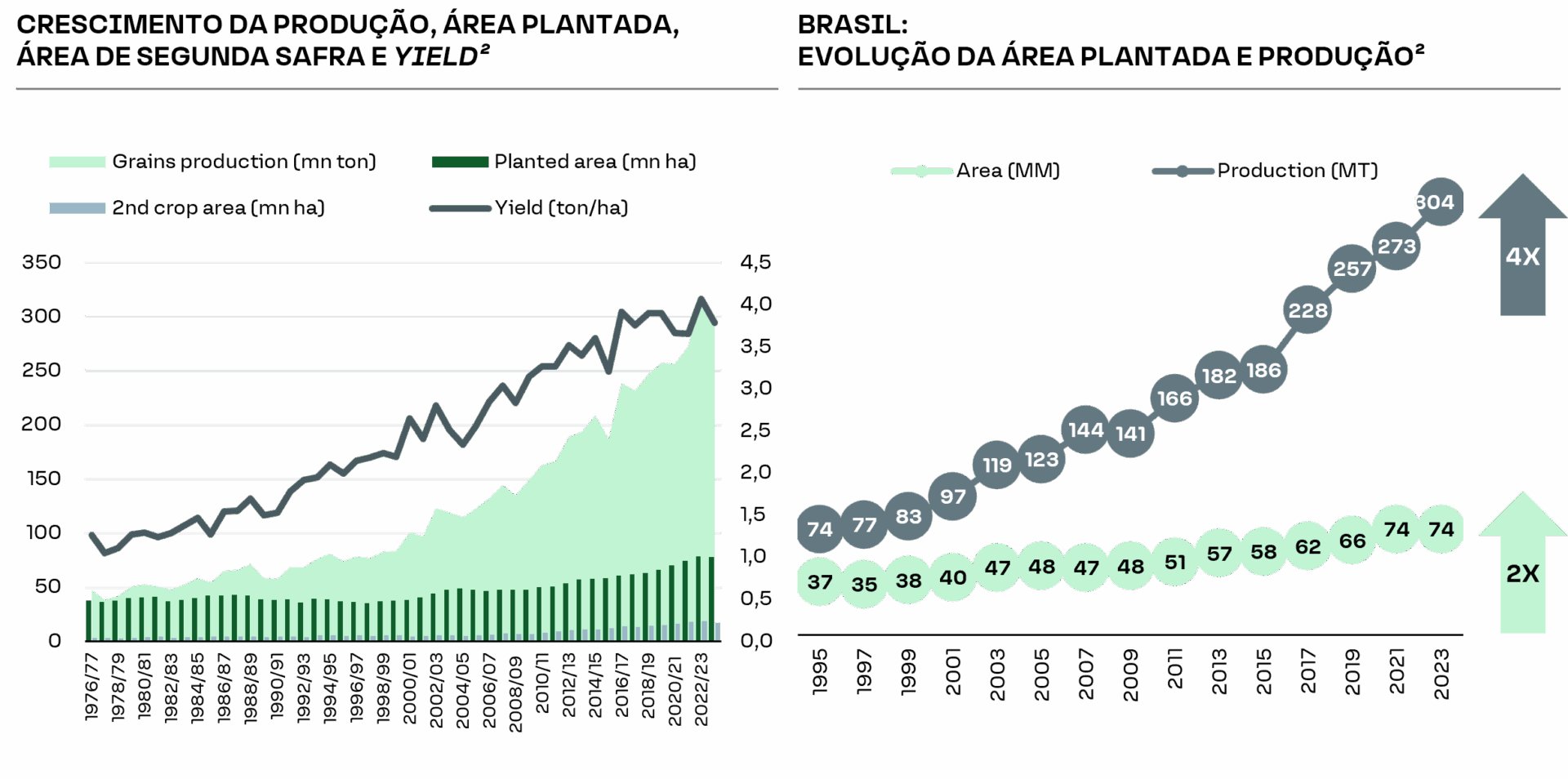

Ganhos de produtividade sobre áreas já cultivadas

Ganhos de produtividade contribuíram expressivamente para o salto da produção de grãos. Nas últimas décadas, a área plantada dobrou enquanto a produção de grãos quadruplicou, impulsionada por tecnologia e principalmente pela consolidação da segunda safra – evidência de como inovação e manejo elevam yields e representam um caminho eficiente e mais sustentável para crescimento do que a abertura de novas frentes de desmatamento:

Os gráficos abaixo mostram a evolução da área plantada, bem como o crescimento da produção, da área de segunda safra e do yield.

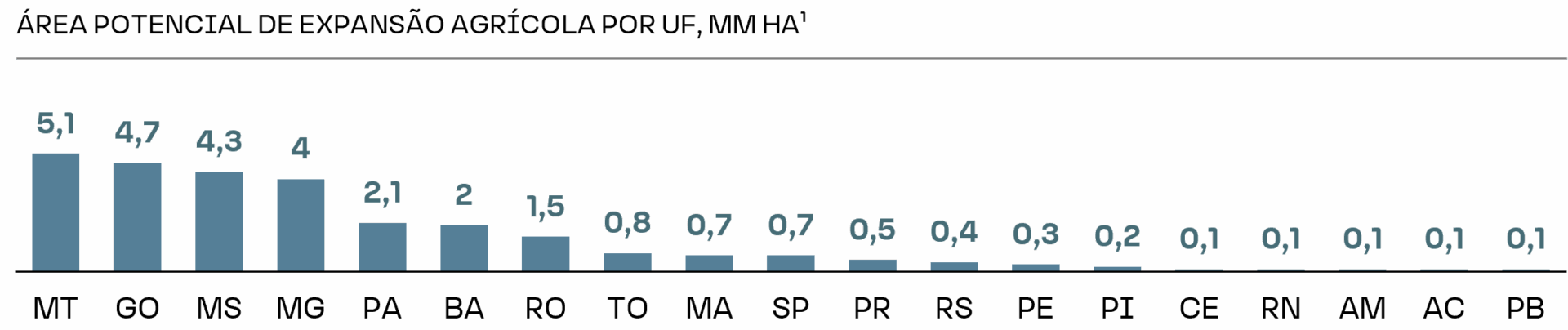

Estimativa de Possível Expansão Agrícola sobre Áreas de Pastagem Degradadas

Há ~28 milhões de hectares de pastagens degradadas aptos à agricultura – um estoque que pode destravar oferta sem desmatamento.¹

- Aproximadamente 10,4 milhões de hectares das pastagens com degradação “severa” encontram‑se em áreas com potencialidade agrícola “boa” ou “muito boa”.

- 17,3 milhões de hectares das pastagens com degradação “intermediária” encontram‑se em áreas com potencialidade agrícola “boa” ou “muito boa”.

O gráfico abaixo quantifica a condição das pastagens por categoria de degradação e potenciais agrícolas.

A expansão destes 28 milhões de hectares pode acrescentar mais de 150 milhões de toneladas à produção conjunta de soja e milho, um salto que representa incremento superior a 50% sobre os patamares atuais, de acordo com estimativas do Itaú BBA.

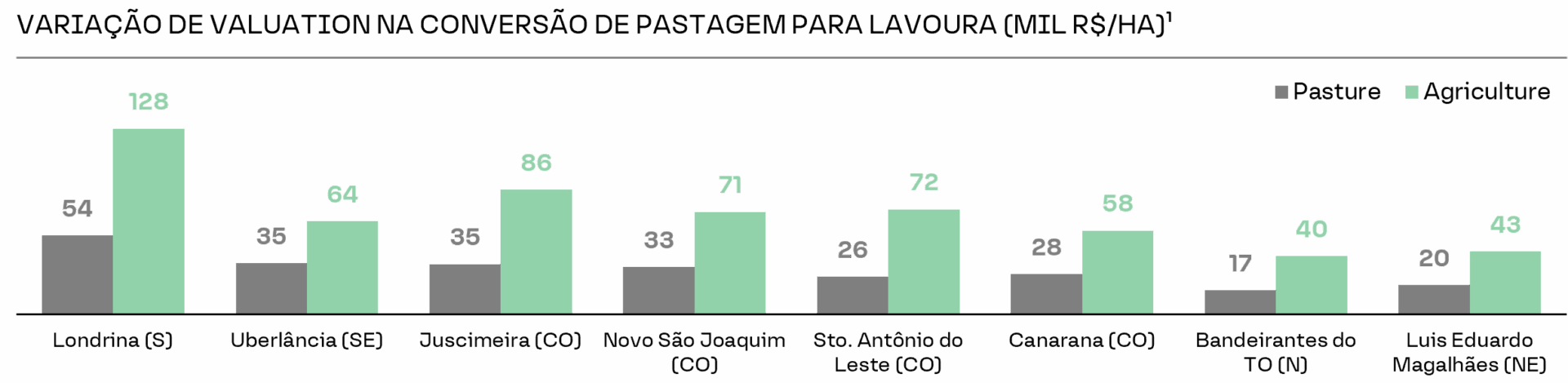

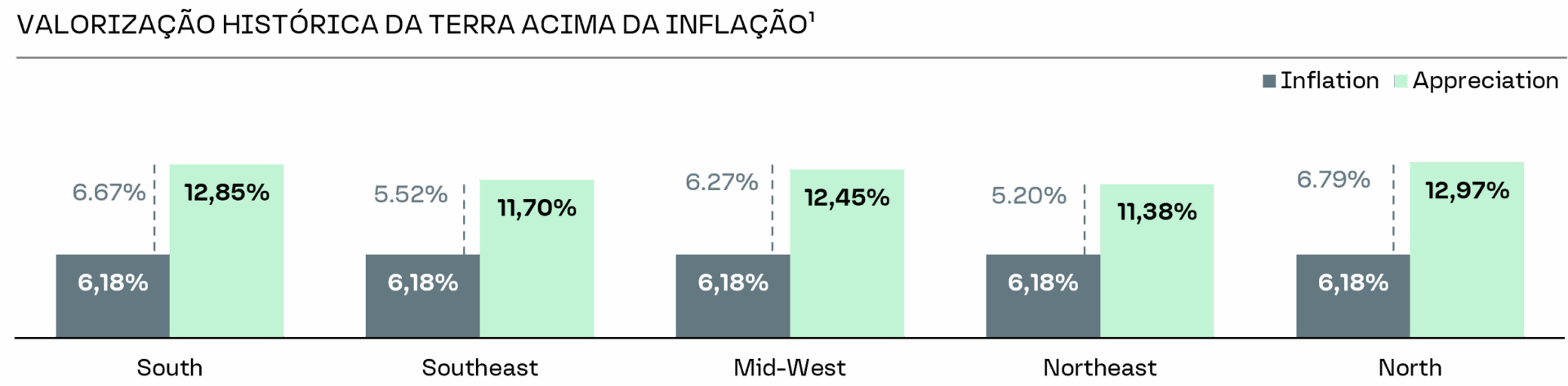

3.3. A conversão para a Lavoura apresenta níveis interessantes de retornos financeiros

A reprecificação pós-conversão, aliada à dinâmica regional de preços de terra, amplia o retorno total. Ao converter pastagens degradadas, o produtor captura o “ganho de conversão” (valorização do ativo pelo novo uso), encurta o caminho ao pico de produtividade e melhora o retorno sobre o capital investido – entregando rentabilidade competitiva e evitando os custos ambientais da derrubada.

Rendimentos Estimados da Soja

Soja em pastagens recuperadas atinge o pico produtivo ~4 anos antes do que em áreas convertidas de vegetação nativa. Ao plantar sobre pastagem, o produtor estabiliza produtividade em ~3–4 t/ha em 4–5 anos, enquanto em vegetação nativa o mesmo patamar costuma aparecer após 8+ anos, antecipando fluxo de caixa e reduzindo riscos de formação de solo e cultura.

A conversão também cria arbitragem patrimonial pela reclassificação do ativo fundiário. Além da valorização intrínseca, existe uma oportunidade de arbitragem criada pela conversão de pastagens em todas as regiões do Brasil, potencializando ganhos reais no valor das terras. Apesar de ser um dos fatores mais importantes, a valorização do ativo fundiário ao longo desse processo costuma ser subestimada.

- À medida que as terras passam por etapas de correção e melhorias, a terra “sobe de classe” – ocorre uma transformação que vai além do aspecto produtivo, com impacto significativo sobre o patrimônio.

Os gráficos abaixo apresentam a variação de valuation na conversão de pastagem para lavoura (mil R$/ha) e a valorização histórica da terra acima da inflação.

3.4. Conversão de Pastagens ajuda na Captura de Carbono

Recuperar pastagens melhora produção e reduz emissões ao mesmo tempo.

Maior biomassa, lotação bovina mais alta por hectare e maior teor de matéria orgânica elevam o estoque de carbono do solo – áreas recuperadas podem triplicar esse estoque – e reduzir em >30% as emissões por unidade de carne produzida, melhorando eficiência climática e produtiva.

Converter pasto já aberto em área agrícola evita novos desmatamentos e reduz emissões em escala material.

O desmatamento é o principal impulsionador do aumento das emissões de GEE no Brasil – ao converter um hectare de pasto em lavoura, evita-se a abertura de outro hectare em vegetação nativa que, quando desmatada, transforma o carbono acumulado na biomassa e no solo em CO₂, elevando o balanço de GEE. Sínteses do IPCC indicam que esse “pulso” de emissões por hectare varia conforme o bioma: no Cerrado, fica tipicamente na faixa de ~100–150 tCO₂e/ha; na Amazônia, pode alcançar ~400–500 tCO₂e/ha.

A conversão de pastagens degradadas para lavouras bem manejadas oferece um caminho duplo para mitigar emissões:

Menor metano por kg de carne e solo agrícola como sumidouro. Pasto degradado eleva o CH₄ por kg devido à baixa produtividade. Ao recuperar pastagens e direcionar parte delas à lavoura, reduz-se a intensidade de metano e pode-se criar sequestro de carbono no solo.

Agricultura regenerativa: a nova fronteira da mitigação e produtividade no agro

Diante dos ganhos simultâneos de produtividade e redução de emissões com a recuperação de pastagens e conversão inteligente de uso do solo, a agricultura regenerativa desponta como a próxima grande disrupção. Baseada em práticas como plantio direto, rotação de culturas, uso de plantas de cobertura e integração lavoura-pecuária-floresta, ela potencializa o sequestro de carbono no solo, melhora a biodiversidade e transforma áreas agrícolas em fonte de remoção de carbono. Além de mitigar emissões, essas práticas elevam a produtividade e a resiliência climática, consolidando um modelo mais competitivo e sustentável para o agro brasileiro.

Investir no agro exige substituir a intuição rápida por análise técnica, paciente e contextualizada. Ao lidar com ativos complexos, o investidor se depara com um desafio clássico descrito por Daniel Kahneman: resistir à tentação de reagir com intuição e julgamento rápido (Sistema 1) e optar por uma análise cuidadosa, contextualizada e técnica (Sistema 2). Quando se trata do agro – onde os ativos nem sempre são padronizados, os ciclos são longos e a informação nem sempre é simétrica – a diferença entre agir baseado em julgamentos automáticos e pensar devagar costuma definir a fronteira entre especulação e alocação de longo prazo.

FIAGROs evoluíram de um apelo inicial de renda fixa para um veículo versátil. A primeira fase do produto foi marcada pelo apelo de instrumentos de renda fixa isentos, mas a evolução do produto, junto com o marco regulatório e o interesse crescente por diversificação e ativos reais, tem ampliado o escopo do produto, dando maior flexibilidade para alocações em terras. Há um volume significativo de terras que podem ser transformadas em lavoura, pasto intensivo ou mosaicos produtivos. A combinação entre valorização fundiária, aumento de produtividade e uso racional de recursos cria um pacote multifacetado que tende a gerar retornos interessantes no longo-prazo.

Na Tivio Capital, a tese se destaca por exigir profundidade, gestão de risco real e horizonte longo. Gostamos da tese porque ela nos obriga a fazer exatamente o que acreditamos ser diferencial em alocação: pensar com profundidade, mapear riscos reais (e não apenas percebidos) e estruturar operações com racional de longo prazo. Enxergamos valor em ativos reais com uso produtivo, com capacidade de entregar retorno financeiro, diversificação de portfólio e impacto tangível. Gostamos da tese de conversão de terras degradadas pela combinação entre retorno potencial e impacto, além da possibilidade de entrar num ciclo de valorização antes que ele seja precificado pelo consenso.

A tese de terras degradadas não é a única em que vemos valor no agro, mas é uma das que melhor ilustram o papel do investidor que pensa devagar, decide com convicção e atua com disciplina. Conforme abordamos ao longo dessa edição do Tivio Deep Dive, acreditamos que a tese representa uma oportunidade real e endereça problemas importantes a níveis nacionais e globais. Como diz Kahneman, em mercados onde a pressa leva ao ruído, pensar devagar continua sendo uma vantagem competitiva.

5.1. Incentivos Governamentais

- Recuperar 40 milhões de hectares até 2030, exigindo um volume de investimento estimado em US$ 120 bilhões na próxima década. Esse desafio financeiro implica em participação ativa do setor privado e na estruturação de instrumentos inovadores de financiamento.

- Programa Nacional de Baixa Emissão de Carbono na Agricultura (Plano ABC), criado em 2010, para incentivar práticas mais sustentáveis no agronegócio. Além de buscar a redução das emissões de GEE, o programa visa fortalecer a capacidade de adaptação do setor agropecuário diante das mudanças climáticas. Uma parcela relevante dos recursos do Plano ABC é direcionada justamente para a recuperação de pastagens degradadas.

- A partir de 2021, o governo lançou o ABC+, uma evolução do programa, com linhas de crédito adaptadas para estimular produtores. As condições são ainda mais atrativas, oferecendo taxas de juros abaixo do mercado e prazos de reembolso estendidos, tornando o processo de recuperação e conversão de pastagens mais viável e acessível para o produtor.

5.2. Impactos do Arcabouço Regulatório Para Compra de Terras por Estrangeiros

Um ponto relevante na análise do ciclo de valorização das terras brasileiras é o ambiente regulatório. Desde a promulgação da Lei nº 5.709, de 1971, o Brasil impõe restrições à compra direta de imóveis rurais por estrangeiros, restrições que foram reforçadas por pareceres da AGU em 2010 e por normas do INCRA, como a Instrução 88/2017.

- Nos últimos anos, propostas de flexibilização têm avançado no Congresso, como o PL 2.963/2019, e períodos de debate legislativo costumam anteceder movimentos de valorização fundiária, pois o mercado já precifica de forma prospectiva a possibilidade de maior competição institucional.

- Essas restrições possuem efeitos sobre a liquidez e o valuation de ativos rurais, especialmente quando se trata de terras e instrumentos lastreados em imóveis agrícolas. Conceitos como desconto de liquidez, prêmio de risco, arcabouço de garantias e estratégias de originação podem ser diretamente impactados por análises que envolvam o ambiente legislativo.

- Na prática, mesmo diante de um ambiente regulatório restritivo, o interesse externo pelo setor não diminui. A fragmentação dos registros fundiários, aliada ao uso de estruturas societárias, holdings e intermediários, dificulta o rastreamento da titularidade estrangeira sobre as terras. Além dessas estratégias, investidores internacionais também buscam caminhos indiretos para acessar o mercado, como a aquisição de cotas de fundos, parcerias com operadores locais, contratos de leasing, financiamento da produção e joint ventures.

- A atenção ao arcabouço regulatório e aos ciclos de debate legislativo é importante para avaliação de risco, definição de múltiplos e estratégias de saída. Por isso, é relevante monitorar a legislação e os mecanismos de entrada de capital para capturar valor ou mitigar riscos nesse mercado.

Fonte:

AGBI Real Assets

BCG

Bloomberg

BTG Pactual

Climate Action Tracker

CVM

Embrapa

FAO – The State of Food Security and Nutrition in the World, 2024

FGV

GOV

Itaú BBA

Mapbiomas

USDA