O Jogo Interior do Crédito Privado

09/04/2024

Por: Gestão Tivio Capital

Os desafios do Crédito Privado frente às mudanças do jogo regulatório

O livro “O Jogo Interior do Tênis”, publicado em 1974 e escrito pelo autor W. Timothy Gallwey, é considerado uma verdadeira revolução dentro do mundo do tênis ao focar na parte mental do jogo ao invés da parte técnica. O livro se concentra no fato de que todo jogo de tênis é composto por duas partes: o jogo exterior e o jogo interior.

O jogo exterior é disputado contra oponentes, é repleto de eventos inesperados e mudanças de cenário, enquanto o jogo interior acontece dentro da mente do jogador, sendo seus principais obstáculos caracterizados pela a insegurança e a ansiedade.

Com o elevado nível técnico e o preparo físico dos jogadores da atualidade, o jogo interior é muitas vezes o fator decisivo para separar os jogadores no ranking da ATP ou colocar o troféu de um Grand Slam nas mãos de um jogador. A correta abordagem mental de um jogo é considerada tão importante quanto um bom backhand.

Por que utilizamos essa obra que é referência dentro da psicologia esportiva nesta Carta do Gestor?

O livro é um paralelo interessante em como devemos lidar com o fator externo e as constantes mudanças e desafios que surgem no ambiente regulatório do crédito privado, especialmente considerando as mudanças recentes anunciadas em 1º de Fevereiro de 2024 pelo Conselho Monetário Nacional (CMN) ao estabelecer novas regras para a emissão de títulos isentos corporativos e bancários.

Além disso, é uma excelente reflexão de como o gestor de Crédito Privado pode usar a psicologia esportiva para mudar o jogo interno e evitar hábitos da mente que inibem a excelência de performance, e aproveitar as oportunidades que as mudanças no jogo regulatório podem produzir para os portfólios de crédito sob gestão.

As novas regras do jogo para os instrumentos de dívida incentivados

O tênis tem suas raízes em um jogo francês chamado “jeu de paume” (“jogo da palma”) no século XIII, onde inicialmente a bola era golpeada com a mão. O tênis moderno como conhecemos evoluiu principalmente em 1874 quando o Major Walter Clopton Wingfield, um oficial britânico, introduziu um novo jogo chamado de “lawn tennis” (“tênis de gramado”), padronizando regras, tamanho da quadra e o sistema de pontuação usado hoje (15, 30, 40).

Embora desde então as alterações nas regras do tênis tenham sido mais sútis, tais mudanças foram feitas com o intuito de assegurar equidade entre os jogadores e corrigir distorções das regras iniciais do jogo. Como regras mais marcantes, destacamos a “Falta de Pé” (Foot Fault) que foi feito para prevenir o sacador de ganhar vantagem indevida ao pisar na linha de base ou dentro da quadra antes de acertar o saque, e o “Relógio de Saque” (Serve Clock) que consiste em evitar que jogadores ganhem vantagem ao variar o tempo entre os saques.

No mundo de crédito privado, as mudanças mais relevantes recentes nas regras do jogo aconteceram mediante as Resoluções nº 5.118 e nº5.119, publicadas em 1º de Fevereiro de 2024, ajustando lastros elegíveis e prazos de vencimento dos títulos incentivados (Certificado de Recebíveis do Agronegócio – CRA, Certificado de Recebíveis Imobiliários – CRI, Letra de Crédito do Agronegócio – LCA, Letra de Crédito Imobiliário – LCI, e Letra Imobiliária Garantida (LIG). Assim como ocorreu com o tênis ao longo da sua história, as mudanças propostas pelo regulador tem como objetivo reduzir as distorções existentes desde a criação das regras iniciais de tais instrumentos, afim de evitar que players de mercado utilizem esses instrumentos indevidamente e garantir que os mesmos sejam lastreados por operações diretamente ligadas ao segmento imobiliário e ao agronegócio.

Principais Pontos das Novas Resoluções do CMN

O mercado de títulos isentos e os dois efeitos esperados com as novas regras

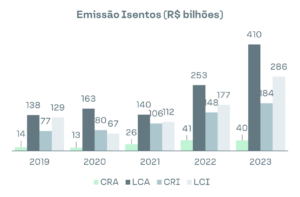

Ao longo dos últimos anos, o mercado de títulos incentivados cresceu consideravelmente com a evolução do mercado de debêntures incentivadas e a flexibilização nas exigências de lastros para CRIs e CRAs. Como referência, a emissão de títulos bancários com lastro do agronegócio (LCA) e do imobiliário (LCI), e os CRAs e CRIs estruturados pelo mercado de capitais, totalizou R$ 920 bilhões em 2023, 2.5x o volume emitido em 2019.

O estoque de instrumentos bancários (LCAs e LCIs) praticamente cresceu 3x desde 2019, pulando de R$ 415 bilhões em 2019 para R$ 1.131 bilhões no final de 2023, com o estoque de LCAs e as LCIs crescendo ~178% no período, com avanço mais significativo nos período de 2022-2023. Além disso, nota-se que o estoque de CRAs e CRIs subiram 199% e 138% desde 2019, respectivamente, atingindo R$ 128 bilhões e R$ 184 bilhões em 2023.

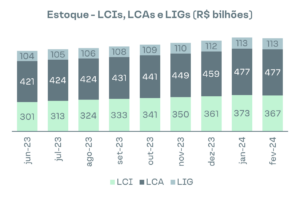

As novas regras estabelecidas pelo CMN tornam mais restritivas as condições para lastros dos instrumentos incentivados, o que deve diretamente afetar a oferta dos mesmos adiante, mesmo considerando que uma Selic ainda em níveis elevados pode sustentar uma demanda resiliente para esses tipos de produto. De acordo com Felipe Derzi, Vice-Chefe do Departamento de Regulação do Sistema Financeiro do Banco Central, o mercado de LCI e LIG gira em torno de R$ 480 bilhões (Fev-24), sendo que o Banco Central estima que 15%-20% do total (~R$72-R$96 bilhões) seriam impactados pelas novas regras do CMN (i.e., não teriam lastro para justificar a emissão dentro da nova regra).

Após dois meses do anúncio do CMN, o estoque de LCIs, LCAs e LIGs apresentou leve diminuição, fechando Fevereiro em R$ 957 bilhões (vs. R$ 963 bilhões em Janeiro/2024). Apesar da queda ser imaterial em termos relativos, a diminuição no estoque ocorre após 38 meses consecutivos de alta, reforçando o ponto de que a oferta de tais títulos deve ser mais restrita com as novas regras estabelecidas pelo CMN.

Efeito #1: Migração de fluxo para as debêntures incentivadas

Na nossa visão, as novas regras do CMN deverão continuar tendo dois efeitos dentro do mercado de crédito, além da diminuição no estoque de LCIs/LCAs/CRIs/CRAs. O primeiro, mais de curto-prazo, é a migração do fluxo e parte da demanda existente destes instrumentos para outros ativos incentivados como as debêntures de infraestrutura (Lei 12.431/2011).

O segundo, mais de médio-prazo, é a eventual dificuldade por parte dos bancos em renovar as captações em LCI e LCA, o que pode gerar um aumento do nível dos spreads de crédito das outras linhas de captação adiante.

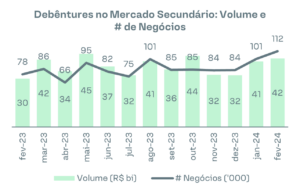

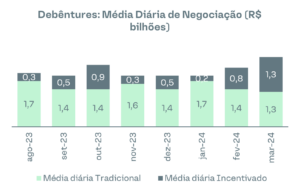

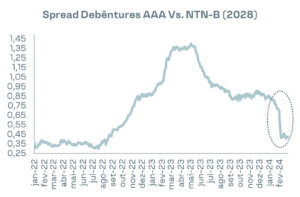

Com relação ao primeiro efeito, temos visto um aumento de liquidez do mercado secundário de debêntures 12.431 desde Fevereiro, combinado com um fechamento do spread desses papéis isentos perante as NTN-Bs. As médias diárias de nº de negócios e volume negociado subiram 32% e 43% nos primeiros dias que sucederam a publicação da norma (vs. a média dos três meses anteriores pré-divulgação), enquanto os spreads de crédito das debêntures incentivadas de rating AAA caiu e voltou a operar nos níveis de 2022 (~25 bps sobre a NTN-B).

Efeito #2: Aumento do custo de funding bancário com rolagem de LCI/LCA

O segundo efeito diz respeito à eventual dificuldade por parte dos bancos em renovar as captações em LCI e LCA, o que poderia gerar um aumento do nível dos spreads de crédito das outras linhas de captação, criando oportunidades interessantes de alocação para nossos fundos, principalmente no BV Banks.

Para entender onde está a oportunidade com as novas regras do jogo regulatório, nós levantamos a quebra do passivo por captações dos bancos, considerando os segmentos da Resolução nº 4.553/2017 (S1, S2, S3, S4 e S5) e o Tipo de Consolidado Bancário, focando apenas no segmento b1 (Banco Comercial, Banco Múltiplo com Carteira Comercial ou Caixas Econômicas), de acordo com as classificações do Bacen.

Para efeito de simplificação, do segmento S1 ao S5 o tamanho do banco/instituição financeira reduz, ou seja, o segmento S1 compreende bancos de grande porte, enquanto o segmento S5 engloba instituições financeiras de porte inferior. A quebra é feita para entender se o efeito da rolagem de LCI e LCA poderá ser mais relevante em bancos maiores ou menores. Na análise em sequência só estamos avaliando o segmentos S1 a S4 dado que o segmento S5 não está incluído dentro da categoria b1 dos bancos mencionada acima.

As captações dos bancos são divididas em 4 grandes grupos: i) Depósito Total; ii) Obrigações por Operações Compromissadas; iii) Recursos de Aceites e Emissão de Títulos; e iv) Obrigações por Empréstimos e Repasses. Os dois primeiros grupos são os principais e representam entre 65% e 75% em todos os segmentos.

Em relação aos títulos que estamos analisando, LCI e LCA, estes estão contidos no grupo “Recursos de Aceites e Emissão de Títulos”, representando entre 11% a 24% das captações dos bancos analisados.

Na mesma linha, os “Recursos de Aceites e Emissão de Títulos” são divididos em 5 subgrupos: i) Letras de Crédito Imobiliários (LCI); ii) Letras de Crédito do Agronegócio (LCA); iii) Letras Financeiras (LF); iv) Obrigações por Titulos e Valores Mobiliários no Exterior (Exterior), e v) Outros Recursos de Aceites e Emissão de Títulos (Outros).

A participação das LCIs e LCAs representam 52% dos Recursos de Aceites e Emissão de Títulos dos bancos (b1) do segmento S1, 24% do segmento S2, 52% do segmento S3 e 25% do segmento S4. Ao ponderar o passivo por captação dos bancos com a quebra encontrada nos Recursos de Aceites e Emissão de Títulos dos bancos, vemos que 8% do passivo dos bancos S1 está concentrado em LCI e LCA (vs. 6% para S2, 9% para S3 e 3% para S4).

Ao final do 3T23 existia um estoque de R$ 714 bilhões em LCI e LCA nos bancos (b1) e a falta de lastro com as medidas mais restritivas do CMN para manter a participação destes ativos na captação por títulos pode levar a emissão de outros títulos e eventualmente aumentar a oferta de ativos bancários no mercado de capitais.

Na nossa visão, este movimento pode aumentar as taxas de captação dos bancos (b1), propiciando oportunidades de investimentos interessantes dentro do nosso fundo BV Banks ao longo do ano.

O estilo “All-Court” dentro do Crédito Privado e a nossa visão do setor de bancos

Assim como no tênis, cada jogador possui um estilo de jogo preponderante dentro da quadra para vencer o oponente. E logicamente esse estilo de jogo deve ser adaptado de acordo com os pontos fortes e fracos do adversário para se aumentar a probabilidade de sucesso na partida.

No tênis, três estilos de jogo são mais comuns: i) Fundo de Quadra (Baseliner), caracterizado por jogadores que possuem golpes fortes e consistentes de fundo de quadra, podendo variar entre mais agressivo e defensivo, com o agressivo buscando pontos matadores (ou winners), e o defensivo procurando consistência e o erro do adversário; ii) Saque e Voleio (Serve-and-Volley), caracterizado por jogadores que seguem seu saque à rede para finalizar pontos rapidamente com um voleio ou smash; e iii) Jogador de Toda a Quadra (All-Court), que é caracterizado por jogadores versáteis, capazes de jogar bem tanto no fundo de quadra quanto na rede.

Como forma de tangibilizar os estilos de jogo, Rafael Nadal é um exemplo de jogador Baseliner, Pete Sampras foi um dos grandes jogadores no estilo Serve-and-Volley, e Roger Federer e Novak Djokovic se enquadram no estilo All-Court, com inúmeros títulos de Grand Slam nos quatro tipos principais de quadra no circuito da ATP.

E o que isso tem a ver com o nosso mundo de Crédito Privado na Tivio Capital?

Apesar de reconhecermos que todos os estilos de jogos podem ser vencedores, e cada gestor logicamente tem um preferido, os estilos de jogo do tênis são um paralelo interessante para se fazer com o modus operandi da gestão dos nossos fundos, e como pensamos cada exposição setorial que possuímos dentro dos mesmos.

Dentro de crédito bancário, grande foco deste nosso relatório falando das mudanças do CMN, nosso estilo preferido sempre foi o All-Court, que busca adaptar o estilo de jogo com base no oponente e nas condições da partida, alternando as habilidades necessárias para superar as adversidades impostas durante o jogo. Esse sempre se provou um jogo vencedor, especialmente considerando a volatilidade de juros e cenários no Brasil.

Nossa visão para crédito bancário e o setor de bancos vem melhorando significativamente ao longo dos últimos anos, especialmente considerando a resiliência do setor bancário no Brasil durante os ciclos de alta de juros com aumento de riscos de inadimplência, e o cenário desafiador criado pela pandemia com o COVID-19.

O setor possui um nível de regulação robusta, com informações contábeis transparentes e métricas de risco bastante saudáveis. Como forma de exemplificar, o índice de Basiléia atingiu 15,8% em Junho de 2023, muito confortável quando comparado com o mínimo regulatório exigido de 10,5%.

Em relação as despesas de provisão, uma das grandes preocupações dos últimos anos que fez com que tivéssemos uma postura mais defensiva, destacamos que a partir do 2T23, se iniciou um processo de redução, devido a melhora na qualidade de concessão de crédito aliada a uma atenuação nas estimativas de perdas no portfólio atual. Ótima sinalização de que o pior já passou e a rentabilidade futura deve aumentar.

Olhando adiante, acreditamos que é possível adotar uma postura mais otimista dado um cenário mais positivo de rentabilidade para o setor. Confiamos em boas perspectivas para o setor bancário, sendo um setor interessante de se investir ao considerar três importantes fatores: i) redução da SELIC implica em menor custo de captação do setor; ii) melhora na qualidade das novas concessões de crédito deve continuar elevando o ROE do setor; e iii) uma menor pressão de provisões é esperada ao longo dos próximos trimestres com base em safras melhores de novos créditos e melhora no cenário macroeconômico.

O controle do “eu interior” quando o jogo muda e como estamos posicionados

O livro “O Jogo Interior do Tênis” de W. Timothy Gallwey nos ensina que os maiores adversários muitas vezes residem dentro de nós, sob a forma de dúvidas e medos internos, sendo personificado como o “eu interior”. Da mesma forma, o verdadeiro desafio para nós do Crédito Privado na Tivio Capital não está apenas nas mudanças externas impostas pelo CMN, mas em como internamente interpretamos e respondemos a essas mudanças.

No tênis, o adversário e o jogo externo estão sempre em constante mudança e é necessário controlar o “eu interior” para adaptar o próprio jogo e mudar a estratégia para se chegar à vitória. Apesar de mudanças de jogo geralmente gerarem incertezas e medos, nós acreditamos que oportunidades acabam sendo sempre criadas.

Dentro de crédito bancário, observamos que os spreads de crédito fecharam severamente ao longo dos últimos meses, com títulos de duration de 2 anos de bancos de médio porte saindo de aproximadamente CDI + 1,25% para CDI + 0,70%. Este deslocamento de taxas gerou boa performance para essa classe de ativos, beneficiando principalmente o nosso fundo BV Banks que possui concentração focada em crédito bancário. No 1T24, o BV Banks rendeu 106,6% do CDI, possuindo carrego de CDI + 0,42% e duration de 0,75 anos.

Além disso, reduzimos a duration dos ativos bancários dos nossos fundos. Nossa visão é que nos próximos meses a rentabilidade deve ser explicada mais pelo carrego dos títulos do que pelo fechamento da taxa de captação dos bancos. O baixo nível atual dos spreads de crédito e a rolagem do passivo em LCI e LCA sinalizam que poderá surgir uma melhor janela de alocação à frente e o BV Banks está se preparando para capturar esse movimento.

Do lado das debêntures incentivadas de infraestrutura (Lei 12.431/2011), parte do benéficio da migração de fluxo para estes ativos isentos e fechamento de spreads já foi capturado pelo nosso fundo Infra Plus, que investe majoritariamente nesta classe de ativo. A rentabilidade do fundo superou o IMA-B 5 em 1,17% no 1T24, possuindo carrego de IPCA + 6,34% e duration aproximada de 4,25 anos.

Olhando adiante, ainda acreditamos que há espaço para fechamento dos spreads de crédito nas debêntures 12.431. Apesar da compressão ao longo de 2023 e em 2024 após as novas regras do CMN, ainda acreditamos que estes ativos apresentam prêmios atrativos versus as NTN-Bs com duration similar quando incluímos o benefício de imposto destes títulos incentivados. Ao compararmos as debêntures 12.431 precificadas pela ANBIMA com a NTN-B 2030, utilizando uma premissa de inflação de 3,50% a.a. e o ajuste do cálculo para a isenção de imposto, encontramos ainda um prêmio de ~ 2,00%.

Um dos ensimamentos valiosos do livro de Gallwey é que a arte de deixar acontecer é a essência de jogar bem. Essa frase fala sobre a importância de se entregar ao momento e confiar no processo, ao invés de tentar forçar resultados. Nós da gestão do Crédito Privado da Tivio Capital acreditamos no nosso processo de alocação mesmo em um ambiente de constante mudança, e acreditamos que nossos fundos estão preparados para os desafios e oportunidades criadas com o novo jogo regulatório estabelecido em 2024.

Estamos sempre à disposição para esclarecimento de dúvidas dos nossos clientes e parceiros.

Glossário, e outras fontes e informações:

https://www3.bcb.gov.br/ifdata/

TCB – Tipo de Consolidado Bancário:

(b1) Banco Comercial, Banco Múltiplo com Carteira Comercial ou Caixas Econômicas

(b2) Banco Múltiplo sem Carteira Comercial ou Banco de Câmbio ou Banco de Investimento

(b3S) Cooperativa de Crédito Singular

(b3C) Central e Confederação de Cooperativas de Crédito

(b4) Banco de Desenvolvimento

(n1) Não bancário de Crédito

(n2) Não bancário do Mercado de Capitais

(n4) Instituições de Pagamento

SR – Segmento Resolução nº 4.553/2017:

(S1) bancos múltiplos, bancos comerciais, bancos de investimento, bancos de câmbio e caixas econômicas que (i) tenham porte (Exposição/Produto Interno Bruto) superior a 10%; ou (ii) exerçam atividade internacional relevante (ativos no exterior superiores a US$ 10 bilhões).

(S2) (i) bancos múltiplos, bancos comerciais, bancos de investimento, bancos de câmbio e caixas econômicas de porte inferior a 10% e igual ou superior a 1%; e (ii) demais instituições autorizadas a funcionar pelo Banco Central do Brasil de porte igual ou superior a 1% do PIB.

(S3) Instituições de porte inferior a 1% e igual ou superior a 0,1%.

(S4) Instituições de porte inferior a 0,1%.

(S5) Composto por: (i) instituições de porte inferior a 0,1% que utilizem metodologia facultativa simplificada para apuração dos requerimentos mínimos de Patrimônio de Referência (PR), de Nível I e de Capital Principal, exceto bancos múltiplos, bancos comerciais, bancos de investimento, bancos de câmbio e caixas econômicas; e (ii) não sujeitas a apuração de PR.

Para baixar o documento, acesse aqui.